Jerome Powell

La curva alla fine si è invertita, ma forse è solo la nuova normalità

Dati globali bruttini spingono le Borse in calo e i rendimenti USA a 3 mesi scavalcano quelli a 10 anni. Solo una gelata di fine inverno? Il mercato si muove in modo opportunistico contando sul new deal di Powell.

25 Marzo 2019 09:23

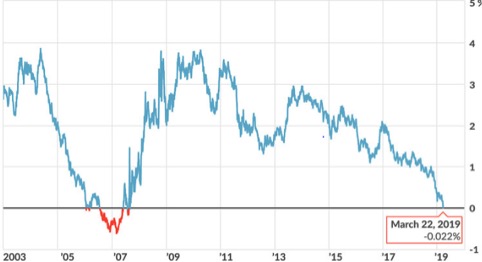

Dal Giappone, all’Eurozona fino agli Stati Uniti venerdì escono indici dell’attività manifatturiera a marzo decisamente bruttini, gli investitori vendono azioni spingendo gli indici di Borsa in rosso e cercano rifugio negli asset sicuri, numero uno il T-bond americano a 10 anni. L’effetto è un aumento del prezzo e un conseguente calo del rendimento del benchmark globale dell’obbligazionario. E finalmente – se ne parla da anni – il gap tra il tasso a 3 mesi e quello a 10 anni diventa negativo, vale a dire che la curva dei tassi USA si inverte. Un primo segnale che potrebbe essere in arrivo una recessione di qui a 12-18 mesi, cosa che evidentemente non piace alle Borse perché vuol dire utili e quindi anche prezzi dei titoli in calo, anche se l’inversione più importante, quella tra i tassi a 2 e 10 anni, non si è (ancora?) concretizzata. Ma il giorno prima, giovedì 21 marzo, si è verificato un altro evento di natura ‘tecnica’ che punta in direzione opposta. A Wall Street la media mobile del Dow Jones a 50 giorni ha ‘bucato’ al rialzo quella a 200 giorni, un movimento chiamato ‘golden cross’ che costituisce un segnale rialzista, il contrario della ‘death cross’ che segnala l’arrivo dell’Orso. Secondo i calcoli di Investing.com, dal 2003 ad oggi una golden cross è stata sempre seguita da un rialzo del Dow nei 6-12 mesi successivi.

[caption id="attachment_136130" align="alignnone" width="482"] Il gap tra i rendimenti Usa a 10 anni e a 3 mesi in negativo per la prima volta da agosto 2007[/caption]

Il gap tra i rendimenti Usa a 10 anni e a 3 mesi in negativo per la prima volta da agosto 2007[/caption]

Insomma, la lettura della direzione delle economie e dei mercati azionari si fa sempre più difficile, un esercizio da esperti in crittografia. La chiave più semplice è che dopo una partenza d’anno stellare, la migliore da trent’anni, a Wall Street e sulle altre Borse globali dei paesi sviluppati la gente cercasse solo una scusa per togliere un po’ di soldi dal tavolo e portare a casa il profit. C’è anche da aggiungere che la partenza d’anno stellare era stata preceduta da una chiusura dell’anno precedente da incubo, con indici in accelerazione verso Sud fino a che il capo della Fed Powell non aveva fischiato la messa in pausa dei rialzi dei tassi nel segno della pazienza e della flessibilità. Dal 29 dicembre 2018, data dell’inversione a U del successore di Janet Yellen, il numero uno della Fed non ha perso occasione per ribadire e rafforzare il messaggio da ‘colomba’, al punto che a Wall Street hanno coniato un nuovo verbo: ‘to powell – powelled - powelled’, per indicare quando il mercato viene spinto al rialzo dalle parole del banchiere centrale. Quando l’azionario viene ‘pollowed’ gli effetti si fanno sentire ovviamente anche sul reddito fisso, e il rendimento del T-bond va in picchiata mentre i prezzi salgono, puntando alla possibilità che la prossima mossa della Fed possa essere al ribasso e non più al rialzo.

Tutto questo porta alla situazione anomala che abbiamo segnalato qualche giorno fa su Financialounge: i prezzi di azioni e T-bond si muovono all’unisono in rialzo mentre normalmente succede il contrario. Poi venerdì le cose si sono per così dire normalizzate: Wall Street giù e prezzi del T-bond su. Qualche presa di beneficio e poi si riparte? Oppure è iniziata una salutare correzione? Le opinioni sulla Fed non sono mai state così divergenti da anni. Voci autorevoli prevedono che Powell potrebbe riprendere ad alzare i tassi già quest’anno. Ma altrettanto autorevoli esperti prevedono già quest’anno una mossa al ribasso. La domanda da un milione di dollari è: i dati PMI flash di marzo sono la gelata che segna la fine dell’inverno per le economie mondiali, o indicano qualcosa di peggio? Vediamoli rapidamente. In Giappone l’indice manifatturiero è rimasto invariato a 48,9, sotto quota 50 che separa espansione da contrazione. Nell’Eurozona scende a 47,6 da 49,3 di febbraio, il livello minimo da aprile 2013, mentre in USA è sceso a 52,5 da 53, sempre saldamente in espansione ma ai minimi da 21 mesi.

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

Così come una rondine non fa primavera, una gelata di fine marzo non vuol dire che è tornato l’inverno. Per ora il mercato sembra fare un uso opportunistico dei dati, una scusa per aggiustamenti del posizionamento, ma non sembra farsi convincere a cambiare direzione. Così come per gli input che vengono dal versante geopolitico. Tanto ci sono le banche centrali che pensano a tenere il mondo a galla. Forse non stavamo tornando alla normalità del passato ma siamo entrati in una nuova normalità. Una normalità ‘powelled’ verrebbe da dire.

[caption id="attachment_136130" align="alignnone" width="482"]

Il gap tra i rendimenti Usa a 10 anni e a 3 mesi in negativo per la prima volta da agosto 2007[/caption]WALL STREET HA CONIATO UN NUOVO VERBO: TO POWELL

Insomma, la lettura della direzione delle economie e dei mercati azionari si fa sempre più difficile, un esercizio da esperti in crittografia. La chiave più semplice è che dopo una partenza d’anno stellare, la migliore da trent’anni, a Wall Street e sulle altre Borse globali dei paesi sviluppati la gente cercasse solo una scusa per togliere un po’ di soldi dal tavolo e portare a casa il profit. C’è anche da aggiungere che la partenza d’anno stellare era stata preceduta da una chiusura dell’anno precedente da incubo, con indici in accelerazione verso Sud fino a che il capo della Fed Powell non aveva fischiato la messa in pausa dei rialzi dei tassi nel segno della pazienza e della flessibilità. Dal 29 dicembre 2018, data dell’inversione a U del successore di Janet Yellen, il numero uno della Fed non ha perso occasione per ribadire e rafforzare il messaggio da ‘colomba’, al punto che a Wall Street hanno coniato un nuovo verbo: ‘to powell – powelled - powelled’, per indicare quando il mercato viene spinto al rialzo dalle parole del banchiere centrale. Quando l’azionario viene ‘pollowed’ gli effetti si fanno sentire ovviamente anche sul reddito fisso, e il rendimento del T-bond va in picchiata mentre i prezzi salgono, puntando alla possibilità che la prossima mossa della Fed possa essere al ribasso e non più al rialzo.

La Fed punta a un’economia più bilanciata e sostenibile

La Fed punta a un’economia più bilanciata e sostenibile

LE COSE SI NORMALIZZANO IN UN MODO POCO NORMALE

Tutto questo porta alla situazione anomala che abbiamo segnalato qualche giorno fa su Financialounge: i prezzi di azioni e T-bond si muovono all’unisono in rialzo mentre normalmente succede il contrario. Poi venerdì le cose si sono per così dire normalizzate: Wall Street giù e prezzi del T-bond su. Qualche presa di beneficio e poi si riparte? Oppure è iniziata una salutare correzione? Le opinioni sulla Fed non sono mai state così divergenti da anni. Voci autorevoli prevedono che Powell potrebbe riprendere ad alzare i tassi già quest’anno. Ma altrettanto autorevoli esperti prevedono già quest’anno una mossa al ribasso. La domanda da un milione di dollari è: i dati PMI flash di marzo sono la gelata che segna la fine dell’inverno per le economie mondiali, o indicano qualcosa di peggio? Vediamoli rapidamente. In Giappone l’indice manifatturiero è rimasto invariato a 48,9, sotto quota 50 che separa espansione da contrazione. Nell’Eurozona scende a 47,6 da 49,3 di febbraio, il livello minimo da aprile 2013, mentre in USA è sceso a 52,5 da 53, sempre saldamente in espansione ma ai minimi da 21 mesi.

BOTTOM LINE

Così come una rondine non fa primavera, una gelata di fine marzo non vuol dire che è tornato l’inverno. Per ora il mercato sembra fare un uso opportunistico dei dati, una scusa per aggiustamenti del posizionamento, ma non sembra farsi convincere a cambiare direzione. Così come per gli input che vengono dal versante geopolitico. Tanto ci sono le banche centrali che pensano a tenere il mondo a galla. Forse non stavamo tornando alla normalità del passato ma siamo entrati in una nuova normalità. Una normalità ‘powelled’ verrebbe da dire.