Aspettative

Columbia Threadneedle Investments: i prossimi passi del mercato finanziario

Steven Bell, Chief Economist EMEA di Columbia Threadneedle Investments, analizza la situazione attuale nei mercati e prevede cosa potrebbe accadere nel 2023

di Anna Patti 29 Dicembre 2022 16:47

Per poter capire che cosa accadrà nel 2023 è necessario comprendere dove si trovano i mercati adesso e che cosa è stato fatto nell’anno che sta per finire. Soprattutto perché il 2022 è stato caratterizzato da aspettative continuamente disattese.

Secondo Steven Bell, Chief Economist EMEA di Columbia Threadneedle Investments, l’analisi dei rendimenti degli asset fino alla fine di novembre sono “desolanti”. La guerra, la crisi energetica e l’inflazione con il conseguente aumento dei tassi d’interesse hanno condizionato questi risultati. E’ sceso tutto, il gas naturale è andato fuori scala, il petrolio ha registrato un aumento più modesto. L’America Latina è stata l’area azionaria con la miglior performance, guidata dal Brasile e da Petrobras, grazie al petrolio. Il Regno Unito ha sovraperformato. Si tratta della maggior performance dello S&P in un ciclo di rialzi della Fed.

L’esperto di Columbia Threadneedle Investments, nel rivedere le previsioni del 2022 ritiene di aver avuto ragione sulla fine dell’impatto economico del Covid, Cina esclusa, e sul possibile rischio di inflazione anche prima dell’avvento della crisi energetica, purtroppo non preso in considerazione tempestivamente dalla Fed. Ne è conseguito un ciclo di rialzo dei tassi tardivo e più netto che ha scatenato i timori di recessione e ha causato l’errore nella previsione di sovraperformance delle azioni sulle obbligazioni, dato che entrambe hanno avuto un andamento negativo con poche eccezioni.

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

L’inflazione era un problema già prima della crisi energetica, lo dimostra la situazione degli Stati Uniti. Gli Usa autosufficienti dal punto di vista energetico, hanno un’inflazione che non dipende dai prezzi dell’energia. Verso la metà del 2022 l’economia statunitense stava rallentando dirigendosi verso un atterraggio morbido mentre i tassi d’interesse continuavano a salire. In questa situazione il consumatore americano non ha smesso di spendere e ha messo in difficoltà sia la FED che il mercato che non hanno saputo come recuperare. Pertanto Steven Bell, Chief Economist EMEA di Columbia Threadneedle Investments si mantiene cauto nel prevedere la fine del ciclo economico e dei tassi d’interesse finché non si vedranno chiari segnali di recessione, considerato che si è in presenza di un tasso di disoccupazione basso e una crescita dei salari elevata. Inoltre l’esperto di Columbia ritiene che anche la Fed condivida questa preoccupazione anche perché teme che un taglio troppo precoce dei tassi sia alla base del radicamento dell’inflazione negli anni ’70. Pertanto si pensa che la recessione statunitense non sarà eccessivamente profonda o prolungata.

a recessione in Europa e nel regno unito dovrebbe ridurre il consumo di energia ed eliminare altre fonti di inflazione. La ripartenza economica potrebbe giungere nel corso del 2023 quando i prezzi dell’energia si saranno ridotti. I prezzi dell’energia potrebbero scendere anche grazie alle politiche dei governi che inducono a un minore consumo e all’utilizzo di fonti alternative. Bisogna continuare a sperare in un inverno caldo, umido e ventoso che riduca la domanda e favorisca il ricorso all’energia idroelettrica ed eolica.

Si possono già vedere i primi impatti del cambiamento nel Regno Unito con il calo dei prezzi delle case. Sebbene quest’ultimi siano ancora in crescita rispetto all'anno precedente, sono già in ritardo rispetto all'inflazione e ci aspetta quindi il verificarsi di successivi ulteriori cali. Questo ridurrebbe la pressione sulla Banca Centrale Europea e sulla Banca d'Inghilterra nel combattere l'inflazione, aumentando aggressivamente i tassi di interesse.

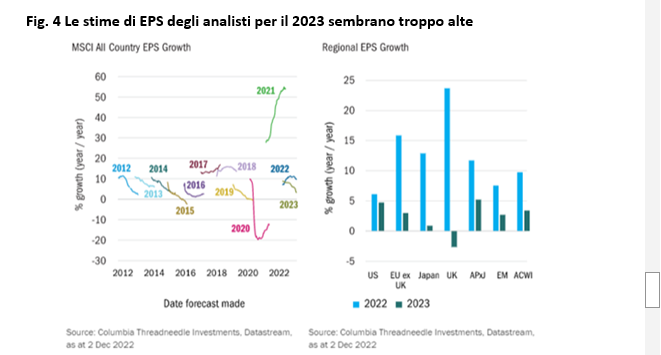

Le previsioni di mercato sembrano più realistiche rispetto al rally di metà anno. Le valutazioni di azioni e obbligazioni sono più interessanti dopo i cali di questo anno. Tuttavia mentre gli analisti prevedono una crescita degli utili per le azioni nel 2023 in columbia si prevede un calo del 15% in una lieve recessione. Ci sono una serie di fattori che vanno considerati. Sotto Natale potrebbe generarsi una spinta all’acquisto per i consumatori che farebbe slittare la recessione di un altro trimestre. In questo caso meglio attendere i dati, mantenersi cauti e attendere la fine dell’inverno per ricercare effettivi punti di svolta.

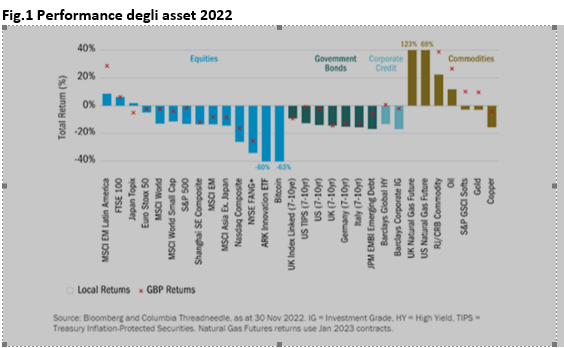

I RENDIMENTI DEGLI ASSET NEL 2022

Secondo Steven Bell, Chief Economist EMEA di Columbia Threadneedle Investments, l’analisi dei rendimenti degli asset fino alla fine di novembre sono “desolanti”. La guerra, la crisi energetica e l’inflazione con il conseguente aumento dei tassi d’interesse hanno condizionato questi risultati. E’ sceso tutto, il gas naturale è andato fuori scala, il petrolio ha registrato un aumento più modesto. L’America Latina è stata l’area azionaria con la miglior performance, guidata dal Brasile e da Petrobras, grazie al petrolio. Il Regno Unito ha sovraperformato. Si tratta della maggior performance dello S&P in un ciclo di rialzi della Fed.

LE PREVISIONI NON RISPETTATE DEL 2022

L’esperto di Columbia Threadneedle Investments, nel rivedere le previsioni del 2022 ritiene di aver avuto ragione sulla fine dell’impatto economico del Covid, Cina esclusa, e sul possibile rischio di inflazione anche prima dell’avvento della crisi energetica, purtroppo non preso in considerazione tempestivamente dalla Fed. Ne è conseguito un ciclo di rialzo dei tassi tardivo e più netto che ha scatenato i timori di recessione e ha causato l’errore nella previsione di sovraperformance delle azioni sulle obbligazioni, dato che entrambe hanno avuto un andamento negativo con poche eccezioni.

INFLAZIONE E RECESSIONE NEGLI USA

L’inflazione era un problema già prima della crisi energetica, lo dimostra la situazione degli Stati Uniti. Gli Usa autosufficienti dal punto di vista energetico, hanno un’inflazione che non dipende dai prezzi dell’energia. Verso la metà del 2022 l’economia statunitense stava rallentando dirigendosi verso un atterraggio morbido mentre i tassi d’interesse continuavano a salire. In questa situazione il consumatore americano non ha smesso di spendere e ha messo in difficoltà sia la FED che il mercato che non hanno saputo come recuperare. Pertanto Steven Bell, Chief Economist EMEA di Columbia Threadneedle Investments si mantiene cauto nel prevedere la fine del ciclo economico e dei tassi d’interesse finché non si vedranno chiari segnali di recessione, considerato che si è in presenza di un tasso di disoccupazione basso e una crescita dei salari elevata. Inoltre l’esperto di Columbia ritiene che anche la Fed condivida questa preoccupazione anche perché teme che un taglio troppo precoce dei tassi sia alla base del radicamento dell’inflazione negli anni ’70. Pertanto si pensa che la recessione statunitense non sarà eccessivamente profonda o prolungata.

LA CRISI ENERGETICA

a recessione in Europa e nel regno unito dovrebbe ridurre il consumo di energia ed eliminare altre fonti di inflazione. La ripartenza economica potrebbe giungere nel corso del 2023 quando i prezzi dell’energia si saranno ridotti. I prezzi dell’energia potrebbero scendere anche grazie alle politiche dei governi che inducono a un minore consumo e all’utilizzo di fonti alternative. Bisogna continuare a sperare in un inverno caldo, umido e ventoso che riduca la domanda e favorisca il ricorso all’energia idroelettrica ed eolica.

IL CALO DEI PREZZI DELLE CASE NEL REGNO UNITO

Si possono già vedere i primi impatti del cambiamento nel Regno Unito con il calo dei prezzi delle case. Sebbene quest’ultimi siano ancora in crescita rispetto all'anno precedente, sono già in ritardo rispetto all'inflazione e ci aspetta quindi il verificarsi di successivi ulteriori cali. Questo ridurrebbe la pressione sulla Banca Centrale Europea e sulla Banca d'Inghilterra nel combattere l'inflazione, aumentando aggressivamente i tassi di interesse.

IL TENTATIVO DI RALLY DEL MERCATO

Le previsioni di mercato sembrano più realistiche rispetto al rally di metà anno. Le valutazioni di azioni e obbligazioni sono più interessanti dopo i cali di questo anno. Tuttavia mentre gli analisti prevedono una crescita degli utili per le azioni nel 2023 in columbia si prevede un calo del 15% in una lieve recessione. Ci sono una serie di fattori che vanno considerati. Sotto Natale potrebbe generarsi una spinta all’acquisto per i consumatori che farebbe slittare la recessione di un altro trimestre. In questo caso meglio attendere i dati, mantenersi cauti e attendere la fine dell’inverno per ricercare effettivi punti di svolta.