Lo scenario

Attenzione all’immobiliare, bolla verso sgonfiamento nel 2023

Le compravendite crollano in USA, i prezzi continuano a sfidare la forza di gravità ma puntano a una forte flessione nel 2023, con effetti su tutta l’economia. Continua il ritorno alla normalità dopo gli shock

di Stefano Caratelli 21 Novembre 2022 08:05

La Fed continua con determinazione a contrastare l’inflazione al consumo, che secondo alcuni potrebbe aver già raggiunto il picco del ciclo iniziato con la ripartenza a ‘V’ dell’economia dopo la pandemia e poi accelerato per il caro energia e materie prime causato dalla guerra in Ucraina. Ma intanto sul mercato si registrano ‘effetti collaterali’ molto importanti. Il primo, segnalato due settimane fa da Financialounge.com, è stata la ‘pulizia’ degli eccessi di Wall Street, soprattutto nel segmento tech più legato alla ‘stay home economy’. Il secondo, come ha sottolineato un commento di AllianzGI, sempre su Financialounge.com, è stato prosciugare l’oceano di liquidità che aveva tenuto a galla l’universo crypto con il falò finale del crac di FTX. Ora molti indizi puntano all’immobiliare, sicuramente in America e forse anche qui da noi.

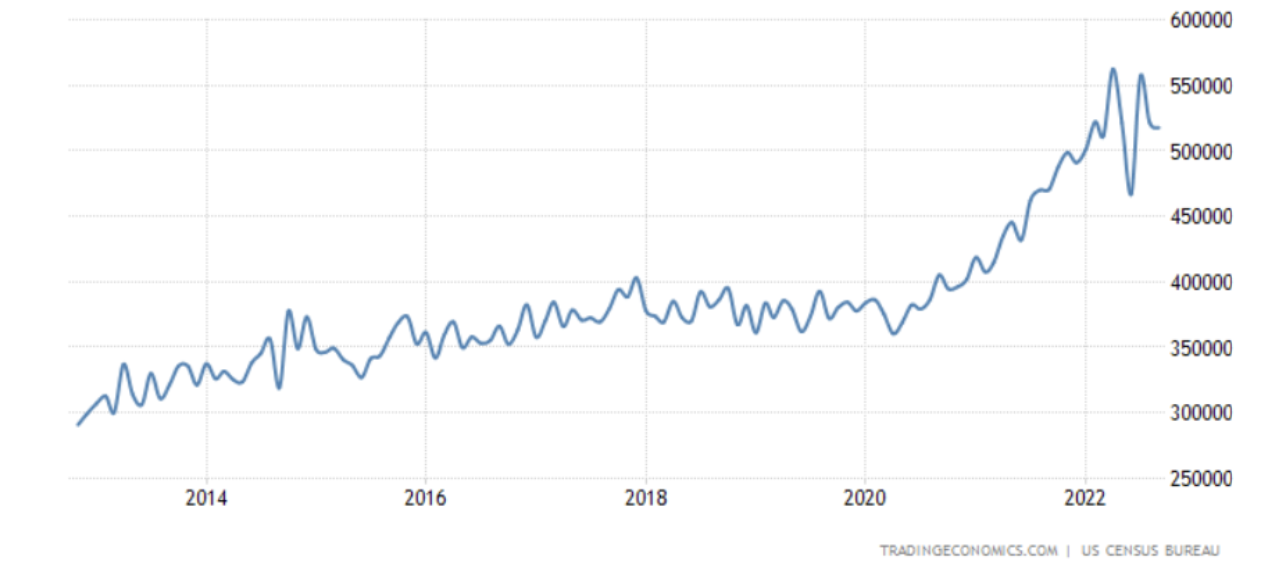

I prezzi delle abitazioni in USA continuano a sfidare la forza di gravità con un amento aggiustato per l’inflazione di oltre il 60% dal 2013 allo scorso settembre, anche se la curva è diventata molto volatile negli ultimi mesi, come mostra il grafico qui sotto.

PREZZO MEDIO DELLE ABITAZIONI IN USA IN DOLLARI

Ma il Wall Street Journal riporta che le compravendite di abitazioni private a ottobre hanno segnato il nono calo mensile consecutivo, la serie negativa più lunga di sempre, cumulando una caduta di oltre il 30%, con il maggior declino anno su anno da febbraio 2008, quando si stava cominciando a sgonfiare la bolla dei mutui subprime che avrebbe fatto il botto sei mesi dopo. La gente smette di comprare casa per due motivi: costo dei mutui che ha raggiunto il 7% sulla scadenza a 30 anni dal 3% di gennaio, proprio per l’effetto di trasmissione dei rialzi della Fed, e prezzi sempre più inaccessibili. La National Association of Realtors ha calcolato che il reddito annuo necessario per sostenere l’acquisto della tipica casa americana è schizzato dai 40.000 dollari di prima della pandemia a quasi 90.000, contro un PIL pro capite che viaggia appena sopra i 60.000 dollari.

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

Il costo del mutuo pesa molto. Un anno fa chi avesse deciso di permettersi l’acquisto della prima casa della sua vita, sul mercato a 340.000 dollari, con un versamento iniziale del 10%, avrebbe far fronte a una rata mensile intorno ai 1.200 dollari, ora sono diventati più di 1.800. Se la gente smette di comprare casa i prezzi possono solo scendere. E infatti una recentissima ricerca della Federal Reserve di Dallas prevede per il 2023 una ‘severa correzione’ che potrebbe arrivare a -20%. Una visione condivisa da diversi osservatori, come Pantheon Macroeconomics o KPMG, secondo cui la stima di un calo del 15% è prudenziale.

Così come la violenta correzione dei tecnologici di Wall Street non è stata una riedizione dell’esplosione della bolla delle dot.com nel 2000, non siamo alla vigilia di una nuova crisi dei subprime, anche se la crescita dei prezzi dell’ultimo decennio è comparabile a quella del 1998-2007. Da allora molto è cambiato, nessuno offre più di coprire al 110% l’acquisto di casa con anticipo zero a gente senza fissa dimora non in grado di esibire una denuncia dei redditi. E le forze in campo non sono puramente speculative come allora, vale a dire comprare a 100 per rivendere a 110 qualche mese o settimana dopo. I prezzi sono stati spesso spinti da necessità reali indotte dalla pandemia. Chi prima del 2020 condivideva a New York o Chicago un bilocale che usava solo per dormire qualche ora la notte, dopo è passato a viverci full time e lavorarci, e in due non ci si stava.

Un brusco calo dei prezzi delle case del 15-20% avrebbe un impatto importante su tutta l’economia, secondo lo scenario avverso della Fed di Dallas i consumi personali potrebbero contrarsi tra 0,5 e 0,7 punti percentuali con un effetto negativo sulla domanda aggregata che andrebbe ad aggiungersi al rallentamento in corso e alla fine impatterebbe in qualche modo anche fatturati e utili delle società quotate a Wall Street. E in Europa? Il fenomeno c’è anche qui, ma sembra più concentrato in particolari aree metropolitane come Milano o Londra, e poi nel vecchio continente mercato immobiliare e mercati finanziari sono vasi molto meno comunicanti che non in USA. Inoltre, se dopo i subprime le banche americane sono diventate più prudenti, in Italia e in Europa sono prudentissime, alcune non si contentano solo di un ‘loan to value’, vale a dire la quota del totale che il mutuo va a finanziare, molto contenuto, ma addirittura vanno a guardare ‘dentro’ le valutazioni presentate dall’aspirante compratore, e se non gli piacciono dicono anche di no.

La strada per tornare a guardare con ottimismo agli investimenti a rischio, a partire dalle azioni, potrebbe riservare incertezze e sbandamenti anche nei prossimi trimestri. Probabilmente il ‘fondo’ è stato toccato, ma le ‘resistenze’ da bucare al rialzo restano molto resistenti. Alla fine però, a differenza del 2000 e del 2007-2008, il 2022 ha finora raccontato la storia di un sofferto ma sostenibile, grazie anche alle banche centrali, ritorno alla normalità, ancora in corso, dopo il triplice shock di pandemia, inflazione e guerra.

I PREZZI CORRONO, CURVA VOLATILE

I prezzi delle abitazioni in USA continuano a sfidare la forza di gravità con un amento aggiustato per l’inflazione di oltre il 60% dal 2013 allo scorso settembre, anche se la curva è diventata molto volatile negli ultimi mesi, come mostra il grafico qui sotto.

PREZZO MEDIO DELLE ABITAZIONI IN USA IN DOLLARI

MOLTI MENO IN GRADO DI SOSTENERE L’ACQUISTO

Ma il Wall Street Journal riporta che le compravendite di abitazioni private a ottobre hanno segnato il nono calo mensile consecutivo, la serie negativa più lunga di sempre, cumulando una caduta di oltre il 30%, con il maggior declino anno su anno da febbraio 2008, quando si stava cominciando a sgonfiare la bolla dei mutui subprime che avrebbe fatto il botto sei mesi dopo. La gente smette di comprare casa per due motivi: costo dei mutui che ha raggiunto il 7% sulla scadenza a 30 anni dal 3% di gennaio, proprio per l’effetto di trasmissione dei rialzi della Fed, e prezzi sempre più inaccessibili. La National Association of Realtors ha calcolato che il reddito annuo necessario per sostenere l’acquisto della tipica casa americana è schizzato dai 40.000 dollari di prima della pandemia a quasi 90.000, contro un PIL pro capite che viaggia appena sopra i 60.000 dollari.

BALZATO IN USA IL COSTO DEI MUTUI

Il costo del mutuo pesa molto. Un anno fa chi avesse deciso di permettersi l’acquisto della prima casa della sua vita, sul mercato a 340.000 dollari, con un versamento iniziale del 10%, avrebbe far fronte a una rata mensile intorno ai 1.200 dollari, ora sono diventati più di 1.800. Se la gente smette di comprare casa i prezzi possono solo scendere. E infatti una recentissima ricerca della Federal Reserve di Dallas prevede per il 2023 una ‘severa correzione’ che potrebbe arrivare a -20%. Una visione condivisa da diversi osservatori, come Pantheon Macroeconomics o KPMG, secondo cui la stima di un calo del 15% è prudenziale.

NIENTE A CHE VEDERE CON I SUBPRIME

Così come la violenta correzione dei tecnologici di Wall Street non è stata una riedizione dell’esplosione della bolla delle dot.com nel 2000, non siamo alla vigilia di una nuova crisi dei subprime, anche se la crescita dei prezzi dell’ultimo decennio è comparabile a quella del 1998-2007. Da allora molto è cambiato, nessuno offre più di coprire al 110% l’acquisto di casa con anticipo zero a gente senza fissa dimora non in grado di esibire una denuncia dei redditi. E le forze in campo non sono puramente speculative come allora, vale a dire comprare a 100 per rivendere a 110 qualche mese o settimana dopo. I prezzi sono stati spesso spinti da necessità reali indotte dalla pandemia. Chi prima del 2020 condivideva a New York o Chicago un bilocale che usava solo per dormire qualche ora la notte, dopo è passato a viverci full time e lavorarci, e in due non ci si stava.

IN EUROPA E ITALIA FENOMENO LIMITATO

Un brusco calo dei prezzi delle case del 15-20% avrebbe un impatto importante su tutta l’economia, secondo lo scenario avverso della Fed di Dallas i consumi personali potrebbero contrarsi tra 0,5 e 0,7 punti percentuali con un effetto negativo sulla domanda aggregata che andrebbe ad aggiungersi al rallentamento in corso e alla fine impatterebbe in qualche modo anche fatturati e utili delle società quotate a Wall Street. E in Europa? Il fenomeno c’è anche qui, ma sembra più concentrato in particolari aree metropolitane come Milano o Londra, e poi nel vecchio continente mercato immobiliare e mercati finanziari sono vasi molto meno comunicanti che non in USA. Inoltre, se dopo i subprime le banche americane sono diventate più prudenti, in Italia e in Europa sono prudentissime, alcune non si contentano solo di un ‘loan to value’, vale a dire la quota del totale che il mutuo va a finanziare, molto contenuto, ma addirittura vanno a guardare ‘dentro’ le valutazioni presentate dall’aspirante compratore, e se non gli piacciono dicono anche di no.

BOTTOM LINE

La strada per tornare a guardare con ottimismo agli investimenti a rischio, a partire dalle azioni, potrebbe riservare incertezze e sbandamenti anche nei prossimi trimestri. Probabilmente il ‘fondo’ è stato toccato, ma le ‘resistenze’ da bucare al rialzo restano molto resistenti. Alla fine però, a differenza del 2000 e del 2007-2008, il 2022 ha finora raccontato la storia di un sofferto ma sostenibile, grazie anche alle banche centrali, ritorno alla normalità, ancora in corso, dopo il triplice shock di pandemia, inflazione e guerra.