Mercato dei bond

Obbligazioni più interessanti, un’opzione mentre l’azionario cerca una base

Fed, Bce e molte altre stringono, il mercato prezza rialzi aggressivi, salgono i rendimenti dei titoli di Stato a livelli interessanti, che possono aiutare a traversare il guado di mercati azionari ancora esposti alle emozioni

di Stefano Caratelli 6 Giugno 2022 08:05

Wall Street ha aperto giugno nel segno del nervosismo, a conferma che ‘chiamare il bottom’ potrebbe essere azzardato. Intanto dal 1 giugno è iniziato il Quantitative Tightening della Fed, vale a dire la cura dimagrante per ridurre la montagna di bond e altri asset acquistati arrivata a sfiorare i 9.000 miliardi di dollari, che si aggiunge al ciclo appena iniziato dei rialzi dei tassi. La tabella di marcia del FOMC prevede che si parta con 47,5 miliardi di dollari al mese per passare a 95 miliardi da settembre, quando il livello dei tassi dei Fed Fund potrebbe raddoppiare al 2% dall’attuale 1%. Intanto anche la Bce prepara la stretta, con il primo rialzo in arrivo a luglio, mentre si prepara anche a una cura dimagrante del bilancio, più articolata e complessa di quella americana perché riguarda anche il rientro delle TLTRO, le Targeted Longer-Term Refinancing Operations.

Il mercato obbligazionario, sia in USA che in Europa, potrebbe però aver già prezzato e digerito il tutto, a differenza dell’azionario. Sul primo infatti il percorso è lineare cifrato abbastanza nel dettaglio dalle banche centrali, per cui l’unico rischio sembra che il mercato possa prezzare un’azione più aggressiva delle banche centrali di quanto poi potrebbe avverarsi. Sul secondo invece le incognite restano molte e fuori dal controllo delle autorità, come gli sviluppi della guerra e le pressioni politiche, in USA come ad esempio in Germania, per contrastare il caro prezzi, soprattutto energetici e alimentari. I rendimenti dei Treasury sembrano aver trovato un muro intorno al 3%, quelli dei Bund intorno all’1,25%, e perfino il BTP non va oltre il 3,4%. Rendimenti interessanti, che essendo saliti sensibilmente hanno spinto i prezzi al ribasso. Sul secondario il Treasury scambia appena sotto la parità, ma i decennali di Germania e Italia sono ben sotto, con un potenziale elevato di ritorno se i tassi dovessero fare marcia indietro.

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

E poi non ci sono solo Bce e Fed, con Bank of England che si muove a rimorchio della seconda. Il movimento al rialzo dei tassi riguarda tutto il pianeta. Secondo le stime del FT negli ultimi mesi sono ben 55 i casi di autorità che hanno alzato il costo del denaro, con molti Paesi Emergenti che hanno giocato d’anticipo, e si prevede che tra le 20 principali banche centrali del mondo ben 16 potrebbero verosimilmente alzare i tassi nei prossimi 6 mesi. Il mercato si è mosso in anticipo e ha già portato i rendimenti dei titoli di Stato a livelli appetibili, tra cui Paesi con bilanci pubblici in salute e conti con l’estero robusti, come Canada, Australia Nuova Zelanda, Corea, cui si aggiunge buona parte dell’America Latina, emergenti europei come la Polonia o asiatici come l’India.

Ovviamente non vuol dire che bisogna correre a smobilizzare il portafoglio azionario e fare il pieno di bond. Ma con l’orizzonte delle Borse ancora avvolto da una coltre di incertezza può essere forse un’idea allocare la liquidità sul reddito fisso in attesa che gli indici azionari trovino un pavimento solido da cui ripartire. I titoli di Stato in euro, dollari e altre valute ampliamente scambiate sono molto liquidi, ma a differenza del cash oggi offrono anche un rendimento diventato interessante. Può essere declinata anche come scelta opportunistica mentre si va in cerca di azioni e settori azionari in grado di sostenere l’impatto dell’inflazione e trasferire l’aumento dei costi sui compratori finali di beni e servizi, come brand forti e affermati, posizionamento di mercato difficilmente sostituibile, vantaggio in termini di business come i bancari.

Su un orizzonte strategico, come non si stancano di ripetere BlackRock e altri grandi player globali dell’asset management, le azioni restano preferibili ai bond. Quando la normalizzazione monetaria sarà completata, magari prima e meno aggressiva del previsto, i tassi si collocheranno a livelli storicamente bassi, e il ritorno dall’investimento in azioni tornerà ad avere una marcia in più. Ma la distanza temporale che ci separa da quel momento può essere non brevissima, bisognerà probabilmente scavallare le elezioni americane di mid term in novembre e almeno cominciare a vedere quali forme assumerà il nuovo ordine geopolitico globale dopo la fine o almeno la sospensione del conflitto in Ucraina. Di qui ad allora i bond, soprattutto governativi, possono offrire un’alternativa, sia in termini di rendimento che di cuscinetto per ammortizzare nuovi possibili scossoni sulle Borse.

Il percorso di ritorno alla normalità monetaria intrapreso da Fed, Bce e altre banche centrali è anche un ritorno alla normalità nella costruzione dei portafogli, con i bond che ritrovano un ruolo di protezione, diversificazione e anche rendimento. I risparmiatori ne tengono conto, come mostra da noi il ritorno di interesse per i BTP e la grande attesa per il nuovo BTP Italia. Per ora l’emotività resta il peggior consigliere, anche se alimentata da voci importanti e ascoltate come quella di Elon Musk.

STRETTA FORSE GIÀ PREZZATA

Il mercato obbligazionario, sia in USA che in Europa, potrebbe però aver già prezzato e digerito il tutto, a differenza dell’azionario. Sul primo infatti il percorso è lineare cifrato abbastanza nel dettaglio dalle banche centrali, per cui l’unico rischio sembra che il mercato possa prezzare un’azione più aggressiva delle banche centrali di quanto poi potrebbe avverarsi. Sul secondo invece le incognite restano molte e fuori dal controllo delle autorità, come gli sviluppi della guerra e le pressioni politiche, in USA come ad esempio in Germania, per contrastare il caro prezzi, soprattutto energetici e alimentari. I rendimenti dei Treasury sembrano aver trovato un muro intorno al 3%, quelli dei Bund intorno all’1,25%, e perfino il BTP non va oltre il 3,4%. Rendimenti interessanti, che essendo saliti sensibilmente hanno spinto i prezzi al ribasso. Sul secondario il Treasury scambia appena sotto la parità, ma i decennali di Germania e Italia sono ben sotto, con un potenziale elevato di ritorno se i tassi dovessero fare marcia indietro.

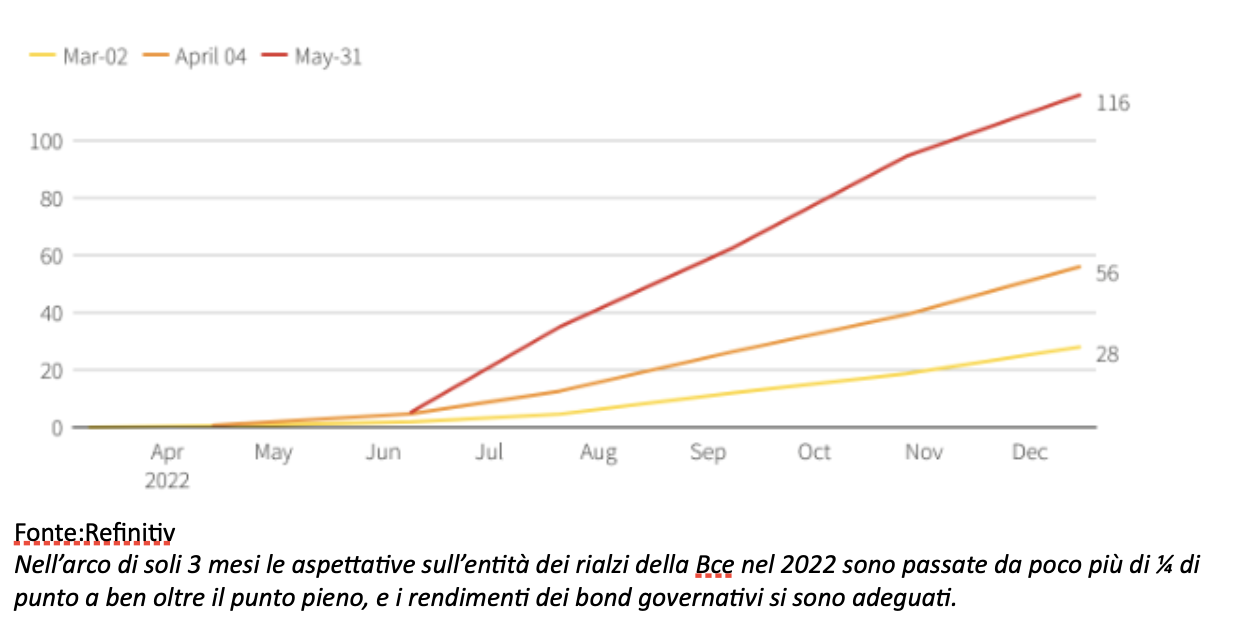

IL MERCATO PREZZA IN MODO AGGRESSIVO I RIALZI IN ARRIVO DELLA BCE

OCCASIONI GLOBALI SUI BOND

E poi non ci sono solo Bce e Fed, con Bank of England che si muove a rimorchio della seconda. Il movimento al rialzo dei tassi riguarda tutto il pianeta. Secondo le stime del FT negli ultimi mesi sono ben 55 i casi di autorità che hanno alzato il costo del denaro, con molti Paesi Emergenti che hanno giocato d’anticipo, e si prevede che tra le 20 principali banche centrali del mondo ben 16 potrebbero verosimilmente alzare i tassi nei prossimi 6 mesi. Il mercato si è mosso in anticipo e ha già portato i rendimenti dei titoli di Stato a livelli appetibili, tra cui Paesi con bilanci pubblici in salute e conti con l’estero robusti, come Canada, Australia Nuova Zelanda, Corea, cui si aggiunge buona parte dell’America Latina, emergenti europei come la Polonia o asiatici come l’India.

BORSE ANCORA AVVOLTE DALLE INCERTEZZE

Ovviamente non vuol dire che bisogna correre a smobilizzare il portafoglio azionario e fare il pieno di bond. Ma con l’orizzonte delle Borse ancora avvolto da una coltre di incertezza può essere forse un’idea allocare la liquidità sul reddito fisso in attesa che gli indici azionari trovino un pavimento solido da cui ripartire. I titoli di Stato in euro, dollari e altre valute ampliamente scambiate sono molto liquidi, ma a differenza del cash oggi offrono anche un rendimento diventato interessante. Può essere declinata anche come scelta opportunistica mentre si va in cerca di azioni e settori azionari in grado di sostenere l’impatto dell’inflazione e trasferire l’aumento dei costi sui compratori finali di beni e servizi, come brand forti e affermati, posizionamento di mercato difficilmente sostituibile, vantaggio in termini di business come i bancari.

UN’ALTERNATIVA DI PROTEZIONE E RENDIMENTO

Su un orizzonte strategico, come non si stancano di ripetere BlackRock e altri grandi player globali dell’asset management, le azioni restano preferibili ai bond. Quando la normalizzazione monetaria sarà completata, magari prima e meno aggressiva del previsto, i tassi si collocheranno a livelli storicamente bassi, e il ritorno dall’investimento in azioni tornerà ad avere una marcia in più. Ma la distanza temporale che ci separa da quel momento può essere non brevissima, bisognerà probabilmente scavallare le elezioni americane di mid term in novembre e almeno cominciare a vedere quali forme assumerà il nuovo ordine geopolitico globale dopo la fine o almeno la sospensione del conflitto in Ucraina. Di qui ad allora i bond, soprattutto governativi, possono offrire un’alternativa, sia in termini di rendimento che di cuscinetto per ammortizzare nuovi possibili scossoni sulle Borse.

BOTTOM LINE

Il percorso di ritorno alla normalità monetaria intrapreso da Fed, Bce e altre banche centrali è anche un ritorno alla normalità nella costruzione dei portafogli, con i bond che ritrovano un ruolo di protezione, diversificazione e anche rendimento. I risparmiatori ne tengono conto, come mostra da noi il ritorno di interesse per i BTP e la grande attesa per il nuovo BTP Italia. Per ora l’emotività resta il peggior consigliere, anche se alimentata da voci importanti e ascoltate come quella di Elon Musk.