Asia

Il mercato prezza scenari Usa positivi e guarda alla nuova frontiera in Asia

In vista del 2021 l’investitore può puntare sulla ripartenza del ciclo, e guardando più lontano sui megatrend accelerati dal virus. Asia sempre più attraente, con la Cina meta obbligata

23 Novembre 2020 08:59

Allora, nelle prime due settimane di novembre lo S&P 500 ha portato a casa un guadagno che ha sfiorato il 10%, praticamente quello che verrebbe considerato un buon risultato sulla distanza di un intero anno. Poi nella terza ha lasciato sul terreno meno del 2%, forse qualche presa di profitto ci stava. Per l’europeo Stoxx 600 è andata ancora meglio, con un rialzo di quasi il 14% da inizio mese, anche se c’è da dire che a differenza dell’indice di Wall Street non viaggia a ridosso dei massimi di sempre. Sembrerebbe che il mercato stia tirando un po’ il fiato, ma la prospettiva di un rally finale del 2020 resti abbastanza intatta. Sicuramente l’ottimismo sul vaccino in arrivo ha avuto un ruolo, sia nella spinta al rialzo che nella pausa seguita, nel momento in cui ci si è resi conto che non è ancora arrivato e disponibile in farmacia. Ma il mercato ha la vista molto più lunga del virus, e soprattutto in America sta cominciando a prezzare uno scenario decisamente favorevole, fatto di economia in ripartenza, di utili societari che continuano a battere regolarmente le attese e di una politica che dopo le elezioni sembra proprio non in grado di mettersi di traverso con scelte radicali in materia fiscale o regolatoria.

Come scritto ‘a caldo’ su Financialounge.com, alle elezioni del 3 novembre ha perso sicuramente l’ala più estrema del partito democratico, che ha la faccia della speaker della Camera Nancy Pelosi e dei ‘socialisti’ Dem. I risultati del voto per la Camera dei Rappresentanti e di quello per i governatori confermano: i Blu perdono 10 deputati e si ritrovano con una maggioranza risicata di 222 mentre i Rossi ne guadagnano 12 e salgono a 209. Stesso discorso per i governatori con i Rep che hanno sottratto ai Dem uno degli undici posti in palio. Il quadro si completerà il 5 gennaio con i ballottaggi per il Senato in Georgia, che potrebbero, e secondo molti osservatori dovrebbero, confermare la maggioranza Repubblicana. Tra due anni si vota per il governo di molti Stati e per la maggioranza dei seggi alla Camera, e si sta ragionando sull’ipotesi di un Congresso tutto Repubblicano con un presidente Democratico, vale a dire un governo del ‘sano compromesso’.

Uno scenario del genere significherebbe una politica che interferisce al minimo in economia e nella vita delle aziende, limitandosi a fornire lo stimolo fiscale necessario alla piena ripartenza. Per l’investitore potrebbe voler dire che ha a disposizione due cavalli su cui puntare. Il primo sarebbe un posizionamento soprattutto tattico, cavalcare la ripartenza di economie e consumi aiutata dall’arrivo del vaccino che sicuramente premierà, anzi sta già iniziando a premiare, i comparti e le aziende rimasti più indietro causa virus: i titoli ciclici, i consumi discrezionali compresi viaggi, turismo e ristorazione, gli energetici, più o meno tutto quello che va sotto l’ombrello della old economy. L’altro cavallo invece dà il meglio sulla lunga distanza, ed è rappresentato dai trend secolari della digitalizzazione, dell’automazione, delle applicazioni sempre più avanzate della tecnologia, dalla sanità all’agricoltura.

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

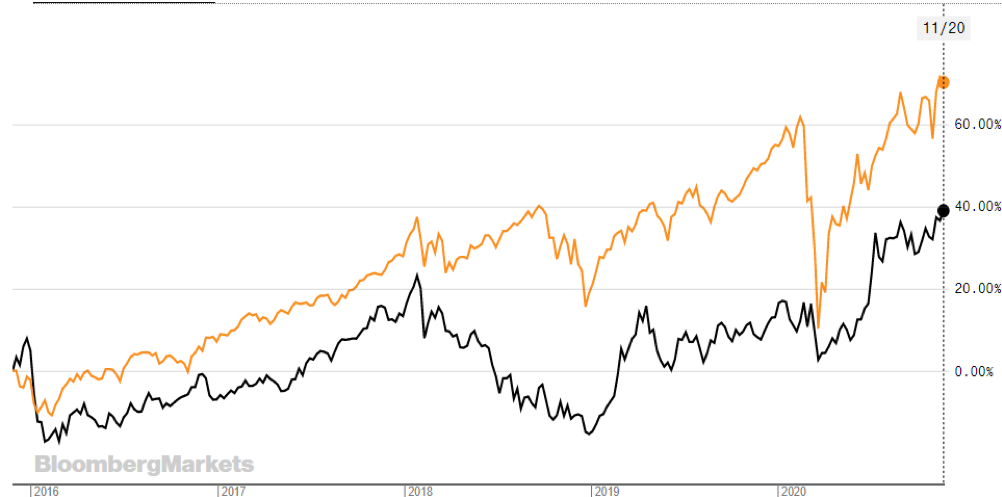

Ma i due filoni hanno anche una variante geografica, con l’emergere di una frontiera asiatica che per l’investitore in azioni sta diventando un’alternativa sempre più competitiva rispetto al mercato americano e europeo. Il primo appeal dell’alternativa asiatica, e cinese in particolare, si chiama convenienza. L’indice CSI 300 riprodotto nel grafico a confronto con il benchmark di Wall Street S&P 500 include 300 azioni di classe ‘A’ quotate nelle Borse di Shanghai o Shenzhen. Nonostante a distanza di 12 mesi abbia gratificato gli investitori con ritorno a un anno superiore al 31%, la distanza che lo separa dall’equivalente americano è ancora molto ampia.

[caption id="attachment_170465" align="alignnone" width="1002"] Indice azionario cinese (nero) SHSZ 300 e S&P 500 (giallo) a confronto negli ultimi 5 anni[/caption]

Indice azionario cinese (nero) SHSZ 300 e S&P 500 (giallo) a confronto negli ultimi 5 anni[/caption]

Rispetto alle azioni americane, le cinesi sono particolarmente a buon mercato, con un rapporto tra prezzi di mercato attuali e utili attesi poco sopra le 18 volte, praticamente la metà del p/e dei titoli dello S&P 500 che viaggiano a quasi 36 volte gli utili attesi. Il discorso vale anche, se non di più, tra le 15 e le 20 volte gli utili, per i colossi tecnologici dei due grandi paesi, il che significa uno scontro tra il 50% e il 70% dei cinesi rispetto agli equivalenti americani.

Certo, Wall Street e anche le Borse europee garantiscono un livello di trasparenza ed efficienza che il mercato cinese sta iniziando ora a conquistare, e investire in Cina incorpora un ‘rischio politico’ sconosciuto soprattutto in America, dove i prezzi sono determinati dai fondamentali societari e solo in parte molto modesta dalla politica. Inoltre il piccolo investitore cinese è propenso a farsi prendere la mano e a investire a debito, montando pericolose bolle come quella che aveva portato i multipli nel 2015 a salire a livelli doppi rispetto agli attuali. La Cina è allettante, ma a differenza di New York o anche Milano non è un posto per il “fai da te”, e bisogna necessariamente affidarsi a professionisti di grande esperienza capaci di analisi e selezione non alla portata di tutti.

Le grandi case d’investimento con cui Financialounge.com è in costante contatto convergono nell’indicare nell’Asia la nuova frontiera, soprattutto dopo la recentissima firma della Regional Comprehensive Economic Partnership, sottoscritta da 15 paesi, tra cui oltre alla Cina anche Giappone, Corea e Australia, che creerà l’area di libero scambio più grande del pianeta. L’altro grande tema è la competizione tra Cina e Usa, che continuerà anche con Biden, ma che alla fine potrebbe rivelarsi più portatrice di efficienza nell’allocazione globale delle risorse che di conflitti.

DEM INDEBOLITI AL CONGRESSO

Come scritto ‘a caldo’ su Financialounge.com, alle elezioni del 3 novembre ha perso sicuramente l’ala più estrema del partito democratico, che ha la faccia della speaker della Camera Nancy Pelosi e dei ‘socialisti’ Dem. I risultati del voto per la Camera dei Rappresentanti e di quello per i governatori confermano: i Blu perdono 10 deputati e si ritrovano con una maggioranza risicata di 222 mentre i Rossi ne guadagnano 12 e salgono a 209. Stesso discorso per i governatori con i Rep che hanno sottratto ai Dem uno degli undici posti in palio. Il quadro si completerà il 5 gennaio con i ballottaggi per il Senato in Georgia, che potrebbero, e secondo molti osservatori dovrebbero, confermare la maggioranza Repubblicana. Tra due anni si vota per il governo di molti Stati e per la maggioranza dei seggi alla Camera, e si sta ragionando sull’ipotesi di un Congresso tutto Repubblicano con un presidente Democratico, vale a dire un governo del ‘sano compromesso’.

DUE CAVALLI SU CUI PUNTARE

Uno scenario del genere significherebbe una politica che interferisce al minimo in economia e nella vita delle aziende, limitandosi a fornire lo stimolo fiscale necessario alla piena ripartenza. Per l’investitore potrebbe voler dire che ha a disposizione due cavalli su cui puntare. Il primo sarebbe un posizionamento soprattutto tattico, cavalcare la ripartenza di economie e consumi aiutata dall’arrivo del vaccino che sicuramente premierà, anzi sta già iniziando a premiare, i comparti e le aziende rimasti più indietro causa virus: i titoli ciclici, i consumi discrezionali compresi viaggi, turismo e ristorazione, gli energetici, più o meno tutto quello che va sotto l’ombrello della old economy. L’altro cavallo invece dà il meglio sulla lunga distanza, ed è rappresentato dai trend secolari della digitalizzazione, dell’automazione, delle applicazioni sempre più avanzate della tecnologia, dalla sanità all’agricoltura.

IL FATTORE CONVENIENZA DICE CINA

Ma i due filoni hanno anche una variante geografica, con l’emergere di una frontiera asiatica che per l’investitore in azioni sta diventando un’alternativa sempre più competitiva rispetto al mercato americano e europeo. Il primo appeal dell’alternativa asiatica, e cinese in particolare, si chiama convenienza. L’indice CSI 300 riprodotto nel grafico a confronto con il benchmark di Wall Street S&P 500 include 300 azioni di classe ‘A’ quotate nelle Borse di Shanghai o Shenzhen. Nonostante a distanza di 12 mesi abbia gratificato gli investitori con ritorno a un anno superiore al 31%, la distanza che lo separa dall’equivalente americano è ancora molto ampia.

[caption id="attachment_170465" align="alignnone" width="1002"]

Indice azionario cinese (nero) SHSZ 300 e S&P 500 (giallo) a confronto negli ultimi 5 anni[/caption]Rispetto alle azioni americane, le cinesi sono particolarmente a buon mercato, con un rapporto tra prezzi di mercato attuali e utili attesi poco sopra le 18 volte, praticamente la metà del p/e dei titoli dello S&P 500 che viaggiano a quasi 36 volte gli utili attesi. Il discorso vale anche, se non di più, tra le 15 e le 20 volte gli utili, per i colossi tecnologici dei due grandi paesi, il che significa uno scontro tra il 50% e il 70% dei cinesi rispetto agli equivalenti americani.

NON UN POSTO PER IL FAI DA TE

Certo, Wall Street e anche le Borse europee garantiscono un livello di trasparenza ed efficienza che il mercato cinese sta iniziando ora a conquistare, e investire in Cina incorpora un ‘rischio politico’ sconosciuto soprattutto in America, dove i prezzi sono determinati dai fondamentali societari e solo in parte molto modesta dalla politica. Inoltre il piccolo investitore cinese è propenso a farsi prendere la mano e a investire a debito, montando pericolose bolle come quella che aveva portato i multipli nel 2015 a salire a livelli doppi rispetto agli attuali. La Cina è allettante, ma a differenza di New York o anche Milano non è un posto per il “fai da te”, e bisogna necessariamente affidarsi a professionisti di grande esperienza capaci di analisi e selezione non alla portata di tutti.

BOTTOM LINE

Le grandi case d’investimento con cui Financialounge.com è in costante contatto convergono nell’indicare nell’Asia la nuova frontiera, soprattutto dopo la recentissima firma della Regional Comprehensive Economic Partnership, sottoscritta da 15 paesi, tra cui oltre alla Cina anche Giappone, Corea e Australia, che creerà l’area di libero scambio più grande del pianeta. L’altro grande tema è la competizione tra Cina e Usa, che continuerà anche con Biden, ma che alla fine potrebbe rivelarsi più portatrice di efficienza nell’allocazione globale delle risorse che di conflitti.