bond cinesi

L’invecchiamento della popolazione è una buona notizia per i bond cinesi

L'evoluzione demografica della Cina accelererà l'internazionalizzazione del mercato nazionale del debito in valuta locale, secondo Cary Yeung di Pictet Asset Management

23 Luglio 2019 09:32

Per la Cina l'invecchiamento della popolazione non è solo una cattiva notizia: il fenomeno può diventare un problema per la seconda potenza economica mondiale, ma potrebbe anche contribuire a trasformare il mercato obbligazionario da 13mila miliardi di dollari in una classe di attivi internazionale.

Per comprenderne le ragioni, spiega Cary Yeung, head of Greater China Debt di Pictet Asset Management, occorre considerare la relazione tra demografia, risparmio e saldo della bilancia commerciale. In Cina, la quota di persone in età lavorativa, ossia compresa tra 15 e 64 anni, ha raggiunto il picco circa una decina di anni fa al 64% e scenderà al 52% entro il 2030, secondo le proiezioni dell'Onu.

Di pari passo con l'invecchiamento della popolazione aumenta la spesa complessiva, soprattutto per salute e pensioni. Infatti, nota Yeung, la spesa pensionistica è cresciuta a un ritmo annuo più veloce rispetto al gettito pensionistico a partire dal 2012. E si prevede che il disavanzo mediano annuale del sistema pensionistico cinese schizzerà alla cifra di 1410 miliardi di renminbi nel 2050, dagli attuali 50 miliardi di renminbi.

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

Secondo l’esperto “significa che è solo una questione di tempo prima che la Cina si ritrovi a gestire un deficit delle partite correnti, consumando più di quanto produce. Si tratterà di un importante sviluppo per il mercato del debito del Paese”. Per questo motivo, quando si creerà questa situazione “la Cina dovrà finanziare quel deficit indebitandosi maggiormente con i Paesi esteri. In altre parole, si trasformerà da un esportatore di capitale a un importatore”. In quest’ottica, Pechino sta attuando una serie di misure volte a liberalizzare i mercati finanziari e attrarre investimenti dall'estero. E per queste riforme è cruciale l'apertura del mercato delle obbligazioni onshore cinesi.

Dopo il lancio nel 2017 del programma Bond Connect, che consente agli investitori stranieri di negoziare a Hong Kong senza possedere conti onshore, le autorità cinesi hanno offerto agli investitori istituzionali esteri un'esenzione fiscale di tre anni sugli interessi generati dalle obbligazioni fino a novembre 2021. Inoltre, la People’s Bank of China intende ammorbidire le regole sulle operazioni repo e sui derivati per gli investitori esteri. “Questi passi, oltre alle misure aggiuntive proposte per aprire ulteriormente il mercato, consentiranno alle obbligazioni in renminbi di diventare una componente importante dei portafogli internazionali”, sottolinea Yeung.

Nel primo trimestre il valore delle obbligazioni di questo tipo detenute da investitori stranieri è salito al livello record di 271 miliardi di dollari nel primo trimestre, dai 160 miliardi di fine 2018. “Questo risultato è in parte dovuto all'anticipazione della decisione dei fornitori di indici globali di inserire le obbligazioni cinesi nei loro indici obbligazionari internazionali tradizionali”, osserva l’esperto.

L'indice obbligazionario Bloomberg-Barclays’ Global Aggregate ha iniziato a inserire le obbligazioni cinesi in renminbi ad aprile, una mossa che dovrebbe incoraggiare altri fornitori a seguirlo. Complessivamente, l'inserimento negli indici degli strumenti cinesi potrebbe generare flussi in entrata pari a quasi 300 miliardi di dollari nei prossimi anni. Gli investitori internazionali attualmente detengono poco meno del 3% della classe di attivi, ma la People's Bank Of China (PBOC) prevede che questa cifra possa più che triplicare, al 10-15%, entro una decina d'anni.

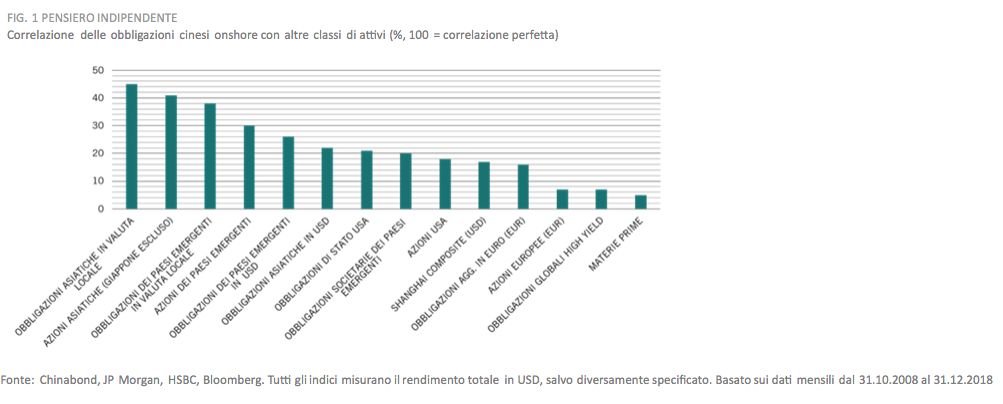

Le caratteristiche distintive delle obbligazioni denominate in renminbi fanno sì che il loro inserimento in un portafoglio a reddito fisso internazionale possa modificare le sue dinamiche di rischio e rendimento. Come indica la Fig. 1, i rendimenti delle obbligazioni in renminbi non presentano una forte correlazione con nessuna classe di attivi principale, sia essa obbligazionaria o azionaria.

I rendimenti delle obbligazioni in renminbi, spiega l’analisi di Yeung, “sono anche superiori a quelli del debito sovrano dei Paesi sviluppati. Il rendimento delle obbligazioni di Stato cinesi a cinque anni si attesta al 3,1%, rispetto all'1,9% per i Treasury Usa, al -0,24% per le obbligazioni di Stato giapponesi e al -0,67% per i Bund tedeschi con scadenza identica”. Inoltre, gli investitori in obbligazioni onshore in renminbi dovrebbero anche beneficiare del potenziale della valuta cinese di diventare una valuta internazionale. Questa tendenza strutturale dovrebbe portare all'apprezzamento del renminbi nel lungo termine, fornendo agli investitori in obbligazioni onshore un'ulteriore fonte di reddito.

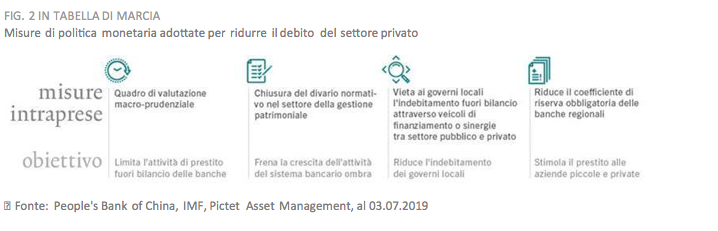

È chiaro che per gli investitori internazionali detenere nei portafogli diversificati obbligazioni onshore cinesi sta diventando fondamentale. Tuttavia, ammonisce Yeung, “gli investitori devono saper distinguere”. La recente insolvenza del rivenditore cinese Neoglory sulle sue obbligazioni negoziate in Borsa è un promemoria recente dei rischi che corrono le società operanti in settori ad alto livello di indebitamento. “Detto ciò, non vediamo rischi di rifinanziamento sistemico”, aggiunge l’esperto. Le autorità cinesi stanno attuando politiche volte a rallentare la crescita del debito delle aziende (si veda la Fig. 2). Questi provvedimenti mirati consentono a Pechino di ridurre il debito dopo la frenesia causata dagli stimoli passati, fornendo supporto alle piccole società private, le più vulnerabili all'impatto negativo della guerra commerciale tra Stati Uniti e Cina

“Il divario tra la crescita del credito e il Pil nominale si è ridotto all'1% nel 2018 dal 7,3% nel 2014”, specifica Yeung. “Altro dato rassicurante è che il tasso di insolvenza della Cina, inferiore all'1,5%, è più basso di quello di molti mercati sviluppati e in via di sviluppo”. Il mercato del debito onshore denominato in renimnbi è destinato ad espandersi rapidamente nei prossimi anni per soddisfare le mutevoli esigenze della seconda maggiore economia al mondo. “Per queste ragioni, è diventato troppo importante per essere ignorato dagli investitori internazionali”, conclude Yeung.

RELAZIONI TRA DEMOCRAZIA E SALDO DELLA BILANCIA COMMERCIALE

Per comprenderne le ragioni, spiega Cary Yeung, head of Greater China Debt di Pictet Asset Management, occorre considerare la relazione tra demografia, risparmio e saldo della bilancia commerciale. In Cina, la quota di persone in età lavorativa, ossia compresa tra 15 e 64 anni, ha raggiunto il picco circa una decina di anni fa al 64% e scenderà al 52% entro il 2030, secondo le proiezioni dell'Onu.

CRESCE LA SPESA PENSIONISTICA

Di pari passo con l'invecchiamento della popolazione aumenta la spesa complessiva, soprattutto per salute e pensioni. Infatti, nota Yeung, la spesa pensionistica è cresciuta a un ritmo annuo più veloce rispetto al gettito pensionistico a partire dal 2012. E si prevede che il disavanzo mediano annuale del sistema pensionistico cinese schizzerà alla cifra di 1410 miliardi di renminbi nel 2050, dagli attuali 50 miliardi di renminbi.

ATTRARRE INVESTIMENTI ESTERI

Secondo l’esperto “significa che è solo una questione di tempo prima che la Cina si ritrovi a gestire un deficit delle partite correnti, consumando più di quanto produce. Si tratterà di un importante sviluppo per il mercato del debito del Paese”. Per questo motivo, quando si creerà questa situazione “la Cina dovrà finanziare quel deficit indebitandosi maggiormente con i Paesi esteri. In altre parole, si trasformerà da un esportatore di capitale a un importatore”. In quest’ottica, Pechino sta attuando una serie di misure volte a liberalizzare i mercati finanziari e attrarre investimenti dall'estero. E per queste riforme è cruciale l'apertura del mercato delle obbligazioni onshore cinesi.

PASSI VERSO L’APERTURA

Dopo il lancio nel 2017 del programma Bond Connect, che consente agli investitori stranieri di negoziare a Hong Kong senza possedere conti onshore, le autorità cinesi hanno offerto agli investitori istituzionali esteri un'esenzione fiscale di tre anni sugli interessi generati dalle obbligazioni fino a novembre 2021. Inoltre, la People’s Bank of China intende ammorbidire le regole sulle operazioni repo e sui derivati per gli investitori esteri. “Questi passi, oltre alle misure aggiuntive proposte per aprire ulteriormente il mercato, consentiranno alle obbligazioni in renminbi di diventare una componente importante dei portafogli internazionali”, sottolinea Yeung.

RECORD PER I BOND DETENUTI DA STRANIERI

Nel primo trimestre il valore delle obbligazioni di questo tipo detenute da investitori stranieri è salito al livello record di 271 miliardi di dollari nel primo trimestre, dai 160 miliardi di fine 2018. “Questo risultato è in parte dovuto all'anticipazione della decisione dei fornitori di indici globali di inserire le obbligazioni cinesi nei loro indici obbligazionari internazionali tradizionali”, osserva l’esperto.

GLI INDICI INTERNAZIONALI

L'indice obbligazionario Bloomberg-Barclays’ Global Aggregate ha iniziato a inserire le obbligazioni cinesi in renminbi ad aprile, una mossa che dovrebbe incoraggiare altri fornitori a seguirlo. Complessivamente, l'inserimento negli indici degli strumenti cinesi potrebbe generare flussi in entrata pari a quasi 300 miliardi di dollari nei prossimi anni. Gli investitori internazionali attualmente detengono poco meno del 3% della classe di attivi, ma la People's Bank Of China (PBOC) prevede che questa cifra possa più che triplicare, al 10-15%, entro una decina d'anni.

ASSET CLASS DECORRELATA

Le caratteristiche distintive delle obbligazioni denominate in renminbi fanno sì che il loro inserimento in un portafoglio a reddito fisso internazionale possa modificare le sue dinamiche di rischio e rendimento. Come indica la Fig. 1, i rendimenti delle obbligazioni in renminbi non presentano una forte correlazione con nessuna classe di attivi principale, sia essa obbligazionaria o azionaria.

BUONI RENDIMENTI

I rendimenti delle obbligazioni in renminbi, spiega l’analisi di Yeung, “sono anche superiori a quelli del debito sovrano dei Paesi sviluppati. Il rendimento delle obbligazioni di Stato cinesi a cinque anni si attesta al 3,1%, rispetto all'1,9% per i Treasury Usa, al -0,24% per le obbligazioni di Stato giapponesi e al -0,67% per i Bund tedeschi con scadenza identica”. Inoltre, gli investitori in obbligazioni onshore in renminbi dovrebbero anche beneficiare del potenziale della valuta cinese di diventare una valuta internazionale. Questa tendenza strutturale dovrebbe portare all'apprezzamento del renminbi nel lungo termine, fornendo agli investitori in obbligazioni onshore un'ulteriore fonte di reddito.

SUPPORTO ALLE PMI

È chiaro che per gli investitori internazionali detenere nei portafogli diversificati obbligazioni onshore cinesi sta diventando fondamentale. Tuttavia, ammonisce Yeung, “gli investitori devono saper distinguere”. La recente insolvenza del rivenditore cinese Neoglory sulle sue obbligazioni negoziate in Borsa è un promemoria recente dei rischi che corrono le società operanti in settori ad alto livello di indebitamento. “Detto ciò, non vediamo rischi di rifinanziamento sistemico”, aggiunge l’esperto. Le autorità cinesi stanno attuando politiche volte a rallentare la crescita del debito delle aziende (si veda la Fig. 2). Questi provvedimenti mirati consentono a Pechino di ridurre il debito dopo la frenesia causata dagli stimoli passati, fornendo supporto alle piccole società private, le più vulnerabili all'impatto negativo della guerra commerciale tra Stati Uniti e Cina

TROPPO IMPORTANTE PER ESSERE IGNORATO

“Il divario tra la crescita del credito e il Pil nominale si è ridotto all'1% nel 2018 dal 7,3% nel 2014”, specifica Yeung. “Altro dato rassicurante è che il tasso di insolvenza della Cina, inferiore all'1,5%, è più basso di quello di molti mercati sviluppati e in via di sviluppo”. Il mercato del debito onshore denominato in renimnbi è destinato ad espandersi rapidamente nei prossimi anni per soddisfare le mutevoli esigenze della seconda maggiore economia al mondo. “Per queste ragioni, è diventato troppo importante per essere ignorato dagli investitori internazionali”, conclude Yeung.