La view

J.P. Morgan Asset Management intende esplorare le opportunità del debito emergente

Secondo gli esperti di J.P. Morgan AM la stretta monetaria globale sembra destinata a proseguire e spiega perché la duration dei portafogli obbligazionari degli investitori è in sottopeso rispetto ai dati storici

di Leo Campagna 16 Ottobre 2022 09:30

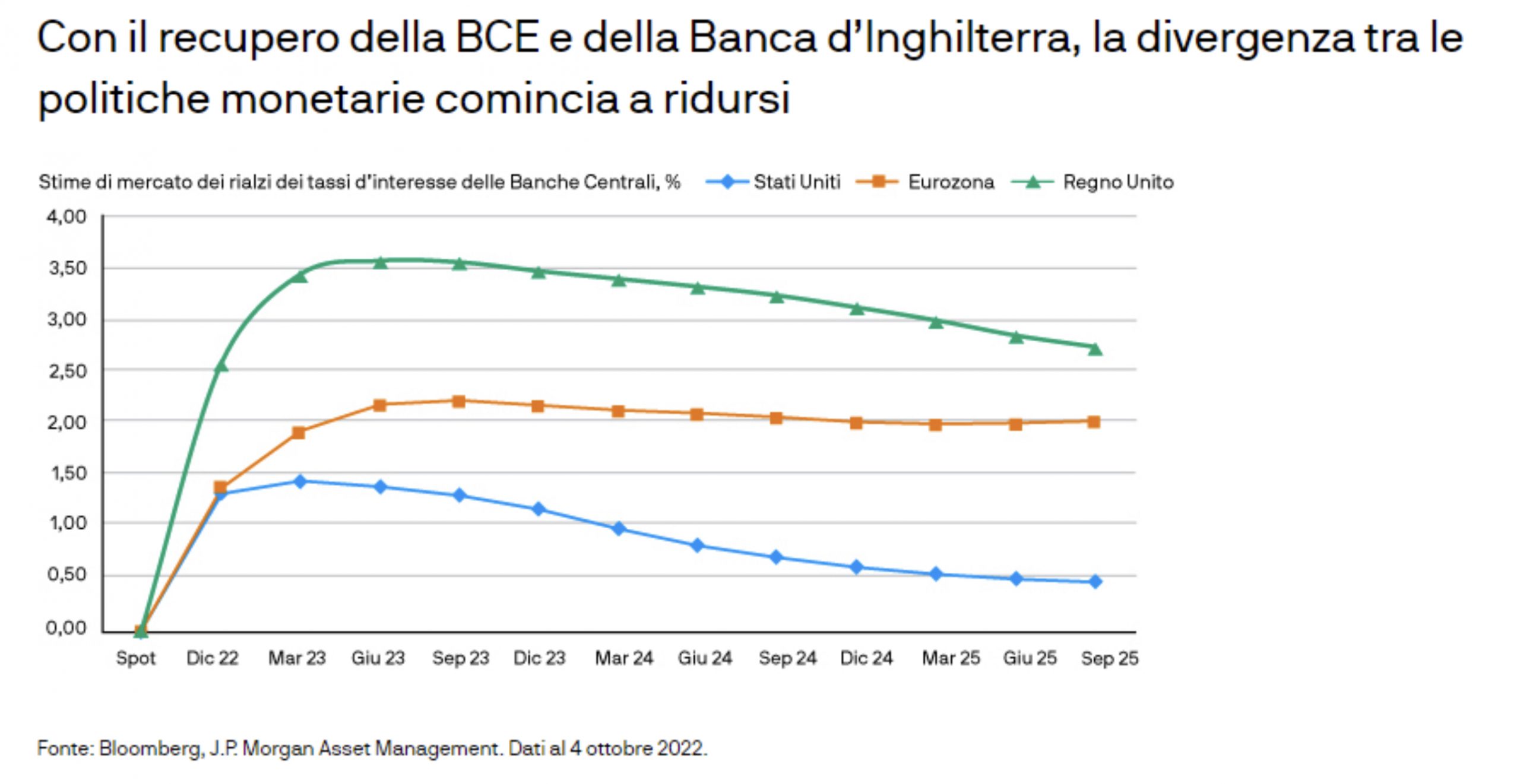

E’ probabile che le Banche Centrali continueranno a innalzare i tassi alla luce di un’inflazione ancora abbondantemente al di sopra del livello obiettivo. In parallelo, l’aggressivo ciclo di inasprimento avviato dalla Federal Reserve statunitense comincia a dispiegare i suoi impatti negativi sull’economia. In prospettiva, mentre la banca centrale USA dovrebbe rallentare il suo trend di rialzo dei tassi, potrebbe ridursi la divergenza tra la politica monetaria con quella delle altre Banche Centrali, in particolare con la BCE e la Banca d’Inghilterra (BoE).

“In quest’ottica, dovremmo avvicinarci a un punto di stabilità che ci consentirà di esplorare le opportunità del debito emergente che offre fondamentali in fase di miglioramento e valutazioni relativamente appetibili” fa sapere il team Global Fixed Income, Currency and Commodities Group di J.P. Morgan Asset Management nel Bond Bulletin Settimanale. Questa indicazione è il frutto dell’analisi dei fondamentali, delle valutazioni quantitative e dei fattori tecnici del mercato obbligazionario attuale.

Sono trascorsi sei mesi da quando la Fed ha intrapreso la sua stretta monetaria e ora cominciano ad affiorare segnali di stanchezza per l’economia statunitense. “In agosto, l’offerta di lavoro è calata drasticamente e il tasso di risparmio delle famiglie è sceso al minimo degli ultimi 17 anni. Si tratta solo dei primi segnali ma non si può escludere che i contraccolpi provocati dal maggiore costo del denaro possa indurre la Fed a rallentare il ritmo della stretta monetaria, consentendo alle altre Banche Centrali la possibilità di raggiungerla” spiega il Team.

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

Certo, ammettono gli esperti di J.P. Morgan Asset Management, la BCE e la BoE sono in ritardo rispetto all’istituto centrale USA nell’innalzare i tassi. Tuttavia l’inflazione a doppia cifra, accentuata dai forti deprezzamenti delle rispettive valute, nei prossimi mesi dovrebbe innescare una loro accelerazione. “Oltre ai rialzi dei tassi, la BCE potrebbe ridimensionare il proprio portafoglio obbligazionario – attualmente di 5.000 miliardi di euro – nei primi mesi del 2023, una mossa capace di ridurre ulteriormente la distanza che la separa dalla Fed” argomenta il Team.

D’altra parte le valutazioni quantitative evidenziano che uno degli sviluppi macroeconomici più vistosi è stato il forte apprezzamento del dollaro USA, dovuto sia al differenziale dei tassi che anche all’indipendenza energetica degli Stati Uniti. Di conseguenza, un’attenuazione della crisi energetica potrebbe far stabilizzare il biglietto verde e cominciare ad attrarre nuovamente flussi di capitale verso altre regioni e asset class, tra le quali il debito dei mercati emergenti.

Le economie emergenti di solito evidenziano non solo una quota del proprio debito sovrano denominata in dollari ma l’import di beni e materie prime anch’essi scambiati nella divisa statunitense. “Un biglietto verde stabile dovrebbe contribuire a supportare i fondamentali dei mercati emergenti, premiando in particolare le valutazioni del debito in valuta locale, relativamente convenienti. Molte banche centrali dei paesi in via di sviluppo si sono mosse con tempismo per fronteggiare l’aumento dell’inflazione e ora i titoli di Stato dei mercati emergenti offrono rendimenti interessanti, soprattutto in America Latina e in alcune parti dell’Asia” riferiscono i manager di di J.P. Morgan Asset Management.

Come detto, nei prossimi mesi dovremmo assistere ad una tendenziale riduzione della divergenza tra le politiche monetarie della Fed e delle altre Banche Centrali , tuttavia le autorità non sono ancora pronte ad abbassare la guardia nei confronti dell’inflazione. “Il fatto che la stretta monetaria globale sembra destinata a proseguire spiega la diffidenza degli investitori verso i mercati obbligazionari e perché la duration dei portafogli obbligazionari continua a essere in sottopeso rispetto ai dati storici” conclude il Team di J.P. Morgan Asset Management.

ESPLORARE LE OPPORTUNITA’ DEL DEBITO EMERGENTE

“In quest’ottica, dovremmo avvicinarci a un punto di stabilità che ci consentirà di esplorare le opportunità del debito emergente che offre fondamentali in fase di miglioramento e valutazioni relativamente appetibili” fa sapere il team Global Fixed Income, Currency and Commodities Group di J.P. Morgan Asset Management nel Bond Bulletin Settimanale. Questa indicazione è il frutto dell’analisi dei fondamentali, delle valutazioni quantitative e dei fattori tecnici del mercato obbligazionario attuale.

SEGNALI DI STANCHEZZA PER L’ECONOMIA USA

Sono trascorsi sei mesi da quando la Fed ha intrapreso la sua stretta monetaria e ora cominciano ad affiorare segnali di stanchezza per l’economia statunitense. “In agosto, l’offerta di lavoro è calata drasticamente e il tasso di risparmio delle famiglie è sceso al minimo degli ultimi 17 anni. Si tratta solo dei primi segnali ma non si può escludere che i contraccolpi provocati dal maggiore costo del denaro possa indurre la Fed a rallentare il ritmo della stretta monetaria, consentendo alle altre Banche Centrali la possibilità di raggiungerla” spiega il Team.

BCE E BANCA D’INGHILTERRA IN RITARDO

Certo, ammettono gli esperti di J.P. Morgan Asset Management, la BCE e la BoE sono in ritardo rispetto all’istituto centrale USA nell’innalzare i tassi. Tuttavia l’inflazione a doppia cifra, accentuata dai forti deprezzamenti delle rispettive valute, nei prossimi mesi dovrebbe innescare una loro accelerazione. “Oltre ai rialzi dei tassi, la BCE potrebbe ridimensionare il proprio portafoglio obbligazionario – attualmente di 5.000 miliardi di euro – nei primi mesi del 2023, una mossa capace di ridurre ulteriormente la distanza che la separa dalla Fed” argomenta il Team.

FORTE APPREZZAMENTO DEL DOLLARO

D’altra parte le valutazioni quantitative evidenziano che uno degli sviluppi macroeconomici più vistosi è stato il forte apprezzamento del dollaro USA, dovuto sia al differenziale dei tassi che anche all’indipendenza energetica degli Stati Uniti. Di conseguenza, un’attenuazione della crisi energetica potrebbe far stabilizzare il biglietto verde e cominciare ad attrarre nuovamente flussi di capitale verso altre regioni e asset class, tra le quali il debito dei mercati emergenti.

RENDIMENTI INTERESSANTI SOPRATTUTTO IN AMERICA LATINA

Le economie emergenti di solito evidenziano non solo una quota del proprio debito sovrano denominata in dollari ma l’import di beni e materie prime anch’essi scambiati nella divisa statunitense. “Un biglietto verde stabile dovrebbe contribuire a supportare i fondamentali dei mercati emergenti, premiando in particolare le valutazioni del debito in valuta locale, relativamente convenienti. Molte banche centrali dei paesi in via di sviluppo si sono mosse con tempismo per fronteggiare l’aumento dell’inflazione e ora i titoli di Stato dei mercati emergenti offrono rendimenti interessanti, soprattutto in America Latina e in alcune parti dell’Asia” riferiscono i manager di di J.P. Morgan Asset Management.

LA STRETTA MONETARIA GLOBALE DESTINATA A PROSEGUIRE

Come detto, nei prossimi mesi dovremmo assistere ad una tendenziale riduzione della divergenza tra le politiche monetarie della Fed e delle altre Banche Centrali , tuttavia le autorità non sono ancora pronte ad abbassare la guardia nei confronti dell’inflazione. “Il fatto che la stretta monetaria globale sembra destinata a proseguire spiega la diffidenza degli investitori verso i mercati obbligazionari e perché la duration dei portafogli obbligazionari continua a essere in sottopeso rispetto ai dati storici” conclude il Team di J.P. Morgan Asset Management.