Cosa aspettarsi

In arrivo un’altra settimana “decisiva” : su mercati e economie ancora nebbia fitta

Mentre sta per uscire dagli USA il nuovo “magic number” sull’inflazione, a Washington il Fmi riunisce i big della finanza globale e a Pechino Xi si prepara all’incoronazione con risultati economici non esaltanti

di Stefano Caratelli 10 Ottobre 2022 08:52

Dopo il peggior settembre dal 2008, la negazione brutale del mini-rally di inizio ottobre, seguiti all’euforico quanto ingannevole rialzo estivo, alla fine i minimi di metà giugno stanno più o meno temendo a Wall Street e sui mercati azionari in giro per il mondo. Gli indici viaggiano tutti in territorio Orso e hanno accumulato un calo del 20% e oltre da inizio anno, mentre si preparano ad affrontare un’altra settimana che potrebbe essere ‘decisiva’ in un senso o nell’altro. A Washington si tiene il primo meeting in presenza dal 2019 di FMI e Banca Mondiale, a Pechino si apre il Congresso del Partito che potrebbe incoronare Xi a vita, mentre dagli USA arriva il nuovo ‘magic number’, quello dell’inflazione a settembre, mentre parte la stagione delle trimestrali, come al solito aperta dai risultati delle grandi banche.

Per gli investitori continua una navigazione nella nebbia più fitta, con i rischi contrapposti di farsi ingannare dall’ennesimo rally dell’Oro che poi si rivela una trappola per Tori e di credere di aver toccato il fondo mentre nuovi minimi sono in agguato. Mancano sia la visibilità sulle principali incertezze, dall’inflazione, alla recessione, ai tassi delle banche centrali, alla guerra, all’energy crunch, alle tante ‘mine’ geopolitiche disseminate in giro per il mondo, sia i riferimenti del passato che possano fare da bussola. Ad esempio la storica correlazione inversa tra azionario e obbligazionario, vale a dire che quando i prezzi del primo salgono quelli del secondo scendono e spingono i rendimenti al rialzo, e viceversa. Il mercato borsistico e quello del reddito fisso quest’anno hanno infilato tutti e due tre trimestri di seguito in ribasso per la prima volta da oltre quarant’anni.

Anche in occasione dell’ultimo mini rally e della sua negazione di settimana scorsa, il Nasdaq si è mostrato il più propenso a movimenti violenti al rialzo e al ribasso. Ma l’analisi tecnica aiuta poco a decifrarli. Il grafico a breve termine riportato qui sotto indica un brutto canale discendente che sembra alla ricerca di nuovi minimi. Ma nel lungo termine la traiettoria ascendente che inizia a marzo del 2009 dopo la Grande Crisi in area 1.300 punti fino ai massimi oltre 16.000 di circa un anno fa rimane impressionante, anche se quella vetta vista dal basso dei 10.600 punti attuali sembra lontanissima.

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

Vediamo cosa ci aspetta di qui a una settimana cominciando dalla Cina, dove il presidente Xi Jinping sembra pronto ad assicurarsi il terzo mandato quinquennale. Il bilancio del suo mandato negli ultimi tre anni non è certo brillante: l’economia è inondata da liquidità che non trova la strada degli investimenti, con la fiducia minata dalla crisi immobiliare e dalla politica anti covid che ha penalizzato le esportazioni con i suoi lockdown. La politica della ‘prosperità comune’ di Xi non ha prodotto grandi risultati, e gli investitori vorrebbero vedere il segnale di una strategia che preveda non solo i salvataggi immobiliari, la messa sotto tutela dei big tecnologici e di quelli del settore education. La tentazione di mostrare i muscoli su Taiwan potrebbe essere forte per Xi, ma la storia di Putin mostra quanto sia pericoloso tentare la strada delle aggressioni per uscire dalle difficoltà interne.

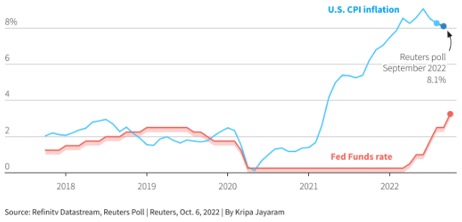

Poi c’è il dilemma della Fed, vale a dire quanta crescita e occupazione sacrificare per abbattere l’inflazione. Dopo un dato sul lavoro che ha mostrato una certa impermeabilità dell’economia ai rialzi aggressivi dei tassi ora arriva quello sulla crescita dei prezzi al consumo a settembre. Il consenso lo dà in lieve calo all’8,1%, che sicuramente non basta a trasformare Powell e colleghi in colombe, mentre se esce più forte magari scatena una retorica ancora più aggressiva. In uscita anche i verbali dell’ultima riunione del FOMC. Di sicuro la Fed deve riguadagnare credibilità dopo essersi mossa in grande ritardo e aver sostenuto per troppo tempo che la corsa dei prezzi era temporanea. Con la guerra in Ucraina non è stata fortunata, ma quando è scoppiata l’inflazione correva già da un anno, come mostra il grafico qui sotto.

L'inflazione Usa finora ha risposto poco ai rialzi ma la Fed si è mossa tardi

Il meeting di FMI e Banca Mondiale offrirà l’occasione per commenti su inflazione e tassi in USA e Europa, ma è probabile che al centro dell’attenzione finisce soprattutto il superdollaro, che per i Paesi Emergenti si unisce alla miscela già tossica di inflazione, tassi, caro energia, caro alimentari e tensioni geopolitiche e fa aumentare il costo del debito, sia pubblico che privato. Sono in molti, come Ghana, Egitto e Sri Lanka, ad aver bisogno di aiuto finanziario, anche l’Ucraina è in cerca di miliardi di dollari di supporto dalle istituzioni internazionali. La settimana si chiude venerdì con l’apertura della stagione delle trimestrali USA, mai così importanti quest’anno, inaugurata da JP Morgan, Citi, Wells Fargo e Morgan Stanley.

La raffica dei rialzi della Fed ha aiutato le banche a ricostruire spazi nei margini di interesse quest’anno, ma l’investment bank non va benissimo, non solo per numero ma anche per qualità dei deal. Un caso per tutti è quello del contributo al finanziamento in debito dell’acquisizione di Twitter da parte di Elon Musk. In ogni caso la sottoperformance di alcuni big bancari americani rispetto agli indici di quest’anno, con cali anche di oltre il 30% contro il -20%, non sembra molto giustificata, e magari arriva qualche sorpresa positiva.

Gli indici raccontano solo una piccola parte della storia. Sicuramente il 2022 è stato anche un anno ricco di occasioni, ma lo stockpicking è un esercizio difficile. Comprare un titolo che è giù del 60% non è per forza un affare, e neanche snobbare quelli che salgono con il mercato che crolla perché sembrano ‘cari’. Da inizio anno la lista dei rischi non ha fatto che allungarsi, che vuol dire che si è anche allungata quella delle opportunità. Un bel test per tutti, per imparare a navigare nebbia del “nuovo disordine” di economie e mercati.

NEBBIA FITTA E RISCHI CONTRAPPOSTI

Per gli investitori continua una navigazione nella nebbia più fitta, con i rischi contrapposti di farsi ingannare dall’ennesimo rally dell’Oro che poi si rivela una trappola per Tori e di credere di aver toccato il fondo mentre nuovi minimi sono in agguato. Mancano sia la visibilità sulle principali incertezze, dall’inflazione, alla recessione, ai tassi delle banche centrali, alla guerra, all’energy crunch, alle tante ‘mine’ geopolitiche disseminate in giro per il mondo, sia i riferimenti del passato che possano fare da bussola. Ad esempio la storica correlazione inversa tra azionario e obbligazionario, vale a dire che quando i prezzi del primo salgono quelli del secondo scendono e spingono i rendimenti al rialzo, e viceversa. Il mercato borsistico e quello del reddito fisso quest’anno hanno infilato tutti e due tre trimestri di seguito in ribasso per la prima volta da oltre quarant’anni.

IL NASDAQ CONTINUA A TESTARE I MINIMI RECENTI

Anche in occasione dell’ultimo mini rally e della sua negazione di settimana scorsa, il Nasdaq si è mostrato il più propenso a movimenti violenti al rialzo e al ribasso. Ma l’analisi tecnica aiuta poco a decifrarli. Il grafico a breve termine riportato qui sotto indica un brutto canale discendente che sembra alla ricerca di nuovi minimi. Ma nel lungo termine la traiettoria ascendente che inizia a marzo del 2009 dopo la Grande Crisi in area 1.300 punti fino ai massimi oltre 16.000 di circa un anno fa rimane impressionante, anche se quella vetta vista dal basso dei 10.600 punti attuali sembra lontanissima.

XI A CONGRESSO CON BILANCIO NON BRILLANTE

Vediamo cosa ci aspetta di qui a una settimana cominciando dalla Cina, dove il presidente Xi Jinping sembra pronto ad assicurarsi il terzo mandato quinquennale. Il bilancio del suo mandato negli ultimi tre anni non è certo brillante: l’economia è inondata da liquidità che non trova la strada degli investimenti, con la fiducia minata dalla crisi immobiliare e dalla politica anti covid che ha penalizzato le esportazioni con i suoi lockdown. La politica della ‘prosperità comune’ di Xi non ha prodotto grandi risultati, e gli investitori vorrebbero vedere il segnale di una strategia che preveda non solo i salvataggi immobiliari, la messa sotto tutela dei big tecnologici e di quelli del settore education. La tentazione di mostrare i muscoli su Taiwan potrebbe essere forte per Xi, ma la storia di Putin mostra quanto sia pericoloso tentare la strada delle aggressioni per uscire dalle difficoltà interne.

WALL STREET AL TEST DEL DATO SULL’INFLAZIONE

Poi c’è il dilemma della Fed, vale a dire quanta crescita e occupazione sacrificare per abbattere l’inflazione. Dopo un dato sul lavoro che ha mostrato una certa impermeabilità dell’economia ai rialzi aggressivi dei tassi ora arriva quello sulla crescita dei prezzi al consumo a settembre. Il consenso lo dà in lieve calo all’8,1%, che sicuramente non basta a trasformare Powell e colleghi in colombe, mentre se esce più forte magari scatena una retorica ancora più aggressiva. In uscita anche i verbali dell’ultima riunione del FOMC. Di sicuro la Fed deve riguadagnare credibilità dopo essersi mossa in grande ritardo e aver sostenuto per troppo tempo che la corsa dei prezzi era temporanea. Con la guerra in Ucraina non è stata fortunata, ma quando è scoppiata l’inflazione correva già da un anno, come mostra il grafico qui sotto.

L'inflazione Usa finora ha risposto poco ai rialzi ma la Fed si è mossa tardi

A WASHINGTON FOCUS SU EMERGENTI E SUPERDOLLARO

Il meeting di FMI e Banca Mondiale offrirà l’occasione per commenti su inflazione e tassi in USA e Europa, ma è probabile che al centro dell’attenzione finisce soprattutto il superdollaro, che per i Paesi Emergenti si unisce alla miscela già tossica di inflazione, tassi, caro energia, caro alimentari e tensioni geopolitiche e fa aumentare il costo del debito, sia pubblico che privato. Sono in molti, come Ghana, Egitto e Sri Lanka, ad aver bisogno di aiuto finanziario, anche l’Ucraina è in cerca di miliardi di dollari di supporto dalle istituzioni internazionali. La settimana si chiude venerdì con l’apertura della stagione delle trimestrali USA, mai così importanti quest’anno, inaugurata da JP Morgan, Citi, Wells Fargo e Morgan Stanley.

PARTE CON LE BANCHE LA STAGIONE DELLE TRIMESTRALI

La raffica dei rialzi della Fed ha aiutato le banche a ricostruire spazi nei margini di interesse quest’anno, ma l’investment bank non va benissimo, non solo per numero ma anche per qualità dei deal. Un caso per tutti è quello del contributo al finanziamento in debito dell’acquisizione di Twitter da parte di Elon Musk. In ogni caso la sottoperformance di alcuni big bancari americani rispetto agli indici di quest’anno, con cali anche di oltre il 30% contro il -20%, non sembra molto giustificata, e magari arriva qualche sorpresa positiva.

BOTTOM LINE

Gli indici raccontano solo una piccola parte della storia. Sicuramente il 2022 è stato anche un anno ricco di occasioni, ma lo stockpicking è un esercizio difficile. Comprare un titolo che è giù del 60% non è per forza un affare, e neanche snobbare quelli che salgono con il mercato che crolla perché sembrano ‘cari’. Da inizio anno la lista dei rischi non ha fatto che allungarsi, che vuol dire che si è anche allungata quella delle opportunità. Un bel test per tutti, per imparare a navigare nebbia del “nuovo disordine” di economie e mercati.