L'analisi

Pictet AM: meglio concentrarsi sulle tendenze strutturali

Andres Sanchez Balcazar, Head of Global Bonds di Pictet Asset Management, suggerisce agli investitori come agire in questo difficile contesto di mercato

di Anna Patti 4 Agosto 2022 14:45

Gli ultimi mesi sono stati difficili per gli investitori obbligazionari. E’ stato impossibile proteggersi, in quanto la maggior parte delle asset class a reddito fisso è scesa all’unisono.

E’ ormai evidente che l’istinto non ha aiutato gli investitori negli ultimi 6 mesi. E’ costata cara la convinzione che le banche centrali accorrano sempre a salvare i mercati nei momenti difficili così come credere che le obbligazioni di durata più lunga potessero fungere da assicurazione contro la recessione. Il Team Global Bond di Pictet Asset Management ritiene che per gli investitori sia più saggio puntare sulle tendenze strutturali che influenzano i tassi d’interesse, gli spread obbligazionari, le valute, piuttosto che su quelle cicliche di breve termine. Gli esperti di Pictet ne hanno individuate tre tendenze strutturali: un lungo periodo di tassi bassi, la crisi europea e la transizione della Cina dalla crescita trainata dalle esportazioni alla crescita interna.

Andres Sanchez Balcazar, Head of Global Bonds di Pictet Asset Management dice che delle tre tendenze quella relativa al lungo periodo di tassi bassi potrebbe sembrare la più difficile da motivare razionalmente. Difficile credere a tassi bassi con l’inflazione che nella maggior parte dei paesi sviluppati ha raggiunto l’8%. Inizialmente avevamo anche noi adottato questa idea, convinti che l'invecchiamento della popolazione, combinato con livelli crescenti di debito, banche centrali indipendenti e politiche fiscali prudenti, avrebbero reso le economie sviluppate inclini a una crescita più contenuta e a un contesto di disinflazione, dice l’esperto di Pictet. La situazione però ha mostrato cedimenti già prima della pandemia. Oggi vanno anche considerate le tensioni tra Usa e Cina che mettono in pericolo la globalizzazione e la guerra in Ucraina che fa salire i prezzi delle materie prime a livelli preoccupanti.

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

Tuttavia, continua a sostenere Andres Sanchez Balcazar, le tendenze demografiche non sono cambiate e continuano a indicare una riduzione della crescita economica nel lungo termine. Anche la crescita della produttività ha subìto un rallentamento (al di là delle distorsioni dovute alla pandemia). Di conseguenza, l’esperto di Pictet ritiene che il trend a lungo termine continua a indicare tassi reali bassi. L'estensione dei rialzi dei tassi di riferimento da parte delle banche centrali è limitata alla situazione attuale dei mercati aggravata dalla guerra in Ucraina, dalla crisi immobiliare e dai continui lockdown in Cina.

L'inflazione ha iniziato a muoversi rapidamente oltre gli obiettivi delle banche centrali solo con i problemi delle filiere di approvvigionamento causati dal COVID e con la crescita esagerata degli stimoli monetari e fiscali. La persistenza di questo aumento dell'inflazione ha colto tutti di sorpresa. Secondo un sondaggio condotto da Bloomberg, le stime per gli Stati Uniti variano dal 4,9% al 9% per il 2022 e dal 2% al 5,2% per il 2023, con medie rispettive del 7,5% e del 3,4%. Il ventaglio delle previsioni è altrettanto ampio anche per l'Europa. L’analista di Pictet ritiene che l’obiettivo deve essere mantenere in equilibrio il portafoglio tra inflazione elevata e persistente e inflazione in calo. Va considerato anche che l'inflazione più elevata e persistente ha invertito la correlazione tra i titoli di Stato e le attività più rischiose. In parole povere, l'inflazione più elevata è ora negativa per le asset class più rischiose, mentre l'inflazione più bassa è positiva.

La volatilità è tornata più forte che mai, non solo per l’incertezza dell’economia globale. Le banche centrali non stanno più frenando la volatilità attraverso il quantitative easing o la “Fed put” sui mercati azionari. Pertanto Pictet ha ridotto il rischio nei portafogli, sia sugli investimenti in titoli di Stato che sulle obbligazioni societarie. Finché l'inflazione rimarrà superiore agli obiettivi della banca centrale, le correlazioni tra le attività a reddito fisso sono destinate a rimanere elevate, così come la volatilità del mercato.

Le banche centrali rispondono in maniera diversa alle sfide dell’inflazione. La Banca d'Inghilterra, ad esempio, sembra essere molto più attenta a evitare di innescare una recessione, mentre la BCE è preoccupata dal rischio di una frammentazione all'interno dell'eurozona. La Reserve Bank of Australia (RBA), nel frattempo, è preoccupata per la bolla del mercato abitativo. Andres Sanchez Balcazar, Head of Global Bonds di Pictet Asset Management ritiene che la Fed riuscirà a frenare l'inflazione più rapidamente e i tassi si stabilizzeranno prima. Per la BCE le scelte sono più difficili perché deve creare una rete di protezione per evitare che i costi di finanziamento delle economie più deboli e indebitate, come l’Italia, non sfuggano al controllo. Deve inoltre essere credibile nell’affrontare l’inflazione considerato che l’Eurozona sta vivendo uno shock commerciale per la guerra. Riuscirà in questi intenti?

La credibilità delle banche centrali è fondamentale dice l’esperto di Pictet è fondamentale per decidere quali strategie di investimento seguire. “Se la banca centrale risulta essere credibile, come negli Stati Uniti, pensiamo che valga la pena detenere una quota maggiore della valuta di quel Paese, una maggiore duration (o obbligazioni a più lunga scadenza) e un po' di credito investment grade di alta qualità. Se la banca centrale non è credibile, si potrebbe pensare di mettersi in posizione corta sulla valuta del Paese, sulle sue obbligazioni e sul suo debito societario”, suggerisce Andres Sanchez Balcazar. Comunque ricorda l’esperto di Pictet. " i nostri portafogli obbligazionari globali hanno avuto un inizio d'anno difficile, soprattutto a causa del fatto che tutte le asset class obbligazionarie sono scese all'unisono. Abbiamo risposto riducendo il rischio e riconsiderando la strategia". In conclusione dice l’Head of Global Bonds di Pictet Asset Management: “tutto dipende dall'inflazione (incerta) e dalla credibilità delle banche centrali, dove le azioni compiute parlano più delle parole”.

NON AFFIDARSI ALL’ISTINTO

E’ ormai evidente che l’istinto non ha aiutato gli investitori negli ultimi 6 mesi. E’ costata cara la convinzione che le banche centrali accorrano sempre a salvare i mercati nei momenti difficili così come credere che le obbligazioni di durata più lunga potessero fungere da assicurazione contro la recessione. Il Team Global Bond di Pictet Asset Management ritiene che per gli investitori sia più saggio puntare sulle tendenze strutturali che influenzano i tassi d’interesse, gli spread obbligazionari, le valute, piuttosto che su quelle cicliche di breve termine. Gli esperti di Pictet ne hanno individuate tre tendenze strutturali: un lungo periodo di tassi bassi, la crisi europea e la transizione della Cina dalla crescita trainata dalle esportazioni alla crescita interna.

UN LUNGO PERIODO DI TASSI BASSI

Andres Sanchez Balcazar, Head of Global Bonds di Pictet Asset Management dice che delle tre tendenze quella relativa al lungo periodo di tassi bassi potrebbe sembrare la più difficile da motivare razionalmente. Difficile credere a tassi bassi con l’inflazione che nella maggior parte dei paesi sviluppati ha raggiunto l’8%. Inizialmente avevamo anche noi adottato questa idea, convinti che l'invecchiamento della popolazione, combinato con livelli crescenti di debito, banche centrali indipendenti e politiche fiscali prudenti, avrebbero reso le economie sviluppate inclini a una crescita più contenuta e a un contesto di disinflazione, dice l’esperto di Pictet. La situazione però ha mostrato cedimenti già prima della pandemia. Oggi vanno anche considerate le tensioni tra Usa e Cina che mettono in pericolo la globalizzazione e la guerra in Ucraina che fa salire i prezzi delle materie prime a livelli preoccupanti.

IL TREND A LUNGO TERMINE

Tuttavia, continua a sostenere Andres Sanchez Balcazar, le tendenze demografiche non sono cambiate e continuano a indicare una riduzione della crescita economica nel lungo termine. Anche la crescita della produttività ha subìto un rallentamento (al di là delle distorsioni dovute alla pandemia). Di conseguenza, l’esperto di Pictet ritiene che il trend a lungo termine continua a indicare tassi reali bassi. L'estensione dei rialzi dei tassi di riferimento da parte delle banche centrali è limitata alla situazione attuale dei mercati aggravata dalla guerra in Ucraina, dalla crisi immobiliare e dai continui lockdown in Cina.

L’INFLAZIONE E’ LA VERA INCOGNITA

L'inflazione ha iniziato a muoversi rapidamente oltre gli obiettivi delle banche centrali solo con i problemi delle filiere di approvvigionamento causati dal COVID e con la crescita esagerata degli stimoli monetari e fiscali. La persistenza di questo aumento dell'inflazione ha colto tutti di sorpresa. Secondo un sondaggio condotto da Bloomberg, le stime per gli Stati Uniti variano dal 4,9% al 9% per il 2022 e dal 2% al 5,2% per il 2023, con medie rispettive del 7,5% e del 3,4%. Il ventaglio delle previsioni è altrettanto ampio anche per l'Europa. L’analista di Pictet ritiene che l’obiettivo deve essere mantenere in equilibrio il portafoglio tra inflazione elevata e persistente e inflazione in calo. Va considerato anche che l'inflazione più elevata e persistente ha invertito la correlazione tra i titoli di Stato e le attività più rischiose. In parole povere, l'inflazione più elevata è ora negativa per le asset class più rischiose, mentre l'inflazione più bassa è positiva.

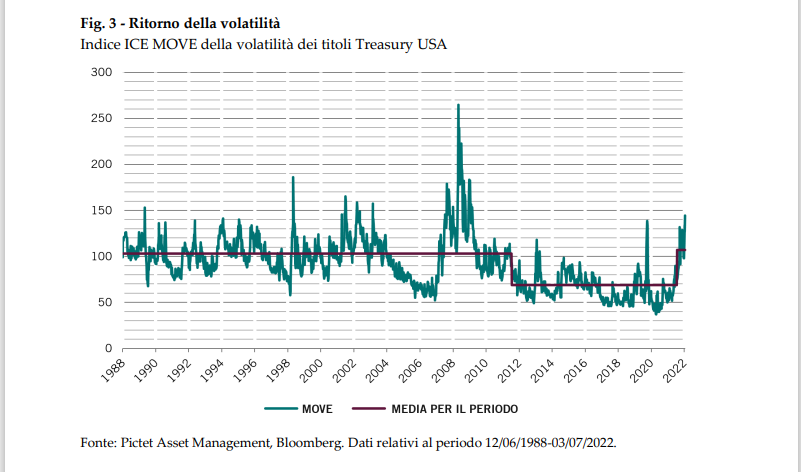

IL PERSISTERE DELLA VOLATILITA’

La volatilità è tornata più forte che mai, non solo per l’incertezza dell’economia globale. Le banche centrali non stanno più frenando la volatilità attraverso il quantitative easing o la “Fed put” sui mercati azionari. Pertanto Pictet ha ridotto il rischio nei portafogli, sia sugli investimenti in titoli di Stato che sulle obbligazioni societarie. Finché l'inflazione rimarrà superiore agli obiettivi della banca centrale, le correlazioni tra le attività a reddito fisso sono destinate a rimanere elevate, così come la volatilità del mercato.

IL DIVERSO OPERATO DELLE BANCHE CENTRALI

Le banche centrali rispondono in maniera diversa alle sfide dell’inflazione. La Banca d'Inghilterra, ad esempio, sembra essere molto più attenta a evitare di innescare una recessione, mentre la BCE è preoccupata dal rischio di una frammentazione all'interno dell'eurozona. La Reserve Bank of Australia (RBA), nel frattempo, è preoccupata per la bolla del mercato abitativo. Andres Sanchez Balcazar, Head of Global Bonds di Pictet Asset Management ritiene che la Fed riuscirà a frenare l'inflazione più rapidamente e i tassi si stabilizzeranno prima. Per la BCE le scelte sono più difficili perché deve creare una rete di protezione per evitare che i costi di finanziamento delle economie più deboli e indebitate, come l’Italia, non sfuggano al controllo. Deve inoltre essere credibile nell’affrontare l’inflazione considerato che l’Eurozona sta vivendo uno shock commerciale per la guerra. Riuscirà in questi intenti?

LA CREDIBILITA’ DELLE BANCHE CENTRALI

La credibilità delle banche centrali è fondamentale dice l’esperto di Pictet è fondamentale per decidere quali strategie di investimento seguire. “Se la banca centrale risulta essere credibile, come negli Stati Uniti, pensiamo che valga la pena detenere una quota maggiore della valuta di quel Paese, una maggiore duration (o obbligazioni a più lunga scadenza) e un po' di credito investment grade di alta qualità. Se la banca centrale non è credibile, si potrebbe pensare di mettersi in posizione corta sulla valuta del Paese, sulle sue obbligazioni e sul suo debito societario”, suggerisce Andres Sanchez Balcazar. Comunque ricorda l’esperto di Pictet. " i nostri portafogli obbligazionari globali hanno avuto un inizio d'anno difficile, soprattutto a causa del fatto che tutte le asset class obbligazionarie sono scese all'unisono. Abbiamo risposto riducendo il rischio e riconsiderando la strategia". In conclusione dice l’Head of Global Bonds di Pictet Asset Management: “tutto dipende dall'inflazione (incerta) e dalla credibilità delle banche centrali, dove le azioni compiute parlano più delle parole”.