Cosa aspettarsi

Bce sotto accusa, ma il mercato ha più paura di inflazione USA e Fed

Milano è finita nel mirino, perché le banche italiane sono doppiamente esposte a spread e recessione, ma la botta arrivata dagli USA ha affondato anche Francoforte. La ricerca dei minimi da cui ripartire non è finita

di Stefano Caratelli 13 Giugno 2022 08:56

Dopo un brutto giovedì, segnato dal silenzio della capa della Bce su possibili ‘scudi’ anti-spread a protezione dei paesi periferici più esposti, è arrivato il venerdì nero dell’azionario globale, scatenato da un dato USA che indica inflazione in accelerazione invece che in rallentamento, che ha acceso timori che la prossima mossa della Fed, magari già mercoledì 15 giugno, possa essere un rialzo di tre quarti di punto invece di mezzo. Ma la botta è arrivata quasi più dura in Europa che a Wall Street e durissima a Milano, con le banche falcidiate. Molti titoli di giornali e tv incolpano la Bce, che lasciando andare lo spread dei BTP ha incoraggiato le vendite sulle banche italiane, che di BTP sono piene. Ma se si guardano i grafici, fino alle 1429 ora italiana l’Ftse MIB teneva più o meno i 23000 punti, poi ha finito poco sopra 22500. Il germanico DAX, che allo spread è del tutto indifferente, nel primo pomeriggio viaggiava in calo ma sopra i minimi, poi dopo le 1430 è sprofondato per finire in rosso di oltre il 3% con le banche bastonate, e lo Stoxx 600 non ha fatto molto meglio. Insomma, Lagarde ha innervosito, e non poco, i mercati, il dato americano sull’inflazione ha dato il colpo di grazia.

Sui mercati in Europa e USA pesa una piramide di incertezze. In cima c’è la recessione, che forse da questa parte dell’Atlantico è già arrivata e sull’altra potrebbe tra 2-3 trimestri. Ci si potrebbe arrivare con una Fed concentrata sull’inflazione e disposta a correre il rischio pur di contrastarla. In Europa è invece più nelle carte che nelle mani della Bce, è può essere il risultato del cocktail velenoso di caro energia, scarsità di materie prime e componenti, consumi in frenata, con la ciliegina sulla torta messa dalle stesse autorità europee con tempismo sventurato dello stop alla vendita di auto tradizionali dal 2035, una scadenza ravvicinata che imporrebbe una riconversione immediata dell’industria di settore, particolarmente dura per l’Italia, un po’ meno per la Francia e ancora meno per la Germania, che è già partita con investimenti miliardari. La miscela di spread elevato e recessione è particolarmente letale per le banche italiane, perché comporta la svalutazione di un asset, il BTP, ampiamente detenuto in portafoglio, e il rischio di una nuova ondata di crediti dubbi o inesigibili in carico a imprese già in difficoltà.

Al tutto sempre in Italia si aggiunge il countdown alla fine del governo Draghi, a cui mancano meno di una decina di mesi oltre ai quali c’è il buio, a meno che non si trovi il marchingegno per tenere a Palazzo Chigi l’ex capo della Bce anche dopo le elezioni come è stato fatto per Mattarella al Quirinale. Su tutta Europa incombe la guerra in Ucraina, un tunnel di cui non si vede il fondo, mentre in USA incombono le elezioni di mid term a novembre e in Cina il congresso del partito quasi in contemporanea. Nel panorama non allegro delle Borse mondiali fa di recente eccezione la Cina, con la Borsa di Shanghai che ha recuperato un 14% dai minimi toccati a fine aprile sull’onda dei lockdown. S&P 500, Nasdaq e Borse europee sono invece vicine ai minimi di maggio, che non è detto siano un bottom, e potrebbero essere ‘bucati’ nei prossimi mesi.

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

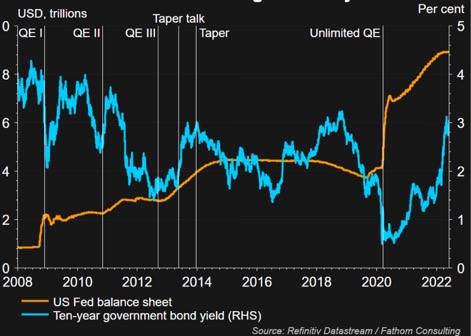

Alla fine, il problema sembra più la Fed che la Bce, per il drenaggio di liquidità del Quantitative Tightening, vale a dire lo smaltimento della montagna di titoli accumulati da inizio del 2020, che hanno gonfiato il bilancio della banca centrale da meno di 4.000 miliardi di dollari a ben oltre 8.000. Anche la Bce dal primo luglio smette in parte di comprare, ma continua a reinvestire quello che ha in portafoglio man mano che viene a scadenza. Chi prenderà il posto della Fed come compratore di ultima istanza dei Treasury? Cinesi, giapponesi, grandi investitori che si alleggeriscono di azioni in attesa della capitulation? Sembra probabile che sul mercato dei Treasury un po’ di turbolenza possa arrivare, e c’è da chiedersi quale livello di rendimento del benchmark globale del reddito fisso sia in grado di sostenere un’economia globale in rallentamento al 2,9% nel 2022 dal 5,7% nel 2021, secondo le ultime stime della Banca Mondiale.

Crescita del bilancio della Federal Reserve e rendimenti dei Treasury Usa

Verrebbe quasi da dire che se recessione deve essere, prima è e meglio è. Mercato e investitori avrebbero una visione più chiara, si farebbe un po’ di pulizia che farebbe uscire dal mercato i business che non stanno in piedi senza la droga monetaria e si finirebbe di tormentarsi su quando arriva il momento della verità. Vale per l’America e anche per l’Europa, che proprio una recessione potrebbe costringere ad accelerare sull’unione bancaria e la revisione del Patto di Stabilità, facendo uscire la parola Crescita dalle parentesi in cui è rimasta rinchiusa troppo tempo. E magari si sgonfierebbe anche un po’ la speculazione che oggi imperversa sui mercati dell’energia, delle materie prime e dei componenti industriali.

In inglese c’è un modo di dire che più o meno suona: “Alla fine andrà meglio, ma prima deve andare peggio”. E’ probabilmente quello che ci aspetta per almeno qualche mese. Parlando di mercati, forse più in Italia che in Europa e più in Europa che in America. La parte peggiore del peggio potremmo anche averla già vista, ma la coda forse ancora no. Gli equilibri globali sono in assestamento, ma i temi di investimento di lungo termine sono intatti. Cambiare idea perché il mercato ha fatto capolino nel territorio dell’Orso o una recessione è in arrivo può essere il modo migliore per farsi del male.

MISCELA AVVELENATA PER LE BANCHE ITALIANE

Sui mercati in Europa e USA pesa una piramide di incertezze. In cima c’è la recessione, che forse da questa parte dell’Atlantico è già arrivata e sull’altra potrebbe tra 2-3 trimestri. Ci si potrebbe arrivare con una Fed concentrata sull’inflazione e disposta a correre il rischio pur di contrastarla. In Europa è invece più nelle carte che nelle mani della Bce, è può essere il risultato del cocktail velenoso di caro energia, scarsità di materie prime e componenti, consumi in frenata, con la ciliegina sulla torta messa dalle stesse autorità europee con tempismo sventurato dello stop alla vendita di auto tradizionali dal 2035, una scadenza ravvicinata che imporrebbe una riconversione immediata dell’industria di settore, particolarmente dura per l’Italia, un po’ meno per la Francia e ancora meno per la Germania, che è già partita con investimenti miliardari. La miscela di spread elevato e recessione è particolarmente letale per le banche italiane, perché comporta la svalutazione di un asset, il BTP, ampiamente detenuto in portafoglio, e il rischio di una nuova ondata di crediti dubbi o inesigibili in carico a imprese già in difficoltà.

LA CINA HA FATTO ECCEZIONE

Al tutto sempre in Italia si aggiunge il countdown alla fine del governo Draghi, a cui mancano meno di una decina di mesi oltre ai quali c’è il buio, a meno che non si trovi il marchingegno per tenere a Palazzo Chigi l’ex capo della Bce anche dopo le elezioni come è stato fatto per Mattarella al Quirinale. Su tutta Europa incombe la guerra in Ucraina, un tunnel di cui non si vede il fondo, mentre in USA incombono le elezioni di mid term a novembre e in Cina il congresso del partito quasi in contemporanea. Nel panorama non allegro delle Borse mondiali fa di recente eccezione la Cina, con la Borsa di Shanghai che ha recuperato un 14% dai minimi toccati a fine aprile sull’onda dei lockdown. S&P 500, Nasdaq e Borse europee sono invece vicine ai minimi di maggio, che non è detto siano un bottom, e potrebbero essere ‘bucati’ nei prossimi mesi.

CHI COMPRERA’ I TREASURY AL POSTO DELLA FED?

Alla fine, il problema sembra più la Fed che la Bce, per il drenaggio di liquidità del Quantitative Tightening, vale a dire lo smaltimento della montagna di titoli accumulati da inizio del 2020, che hanno gonfiato il bilancio della banca centrale da meno di 4.000 miliardi di dollari a ben oltre 8.000. Anche la Bce dal primo luglio smette in parte di comprare, ma continua a reinvestire quello che ha in portafoglio man mano che viene a scadenza. Chi prenderà il posto della Fed come compratore di ultima istanza dei Treasury? Cinesi, giapponesi, grandi investitori che si alleggeriscono di azioni in attesa della capitulation? Sembra probabile che sul mercato dei Treasury un po’ di turbolenza possa arrivare, e c’è da chiedersi quale livello di rendimento del benchmark globale del reddito fisso sia in grado di sostenere un’economia globale in rallentamento al 2,9% nel 2022 dal 5,7% nel 2021, secondo le ultime stime della Banca Mondiale.

Crescita del bilancio della Federal Reserve e rendimenti dei Treasury Usa

Verrebbe quasi da dire che se recessione deve essere, prima è e meglio è. Mercato e investitori avrebbero una visione più chiara, si farebbe un po’ di pulizia che farebbe uscire dal mercato i business che non stanno in piedi senza la droga monetaria e si finirebbe di tormentarsi su quando arriva il momento della verità. Vale per l’America e anche per l’Europa, che proprio una recessione potrebbe costringere ad accelerare sull’unione bancaria e la revisione del Patto di Stabilità, facendo uscire la parola Crescita dalle parentesi in cui è rimasta rinchiusa troppo tempo. E magari si sgonfierebbe anche un po’ la speculazione che oggi imperversa sui mercati dell’energia, delle materie prime e dei componenti industriali.

BOTTOM LINE

In inglese c’è un modo di dire che più o meno suona: “Alla fine andrà meglio, ma prima deve andare peggio”. E’ probabilmente quello che ci aspetta per almeno qualche mese. Parlando di mercati, forse più in Italia che in Europa e più in Europa che in America. La parte peggiore del peggio potremmo anche averla già vista, ma la coda forse ancora no. Gli equilibri globali sono in assestamento, ma i temi di investimento di lungo termine sono intatti. Cambiare idea perché il mercato ha fatto capolino nel territorio dell’Orso o una recessione è in arrivo può essere il modo migliore per farsi del male.