Mercato azionario

Rally di Natale? Troppe incertezze e sorprese negative in agguato

Omicron, inflazione, Fed, tassi e corsa di Biden alla spesa pubblica incombono su un mercato diviso tra prese di beneficio e acquisti sui ribassi. E anche il fronte geopolitico, dall’Ucraina a Taiwan, potrebbe riscaldarsi

di Stefano Caratelli 6 Dicembre 2021 08:25

Sul mercato, sia azionario che obbligazionario, è in atto un vero e proprio tiro alla fune tra due schieramenti: chi approfitta delle turbolenze che si susseguono per comprare sui ribassi cogliendo opportunità, e chi sui rimbalzi successivi vede invece l’occasione di portare a casa il profit, visto che i principali indici di Wall Street segnano ancora rialzi a due cifre da inizio anno. S&P 500 e Nasdaq viaggiano al 20% e qualcosa sopra la partenza del 2021 e il Dow Jones con il Russell 2000 segnano un più che rispettabile aumento di oltre il 12%. C’è anche un terzo partito, che quando le azioni sbandano va a cercare riparo nei T-bond facendo salire i prezzi e scendere i rendimenti, che alla chiusura di venerdì 3 dicembre sulla scadenza a 10 anni sono rientrati in area 1,3%, nonostante il capo della Fed Jay Powell qualche giorno prima avesse cancellato l’aggettivo ‘transitorio’ dall’inflazione. Per chi aveva comprato i Treasury il giorno prima del ponte del Thanksgiving, quando si avvicinavano all’1,7%, un bel capital gain in una decina di giorni.

Sul mercato pesano molte incertezze che rendono quanto meno problematico il tradizionale rally natalizio. Le principali riguardano l’inflazione, la Fed e i tassi di interesse, poi c’è la variante Omicron e le possibili conseguenze sulla ripartenza delle economie, e infine la più sottovalutata ma forse la più importante nel medio periodo: la corsa alla spesa pubblica dell’amministrazione Biden, che di qui alle elezioni di mid-term tra 11 mesi può solo continuare, e che continua a pompare dollari in un’economia che non ne ha più bisogno, con l’effetto di alimentare l’inflazione sul lato della domanda e aumentare le pressioni salariali, invogliando gli americani a non cercare lavoro perché tanto a riempirgli le tasche di dollari ci pensa lo Zio Sam. La Fed, dopo aver sancito davanti al Congresso che l’inflazione non è più temporanea, scoprirà le carte solo nella serata europea del 15 dicembre. Vedremo se Powell conferma l’accelerazione del tapering, vale a dire la riduzione degli acquisti di titoli, implicando che i tassi potrebbero iniziare a salire già nella prima metà del 2022. Si può notare che l’avvocato prestato alla politica scelto da Trump per guidare la banca centrale ha aspettato di essere confermato per altri 4 anni da Biden per revocare la transitorietà dell’inflazione.

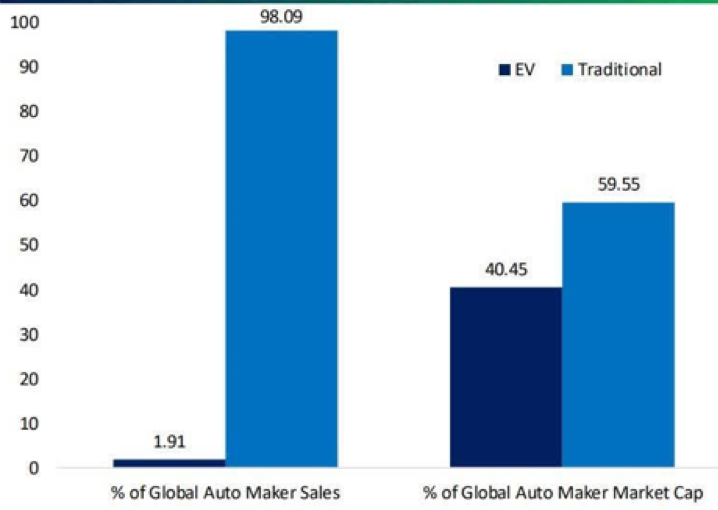

Omicron sembra ancora la minaccia meno minacciosa, finora è stato usato più come scusa per le prese di beneficio da chi pensa che sia arrivato il momento di togliere dal tavolo un po’ dei guadagni accumulati soprattutto su certi titoli, come ad esempio Facebook, che nella nuova versione Meta sta sconfinando in territorio Orso insieme a Netflix. Una corsa a portare a casa il profit potrebbe investire un segmento che ha corso moltissimo, l’auto elettrica. I 118 produttori tradizionali quotati capitalizzano solo il 40% dell’intero settore veicoli elettrici inclusi, che fanno invece il 60%, come mostra il grafico qui sotto, nonostante il loro fatturato sfiori il 100% del totale. Le prese di beneficio anche qui sono già partite, ma le varie Tesla, Lucid, Rivian o NIO viaggiano ancora a livelli stratosferici rispetto ai fondamentali.

Capitalizzazione e fatturati dei produttori di veicoli elettrici e tradizionali (Fonte: BeSpoke)

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

Sono tutte considerazioni che si potevano leggere su Financialounge.com già prima che la variante sudafricana facesse irruzione sui titoli di giornali e notiziari tv. La corsa a spendere di Biden invece rappresenta un rischio e oltretutto rende più difficile il lavoro della Fed. Nessuna obiezione sulle migliaia di miliardi di dollari per le infrastrutture, in America il cemento di strade, aeroporti, ponti, edifici pubblici, etc, si sta sgretolando da tempo, e di intervenire massicciamente si parla dai tempi di Obama. I dubbi riguardano le migliaia di miliardi di spesa ‘sociale’, che stanno trasformando un’inflazione da offerta destinata a rientrare l’anno prossimo in una da domanda, con il paradosso di consumatori sfiduciati, ma pronti a rincorrere prezzi in salita di beni e servizi anche se sono disoccupati e il lavoro non lo cercano neanche, come mostra l’ultimo Job Report appena uscito.

Fin qui le cose che si sanno e di cui sono piene le analisi di esperti e economisti. Poi ci sono quelle di cui si parla, ma finora non nei commenti di mercato. Come ad esempio le tensioni che stanno montando ai confini orientali dell’Unione Europea, oppure quelle dalle parti di Taiwan, o infine l’escalation per ora verbale sul nucleare di Israele e Iran. La vecchia Unione Sovietica scelse proprio una Vigilia di Natale per invadere l’Afghanistan 42 anni fa. Cosa potrebbe succedere se le tensioni sull’Ucraina sotto Natale diventassero militari, se magari la Cina approfittasse della distrazione globale per fare un blitz su Taiwan e ancora se Israele cogliesse l’occasione per un’incursione ultra-tecnologica sulle facility nucleari iraniane? Sicuramente non succede, ma un aumento repentino della tensione su uno di questi fronti o su tutti e tre potrebbe far salire la temperatura non solo nelle (molte) capitali interessate, ma anche sui mercati.

La buona notizia è che molti indicatori contrarian, dall’indice ‘Fear & Greed’ di CNN Money ai sondaggi su Orsi e Tori dell’American Association of Individual Investors, dicono che lo stato di allerta degli investitori è già molto elevato, per cui i prezzi attuali incorporano già turbolenze in arrivo. Ma almeno fino al 15 dicembre è presumibile che la guardia resterà alta. Lo spazio e il tempo per il classico rally di fine anno rimangono decisamente limitati.

IN ATTESA DELLA FED IL 15 DICEMBRE

Sul mercato pesano molte incertezze che rendono quanto meno problematico il tradizionale rally natalizio. Le principali riguardano l’inflazione, la Fed e i tassi di interesse, poi c’è la variante Omicron e le possibili conseguenze sulla ripartenza delle economie, e infine la più sottovalutata ma forse la più importante nel medio periodo: la corsa alla spesa pubblica dell’amministrazione Biden, che di qui alle elezioni di mid-term tra 11 mesi può solo continuare, e che continua a pompare dollari in un’economia che non ne ha più bisogno, con l’effetto di alimentare l’inflazione sul lato della domanda e aumentare le pressioni salariali, invogliando gli americani a non cercare lavoro perché tanto a riempirgli le tasche di dollari ci pensa lo Zio Sam. La Fed, dopo aver sancito davanti al Congresso che l’inflazione non è più temporanea, scoprirà le carte solo nella serata europea del 15 dicembre. Vedremo se Powell conferma l’accelerazione del tapering, vale a dire la riduzione degli acquisti di titoli, implicando che i tassi potrebbero iniziare a salire già nella prima metà del 2022. Si può notare che l’avvocato prestato alla politica scelto da Trump per guidare la banca centrale ha aspettato di essere confermato per altri 4 anni da Biden per revocare la transitorietà dell’inflazione.

AUTO ELETTRICA PROSSIMO TARGET?

Omicron sembra ancora la minaccia meno minacciosa, finora è stato usato più come scusa per le prese di beneficio da chi pensa che sia arrivato il momento di togliere dal tavolo un po’ dei guadagni accumulati soprattutto su certi titoli, come ad esempio Facebook, che nella nuova versione Meta sta sconfinando in territorio Orso insieme a Netflix. Una corsa a portare a casa il profit potrebbe investire un segmento che ha corso moltissimo, l’auto elettrica. I 118 produttori tradizionali quotati capitalizzano solo il 40% dell’intero settore veicoli elettrici inclusi, che fanno invece il 60%, come mostra il grafico qui sotto, nonostante il loro fatturato sfiori il 100% del totale. Le prese di beneficio anche qui sono già partite, ma le varie Tesla, Lucid, Rivian o NIO viaggiano ancora a livelli stratosferici rispetto ai fondamentali.

Capitalizzazione e fatturati dei produttori di veicoli elettrici e tradizionali (Fonte: BeSpoke)

LA SPESA DI BIDEN ALIMENTA L’INFLAZIONE

Sono tutte considerazioni che si potevano leggere su Financialounge.com già prima che la variante sudafricana facesse irruzione sui titoli di giornali e notiziari tv. La corsa a spendere di Biden invece rappresenta un rischio e oltretutto rende più difficile il lavoro della Fed. Nessuna obiezione sulle migliaia di miliardi di dollari per le infrastrutture, in America il cemento di strade, aeroporti, ponti, edifici pubblici, etc, si sta sgretolando da tempo, e di intervenire massicciamente si parla dai tempi di Obama. I dubbi riguardano le migliaia di miliardi di spesa ‘sociale’, che stanno trasformando un’inflazione da offerta destinata a rientrare l’anno prossimo in una da domanda, con il paradosso di consumatori sfiduciati, ma pronti a rincorrere prezzi in salita di beni e servizi anche se sono disoccupati e il lavoro non lo cercano neanche, come mostra l’ultimo Job Report appena uscito.

TENSIONI E SCENARI GEOPOLITICI

Fin qui le cose che si sanno e di cui sono piene le analisi di esperti e economisti. Poi ci sono quelle di cui si parla, ma finora non nei commenti di mercato. Come ad esempio le tensioni che stanno montando ai confini orientali dell’Unione Europea, oppure quelle dalle parti di Taiwan, o infine l’escalation per ora verbale sul nucleare di Israele e Iran. La vecchia Unione Sovietica scelse proprio una Vigilia di Natale per invadere l’Afghanistan 42 anni fa. Cosa potrebbe succedere se le tensioni sull’Ucraina sotto Natale diventassero militari, se magari la Cina approfittasse della distrazione globale per fare un blitz su Taiwan e ancora se Israele cogliesse l’occasione per un’incursione ultra-tecnologica sulle facility nucleari iraniane? Sicuramente non succede, ma un aumento repentino della tensione su uno di questi fronti o su tutti e tre potrebbe far salire la temperatura non solo nelle (molte) capitali interessate, ma anche sui mercati.

BOTTOM LINE

La buona notizia è che molti indicatori contrarian, dall’indice ‘Fear & Greed’ di CNN Money ai sondaggi su Orsi e Tori dell’American Association of Individual Investors, dicono che lo stato di allerta degli investitori è già molto elevato, per cui i prezzi attuali incorporano già turbolenze in arrivo. Ma almeno fino al 15 dicembre è presumibile che la guardia resterà alta. Lo spazio e il tempo per il classico rally di fine anno rimangono decisamente limitati.