Obbligazioni

J.P.Morgan: “Trarre vantaggio dalle occasioni di mercato create dalla volatilità”

Il team Global Fixed Income di J.P.Morgan Asset Management suggerisce di guardare oltre la volatilità per cercare di sfruttare la situazione con un sottopeso di duration e un sovrappeso nel credito

di Leo Campagna 2 Dicembre 2021 18:00

Nel corso del mese di novembre le obbligazioni societarie hanno registrato un ampliamento degli spread, ovvero un incremento dei differenziali di rendimento rispetto ai tassi dei titoli governativi. Secondo il team Global Fixed Income, Currency and Commodities Group di J.P. Morgan Asset Management si è creata una situazione che potrebbe fornire un allettante punto d'ingresso, anche alla luce del fatto che i fondamentali delle aziende e del mercato appaiono positivi a mano a mano che ci addentriamo nelle ultime settimane dell'anno.

Le motivazioni di questa convinzione, illustrare nel Bond Bulletin del 1° dicembre, partono dai solidi fondamentali. I bilanci delle società investment grade evidenziano un rafforzamento degli utili al lordo di interessi, imposte e ammortamento (EBITDA) e una crescita dei ricavi con una contrazione dei coefficienti di leva finanziaria. Fattori che hanno sostenuto il mercato del credito, proteggendolo dalla pressioni provocate dalle interruzioni della catena di approvvigionamento.

All'interno del segmento high yield, ad ottobre i tassi di insolvenza hanno sfiorato i minimi degli ultimi dieci anni negli Stati Uniti (0,4%) e dell'1% in Europa. “Nell'immediato, i lockdown per contrastare la nuova ondata pandemica in Europa potrebbero mettere a repentaglio la solidità dei fondamentali. Tuttavia, come ci ha insegnato la storia del 2020, il mercato del credito può superare le avversità. Per il 2022, in particolare, riteniamo che la domanda insoddisfatta, riconducibile ai colli di bottiglia delle filiere produttive, possa trasformarsi in un aumento delle vendite, mentre un'eventuale stabilizzazione dei prezzi degli input dovrebbe bastare a ripristinare i margini di profitto” specifica il team di J.P. Morgan Asset Management.

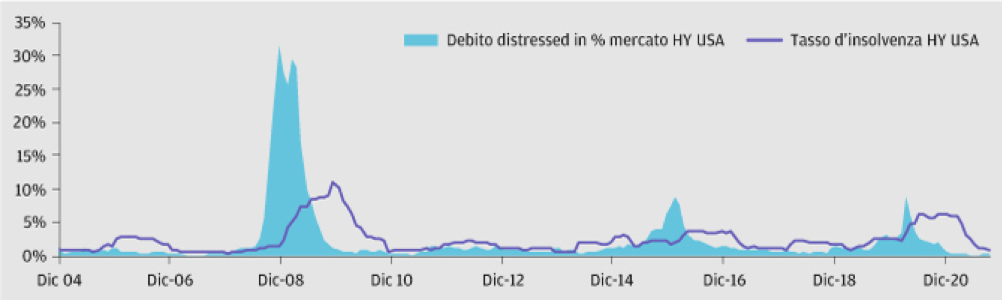

Il credito distressed, attualmente ai livelli minimi del ciclo, è l'indicatore anticipatore dei tassi di insolvenza (Fonte: Bloomberg, J.P. Morgan Asset Management; dati al 30 settembre 2021. HY = high yield)

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

Nell’ambito delle valutazioni quantitative il Team di J.P. Morgan Asset Management sottolinea la buona tenuta del credito – sia nel comparto investment grade che in quello high yield - anche in occasione della recente volatilità del segmento a breve termine del mercato dei tassi. “Scorgiamo un buon posizionamento in alcuni segmenti obbligazionari che dovrebbero beneficiare di un aumento della domanda di materie prime nella fase post-lockdown. Il restringimento dei loro spread è dovuto al miglioramento dei profili creditizi grazie all’aumento dei flussi di cassa e alla mancanza di massicci impegni di capitale. Inoltre, considerata la domanda insoddisfatta e la persistente offerta illimitata di risorse finanziarie, intravediamo margini per un'ulteriore compressione degli spread rispetto ai livelli pre-Covid”, spiega il Team.

Infine, ma non per importanza, anche il quadro tecnico dei mercati obbligazionari sembra promettente. E’ vero che l'attenzione dei mercati si è focalizzata sull'eventualità che la BCE ponga fine al suo programma di allentamento quantitativo. Resta il fatto che è difficile immaginare un'eccessiva contrazione dell’attività sul mercato per il 2022 dal momento che le previsioni parlano di 114 miliardi di euro di acquisti lordi di titoli societari: flussi che continueranno a fare da propulsore al credito europeo. “Considerando che a dicembre è previsto un calo delle emissioni, dovuto alla stagionalità dell'offerta, riteniamo che gli investitori potrebbero trarre vantaggio da una conferma del sottopeso di duration e di sovrappeso del credito”, conclude il Team di J.P. Morgan Asset Management.

RAFFORZAMENTO DELL’EBITDA

Le motivazioni di questa convinzione, illustrare nel Bond Bulletin del 1° dicembre, partono dai solidi fondamentali. I bilanci delle società investment grade evidenziano un rafforzamento degli utili al lordo di interessi, imposte e ammortamento (EBITDA) e una crescita dei ricavi con una contrazione dei coefficienti di leva finanziaria. Fattori che hanno sostenuto il mercato del credito, proteggendolo dalla pressioni provocate dalle interruzioni della catena di approvvigionamento.

I TASSI DI INSOLVENZA HANNO SFIORATO I MINIMI DEGLI ULTIMI 10 ANNI

All'interno del segmento high yield, ad ottobre i tassi di insolvenza hanno sfiorato i minimi degli ultimi dieci anni negli Stati Uniti (0,4%) e dell'1% in Europa. “Nell'immediato, i lockdown per contrastare la nuova ondata pandemica in Europa potrebbero mettere a repentaglio la solidità dei fondamentali. Tuttavia, come ci ha insegnato la storia del 2020, il mercato del credito può superare le avversità. Per il 2022, in particolare, riteniamo che la domanda insoddisfatta, riconducibile ai colli di bottiglia delle filiere produttive, possa trasformarsi in un aumento delle vendite, mentre un'eventuale stabilizzazione dei prezzi degli input dovrebbe bastare a ripristinare i margini di profitto” specifica il team di J.P. Morgan Asset Management.

Il credito distressed, attualmente ai livelli minimi del ciclo, è l'indicatore anticipatore dei tassi di insolvenza (Fonte: Bloomberg, J.P. Morgan Asset Management; dati al 30 settembre 2021. HY = high yield)

MARGINI PER UN’ULTERIORE COMPRESSIONE DEGLI SPREAD

Nell’ambito delle valutazioni quantitative il Team di J.P. Morgan Asset Management sottolinea la buona tenuta del credito – sia nel comparto investment grade che in quello high yield - anche in occasione della recente volatilità del segmento a breve termine del mercato dei tassi. “Scorgiamo un buon posizionamento in alcuni segmenti obbligazionari che dovrebbero beneficiare di un aumento della domanda di materie prime nella fase post-lockdown. Il restringimento dei loro spread è dovuto al miglioramento dei profili creditizi grazie all’aumento dei flussi di cassa e alla mancanza di massicci impegni di capitale. Inoltre, considerata la domanda insoddisfatta e la persistente offerta illimitata di risorse finanziarie, intravediamo margini per un'ulteriore compressione degli spread rispetto ai livelli pre-Covid”, spiega il Team.

ANCHE IL QUADRO TECNICO SEMBRA FAVOREVOLE

Infine, ma non per importanza, anche il quadro tecnico dei mercati obbligazionari sembra promettente. E’ vero che l'attenzione dei mercati si è focalizzata sull'eventualità che la BCE ponga fine al suo programma di allentamento quantitativo. Resta il fatto che è difficile immaginare un'eccessiva contrazione dell’attività sul mercato per il 2022 dal momento che le previsioni parlano di 114 miliardi di euro di acquisti lordi di titoli societari: flussi che continueranno a fare da propulsore al credito europeo. “Considerando che a dicembre è previsto un calo delle emissioni, dovuto alla stagionalità dell'offerta, riteniamo che gli investitori potrebbero trarre vantaggio da una conferma del sottopeso di duration e di sovrappeso del credito”, conclude il Team di J.P. Morgan Asset Management.