Trend secolari intatti

Non farsi distrarre dalla ''grande confusione'' su tassi e inflazione

La Fed non è diventata un falco ma solo appena meno colomba. E i rendimenti dei Treasury raccontano solo un riposizionamento tattico per la stanchezza del rally dei titoli ciclici

di Stefano Caratelli 21 Giugno 2021 08:24

Partiamo da un paio di ‘grani di sale’ di verità raccolti navigando in rete, ovviamente su siti a stelle e strisce. Il primo è che l’ultima riunione del FOMC della Fed, che ha fatto inflazionare il termine ‘falchi’ su giornali e tv, ha segnato in realtà solo ‘il picco’ dell’atteggiamento da colomba di Jay Powell e compagni, una vetta da cui si può solo cominciare a scendere verso valle, magari con passo cauto da montanaro perché le discese sono più pericolose delle salite. Il secondo ci dice che Powell ha e continuerà ad avere ‘tolleranza zero’ non sull’alta inflazione, come i banchieri centrali degli anni ’80 del secolo scorso, ma sull’alta disoccupazione. Quindi, parafrasando la prima strofa di Blowing in the Wind di Bob Dylan, forse la domanda giusta da farsi è “quanto dovrà volare ancora la colomba Fed prima di potersi adagiare sulla pianura di una ripresa robusta con piena occupazione sostenibile e duratura?”. Visto che il volteggiare di falchi immaginari attirati dall’inflazione galoppante in arrivo non ha prodotto l’impennata dei rendimenti dei Treasury profetizzata dai guru, spesso autoproclamati tali, sta girando un’altra profezia che sembra altrettanto infondata: l’appiattimento della curva dei tassi USA, che potrebbe preannunciare una recessione in arrivo.

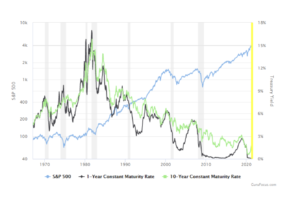

Quello della curva piatta, che potrebbe diventare invertita, e annunciare una recessione in arrivo indotta da una forte inflazione che erode i redditi degli americani facendo calare i consumi e mandando in crisi le imprese, sembra il classico tormentone estivo che si tira fuori quando non succede niente di importante e non si sa cosa scrivere. E allora si lavora un po’ di fantasia, magari su media considerati autorevoli che ci mettono sopra un titolo che gronda sangue. È successo anche due anni fa, quando per motivi tecnici legati alla stagionalità i tassi americani a breve puntarono temporaneamente al rialzo facendo ‘invertire’ per poco la curva e scatenando previsioni di recessione in arrivo. Le inversioni della curva, vale a dire i tassi a breve che superano il livello di quelli a lunga, sono storicamente un predittore abbastanza accurato delle recessioni, come mostra la chart qui sopra, ma intanto devono ‘succedere’, non basta che i rendimenti dei Treasury a 10 e 30 anni scendano di una manciata di punti base restando però in area 1,5-2,1% mentre i tassi a breve sono a zero.

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

In effetti poi la recessione annunciata due anni fa arrivò, la più profonda ma anche la più breve dal dopoguerra, non certo per l’inversione della curva di otto mesi prima, ma per lo shock della pandemia. Quello che spesso molti guru dimenticano, inoltre, è che i rendimenti sulle scadenze lunghe dei Treasury sono solo un’indicazione, molto approssimativa, sulle aspettative di inflazione future, ma soprattutto il risultato, molto concreto, del gioco della domanda e dell’offerta. In una settimana che ha visto il Dow Jones lasciare sul terreno oltre 1.200 punti, la peggiore da ottobre, è abbastanza verosimile che i dollari tolti dal tavolo dell’azionario siano andati a parcheggiarsi sui Treasury, che garantiscono comunque il rendimento più elevato dei paesi avanzati, facendo meccanicamente salire i prezzi e scendere i rendimenti. Altra notazione, il Nasdaq, vittima predestinata dei presunti falchi della Fed, ha invece tenuto bene, finendo la settimana più o meno dove l’aveva iniziata, mentre l’S&P 500 ha limitato i danni, forse perché su quest’indice la componente tech è sempre più pesante.

Guardando indietro agli ultimi 18 mesi, siamo passati dal si salvi chi può di marzo-aprile 2020 a un cauto ottimismo degli investitori, nonostante il rally dei mercati trainati dai tech USA, fino alle elezioni americane di novembre. Poi, con l’arrivo del tandem Biden-Yellen con le tasche strapiene di soldi da spendere, è saltato il tappo, la storia d’amore con la rivoluzione tecnologica si è presa una pausa, ed è partita la corsa a cavalcare il tema della ripresa economica sostenuta dai vaccini con i vecchi titoli ciclici a farla da protagonisti. Ora sembra si sia tornati al punto di partenza di un paio d’anni fa. L’inflazione non è il mostro degli anni 70 ed è destinata a per tornare in soffitta, il nuovo superciclo delle commodity sembra molto là da venire e comunque circoscritto ad alcuni materiali ben limitati, i grandi temi della digitalizzazione, dell’innovazione, della sanità, sembrano destinati a tornare alla ribalta. Sullo sfondo il confronto secolare USA-Cina con la variante di Biden che cerca e trova sponde in Europa e forse anche nella Russia di Putin.

Ci aspettano mesi di volatilità, soprattutto sul fronte dei dati macroeconomici, che prima sono stati ‘drogati’ dallo shock della pandemia e poi dalla violenza del rimbalzo. Sono destinati a stabilizzarsi su un sentiero di crescita moderata e bassa inflazione, soprattutto nei paesi sviluppati, ma non sarà un percorso lineare. Qualche ‘volatilità di riflesso’ ci sarà anche sui mercati, ma gli investitori non devono lasciarsi spaventare, e magari impiegare i mesi estivi per studiare un riequilibrio dei portafogli più ancorato ai trend di lungo periodo.

S&P 500 E CURVA DEI RENDIMENTI DEI TRASURY A 1 E 10 ANNI (RECESSIONI IN GRIGIO) A GIUGNO 2021

CONTORSIONI SULLA CURVA DEI TASSI

Quello della curva piatta, che potrebbe diventare invertita, e annunciare una recessione in arrivo indotta da una forte inflazione che erode i redditi degli americani facendo calare i consumi e mandando in crisi le imprese, sembra il classico tormentone estivo che si tira fuori quando non succede niente di importante e non si sa cosa scrivere. E allora si lavora un po’ di fantasia, magari su media considerati autorevoli che ci mettono sopra un titolo che gronda sangue. È successo anche due anni fa, quando per motivi tecnici legati alla stagionalità i tassi americani a breve puntarono temporaneamente al rialzo facendo ‘invertire’ per poco la curva e scatenando previsioni di recessione in arrivo. Le inversioni della curva, vale a dire i tassi a breve che superano il livello di quelli a lunga, sono storicamente un predittore abbastanza accurato delle recessioni, come mostra la chart qui sopra, ma intanto devono ‘succedere’, non basta che i rendimenti dei Treasury a 10 e 30 anni scendano di una manciata di punti base restando però in area 1,5-2,1% mentre i tassi a breve sono a zero.

SUI TREASURY SOLO GIOCO DI DOMANDA E OFFERTA

In effetti poi la recessione annunciata due anni fa arrivò, la più profonda ma anche la più breve dal dopoguerra, non certo per l’inversione della curva di otto mesi prima, ma per lo shock della pandemia. Quello che spesso molti guru dimenticano, inoltre, è che i rendimenti sulle scadenze lunghe dei Treasury sono solo un’indicazione, molto approssimativa, sulle aspettative di inflazione future, ma soprattutto il risultato, molto concreto, del gioco della domanda e dell’offerta. In una settimana che ha visto il Dow Jones lasciare sul terreno oltre 1.200 punti, la peggiore da ottobre, è abbastanza verosimile che i dollari tolti dal tavolo dell’azionario siano andati a parcheggiarsi sui Treasury, che garantiscono comunque il rendimento più elevato dei paesi avanzati, facendo meccanicamente salire i prezzi e scendere i rendimenti. Altra notazione, il Nasdaq, vittima predestinata dei presunti falchi della Fed, ha invece tenuto bene, finendo la settimana più o meno dove l’aveva iniziata, mentre l’S&P 500 ha limitato i danni, forse perché su quest’indice la componente tech è sempre più pesante.

SHOCK E CONTRO-SHOCK, ANDATA E RITORNO

Guardando indietro agli ultimi 18 mesi, siamo passati dal si salvi chi può di marzo-aprile 2020 a un cauto ottimismo degli investitori, nonostante il rally dei mercati trainati dai tech USA, fino alle elezioni americane di novembre. Poi, con l’arrivo del tandem Biden-Yellen con le tasche strapiene di soldi da spendere, è saltato il tappo, la storia d’amore con la rivoluzione tecnologica si è presa una pausa, ed è partita la corsa a cavalcare il tema della ripresa economica sostenuta dai vaccini con i vecchi titoli ciclici a farla da protagonisti. Ora sembra si sia tornati al punto di partenza di un paio d’anni fa. L’inflazione non è il mostro degli anni 70 ed è destinata a per tornare in soffitta, il nuovo superciclo delle commodity sembra molto là da venire e comunque circoscritto ad alcuni materiali ben limitati, i grandi temi della digitalizzazione, dell’innovazione, della sanità, sembrano destinati a tornare alla ribalta. Sullo sfondo il confronto secolare USA-Cina con la variante di Biden che cerca e trova sponde in Europa e forse anche nella Russia di Putin.

BOTTOM LINE

Ci aspettano mesi di volatilità, soprattutto sul fronte dei dati macroeconomici, che prima sono stati ‘drogati’ dallo shock della pandemia e poi dalla violenza del rimbalzo. Sono destinati a stabilizzarsi su un sentiero di crescita moderata e bassa inflazione, soprattutto nei paesi sviluppati, ma non sarà un percorso lineare. Qualche ‘volatilità di riflesso’ ci sarà anche sui mercati, ma gli investitori non devono lasciarsi spaventare, e magari impiegare i mesi estivi per studiare un riequilibrio dei portafogli più ancorato ai trend di lungo periodo.