AllianceBernstein

Tassi in rialzo: i vantaggi per gli investitori obbligazionari

Il reinvestimento delle cedole a rendimenti più elevati, spiegano in AllianceBernstein, può più che compensare il calo di prezzo derivante da un rialzo dei tassi

16 Maggio 2021 09:30

È il timore di tutti gli investitori in obbligazioni, un rialzo dei tassi che determina un calo del prezzo di mercato dei titoli in portafoglio, tanto più marcato quanto più lunga è la duration, la durata finanziaria dei titoli che lo compongono. È vero che un aumento dei rendimenti obbligazionari può essere dannoso nel breve termine poiché i prezzi scendono, fanno notare in AllianceBernstein, ma nel lungo periodo il rialzo dei tassi va a vantaggio degli investitori obbligazionari, perché il reddito generato sotto forma di cedole viene reinvestito a tassi più elevati.

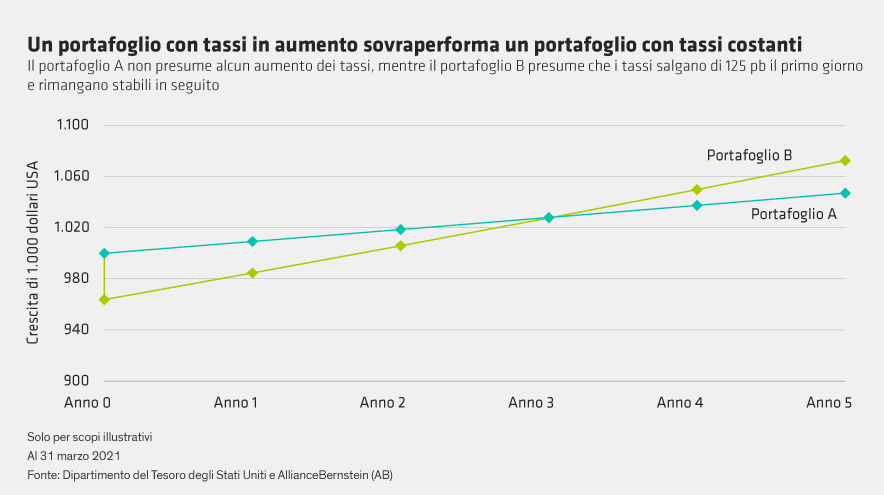

Per valutare l’impatto di un rialzo dei tassi su un portafoglio obbligazionario, gli esperti del reddito fisso della casa di gestione statunitense hanno ipotizzato l’effetto su un orizzonte di cinque anni di uno shock iniziale dovuto a un improvviso aumento dei tassi di 125 punti base su un semplice portafoglio modello di Treasury. L’aumento dei tassi determina un calo di prezzo del portafoglio, al di sotto dei 1.000 dollari inizialmente investiti, certamente un effetto perdita che è “doloroso” per l’investitore. Il portafoglio però continua a generare reddito e l’investitore può reinvestire le cedole che incassa periodicamente per ottenere un rendimento più elevato. In questo modo il calo iniziale di prezzo viene progressivamente compensato, fino ad annullarsi. Nell’esempio riportato nel grafico, il portafoglio torna in territorio positivo in meno di due anni, al terzo anno raggiunge il valore a cui sarebbe arrivato se i tassi non fossero mai aumentati e nei due anni successivi aumenta di valore anche più rapidamente.

La regola empirica che gli esperti di AllianceBernstein traggono da questa simulazione è che nella misura in cui la duration del portafoglio è inferiore all’orizzonte d’investimento, l’aumento dei tassi apporta un vantaggio, indipendentemente dalla sua entità.

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

L’EFFETTO REINVESTIMENTO CEDOLE

Per valutare l’impatto di un rialzo dei tassi su un portafoglio obbligazionario, gli esperti del reddito fisso della casa di gestione statunitense hanno ipotizzato l’effetto su un orizzonte di cinque anni di uno shock iniziale dovuto a un improvviso aumento dei tassi di 125 punti base su un semplice portafoglio modello di Treasury. L’aumento dei tassi determina un calo di prezzo del portafoglio, al di sotto dei 1.000 dollari inizialmente investiti, certamente un effetto perdita che è “doloroso” per l’investitore. Il portafoglio però continua a generare reddito e l’investitore può reinvestire le cedole che incassa periodicamente per ottenere un rendimento più elevato. In questo modo il calo iniziale di prezzo viene progressivamente compensato, fino ad annullarsi. Nell’esempio riportato nel grafico, il portafoglio torna in territorio positivo in meno di due anni, al terzo anno raggiunge il valore a cui sarebbe arrivato se i tassi non fossero mai aumentati e nei due anni successivi aumenta di valore anche più rapidamente.

LA RELAZIONE TRA DURATION E ORIZZONTE D’INVESTIMENTO

La regola empirica che gli esperti di AllianceBernstein traggono da questa simulazione è che nella misura in cui la duration del portafoglio è inferiore all’orizzonte d’investimento, l’aumento dei tassi apporta un vantaggio, indipendentemente dalla sua entità.