Edoardo Ugolini

Investire nell’oro o nei Treasury? Questione di inflazione… o di crisi

Oro e obbligazioni governative Usa: due scelte difensive con implicazioni diverse, spiega Ugolini di Zest, che fa il punto sulla corsa del mercato azionario

11 Luglio 2019 08:40

Il recente rally dell’oro, le cui quotazioni si sono impennate di oltre dieci punti percentuali da fine maggio, ha attirato l’attenzione di molti investitori. Soprattutto quelli che non erano esposti nel metallo prezioso e che si chiedono se sia ancora il caso o meno di puntare sull’oro. Secondo Edoardo Ugolini, Portfolio Manager di Zest Asset Management e gestore del fondo Zest Absolute Return Var 4, è necessario essere consapevoli che comprare oro o titoli di stato Usa è, di fatto, quasi la stessa cosa. Questo, tuttavia, a meno che non ritorni forte l’inflazione: infatti, in caso di fiammate dei prezzi al consumo i guadagni dell’oro sarebbero piuttosto sostenuti mentre i Treasury Usa accuserebbero delle perdite.

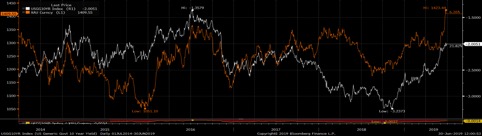

“Se si osserva il grafico sotto si nota quanto sia evidente la correlazione inversa tra l’oro (linea arancione, ndr) e i rendimenti dei bonds (linea bianca, ndr) a 10 anni Usa: nel momento in cui scendono i tassi l’oro sale e viceversa” spiega Ugolini.

[caption id="attachment_144002" align="alignnone" width="482"] Rendimenti Treasury Usa 10 anni (linea bianca) e oro (linea arancione) negli ultimi 5 anni (Fonte: Bloomberg)[/caption]

Rendimenti Treasury Usa 10 anni (linea bianca) e oro (linea arancione) negli ultimi 5 anni (Fonte: Bloomberg)[/caption]

Negli ultimi 5 anni, il rendimento in un Etf che replica i Treasury USA con scadenza compresa tra 7 e 10 anni avrebbe reso il 17,3% ovvero il 3,25% annuo reinvestendo le cedole nello stesso Etf. Un investimento in un Etf oro fisico (che non ha cedola), invece, non avrebbe offerto un guadagno superiore al 4,86%, ovvero 0,95% annuo: in pratica, circa quanto quello degli Etf in governativi americani senza le cedole.

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

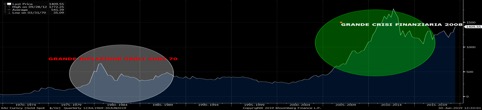

“In estrema sintesi, l’oro protegge in caso di turbolenze sui mercati. Escludendo shock imprevisti come guerre, attentati o altro. L’oro non performa meglio dei bond, ma assume un comportamento molto brillante in caso di inflazione o di profonde crisi come quella del 2008”, puntualizza Ugolini. Anche alla luce del grafico riportato qui sotto, il gestore del fondo [tooltip-fondi codice_isin="LU0397464685"]Zest Absolute Return Var 4[/tooltip-fondi] si dichiara non particolarmente incline all’investimento in oro fatto salvo, per l’appunto, crisi finanziarie globali o inflazione sostenuta.

[caption id="attachment_144003" align="alignnone" width="482"] L’oro nei decenni scorsi: in evidenza inflazione anni '70 e la crisi del 2008 (Fonte: Bloomberg)[/caption]

L’oro nei decenni scorsi: in evidenza inflazione anni '70 e la crisi del 2008 (Fonte: Bloomberg)[/caption]

Fin qui le considerazioni sull’oro su cui tanto si discute sui mercati. Resta il fatto che gli investitori continuano ad interrogarsi anche sul bull market azionario per sapere se ci siano ancora margini di upside o se sia meglio prendere profitto agli attuali prezzi.

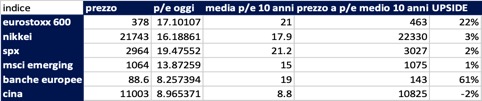

La tabella sotto indica lo scostamento in termini di p/e (price earnings), ovvero del rapporto prezzo-utili, di alcuni indici rispetto alla media degli ultimi 10 anni. Si può notare come l’Europa risulti la più sottovalutata e come altri indici non siano comunque sopravvalutatati.

“Va precisato che il p/e è un multiplo non esaustivo per molti mercati, ma può comunque fornire un’indicazione di massima utile: in questo momento non segnala sopravvalutazione per nessuno dei principali indici azionari. Se a questo aggiungiamo che i tassi sono ai minimi storici e che il cosiddetto risk premium è salito in modo significativo, si può ragionevolmente affermare che restare ottimisti è un buon modo di interpretare i mercati” precisa Ugolini.

Il quale, infine, fa presente anche un altro aspetto che dovrebbe fornire supporto all’economia e, a cascata, ai mercati azionari. “La debolezza delle autorità tedesche nel corso delle recenti negoziazioni sulle nuove nomine europee ha evidenziato come le politiche di austerity siano superate e che sia giunto il momento di adottare politiche fiscali e monetarie che stimolino la crescita e l’inflazione. L’Europa, dopo la Cina, sembra finalmente seguire l’esempio dell’amministrazione Trump che ha dettato la fine dell’ortodossia finanziaria” conclude Ugolini.

LA CORRELAZIONE TRA ORO E TREASURY USA

“Se si osserva il grafico sotto si nota quanto sia evidente la correlazione inversa tra l’oro (linea arancione, ndr) e i rendimenti dei bonds (linea bianca, ndr) a 10 anni Usa: nel momento in cui scendono i tassi l’oro sale e viceversa” spiega Ugolini.

[caption id="attachment_144002" align="alignnone" width="482"]

Rendimenti Treasury Usa 10 anni (linea bianca) e oro (linea arancione) negli ultimi 5 anni (Fonte: Bloomberg)[/caption]RENDIMENTI A 5 ANNI

Negli ultimi 5 anni, il rendimento in un Etf che replica i Treasury USA con scadenza compresa tra 7 e 10 anni avrebbe reso il 17,3% ovvero il 3,25% annuo reinvestendo le cedole nello stesso Etf. Un investimento in un Etf oro fisico (che non ha cedola), invece, non avrebbe offerto un guadagno superiore al 4,86%, ovvero 0,95% annuo: in pratica, circa quanto quello degli Etf in governativi americani senza le cedole.

GRANDI CRISI FINANZIARIE E INFLAZIONE SOSTENUTA

“In estrema sintesi, l’oro protegge in caso di turbolenze sui mercati. Escludendo shock imprevisti come guerre, attentati o altro. L’oro non performa meglio dei bond, ma assume un comportamento molto brillante in caso di inflazione o di profonde crisi come quella del 2008”, puntualizza Ugolini. Anche alla luce del grafico riportato qui sotto, il gestore del fondo [tooltip-fondi codice_isin="LU0397464685"]Zest Absolute Return Var 4[/tooltip-fondi] si dichiara non particolarmente incline all’investimento in oro fatto salvo, per l’appunto, crisi finanziarie globali o inflazione sostenuta.

[caption id="attachment_144003" align="alignnone" width="482"]

L’oro nei decenni scorsi: in evidenza inflazione anni '70 e la crisi del 2008 (Fonte: Bloomberg)[/caption]BULL MARKET AZIONARIO

Fin qui le considerazioni sull’oro su cui tanto si discute sui mercati. Resta il fatto che gli investitori continuano ad interrogarsi anche sul bull market azionario per sapere se ci siano ancora margini di upside o se sia meglio prendere profitto agli attuali prezzi.

BORSE, NESSUNA SOPRAVVALUTAZIONE

La tabella sotto indica lo scostamento in termini di p/e (price earnings), ovvero del rapporto prezzo-utili, di alcuni indici rispetto alla media degli ultimi 10 anni. Si può notare come l’Europa risulti la più sottovalutata e come altri indici non siano comunque sopravvalutatati.

TASSI AI MINIMI E RISK PREMIUM ALLE STELLE

“Va precisato che il p/e è un multiplo non esaustivo per molti mercati, ma può comunque fornire un’indicazione di massima utile: in questo momento non segnala sopravvalutazione per nessuno dei principali indici azionari. Se a questo aggiungiamo che i tassi sono ai minimi storici e che il cosiddetto risk premium è salito in modo significativo, si può ragionevolmente affermare che restare ottimisti è un buon modo di interpretare i mercati” precisa Ugolini.

FINE DELLE ORTODOSSIA FINANZIARIA

Il quale, infine, fa presente anche un altro aspetto che dovrebbe fornire supporto all’economia e, a cascata, ai mercati azionari. “La debolezza delle autorità tedesche nel corso delle recenti negoziazioni sulle nuove nomine europee ha evidenziato come le politiche di austerity siano superate e che sia giunto il momento di adottare politiche fiscali e monetarie che stimolino la crescita e l’inflazione. L’Europa, dopo la Cina, sembra finalmente seguire l’esempio dell’amministrazione Trump che ha dettato la fine dell’ortodossia finanziaria” conclude Ugolini.