ciclo economico

Per l’economia Usa solo rallentamento, ma con implicazioni sulle asset class

Il modello di Schroders basato sull’output gap non punta a una recessione americana ma a un rallentamento prolungato, a condizione che la Fed risponda con prontezza. Le implicazioni per le varie asset class

6 Giugno 2019 09:32

Per la prima volta negli ultimi due anni il modello utilizzato dagli economisti di Schroders basato sull’output gap, vale a dire il differenziale tra la crescita attuale del Pil e il suo potenziale, negli Stati Uniti sta segnalando un cambiamento nel ciclo, suggerendo che l’economia si sta muovendo da un periodo di espansione a uno di rallentamento in una sequenza di quattro fasi ai cui estremi si collocano i periodi di recessione e ripresa. L’ultimo periodo di rallentamento risale a oltre 10 anni fa, quando si stava preparando la crisi finanziaria globale, quindi quello attuale dovrebbe essere visto come un segnale d’allarme per i policymaker Usa perché all’orizzonte potrebbe esserci una recessione.

Quindi è in arrivo un periodo di recessione? La risposta di Martin Arnold, Economist di Schroders, è che la fase di rallentamento dell’economia americana sarà prolungata, ma non porterà a una recessione, anche se la valutazione dei rischi connessi allo scenario base messo a punto dalla storica grande casa d’investimento londinese indica che la recessione è comunque una possibilità, soprattutto se i policymaker non rispondono alla minaccia. L’esperto utilizza il modello sull’output gap di Schroders, che stima la differenza tra l’output attuale dell’economia, vale a dire il Pil, e il suo potenziale, utilizzando disoccupazione e utilizzo della capacità come variabili. Sin dalla sua creazione nel 1978, il modello di Schroders ha suggerito un rallentamento dell’economia Usa solo sei volte, e di queste solo quattro sono state seguite da una di recessione, mentre le restanti due hanno preceduto un ritorno all’espansione. Questo è successo in particolare all’inizio degli anni ’90, quando il rallentamento ha rappresentato un falso segnale, e alla fine del 1998, quando si è trattato di un rallentamento arrivato a metà – e non alla fine – del ciclo.

L’Economist di Schroders ritiene che la crescita negli Stati Uniti sia stata sostenuta dalle politiche accomodanti della Banca centrale e si aspetta che un rallentamento della crescita porterà la Fed a tagliare i tassi nel 2020 per supportare l’attività economica. Per questo prevede che la fase di rallentamento sarà prolungata e non porterà a una recessione, ma avverte che la valutazione dei rischi connessi allo scenario base di Schroders indica che la recessione è comunque una possibilità, soprattutto se i policymaker non risponderanno prontamente alla minaccia.

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

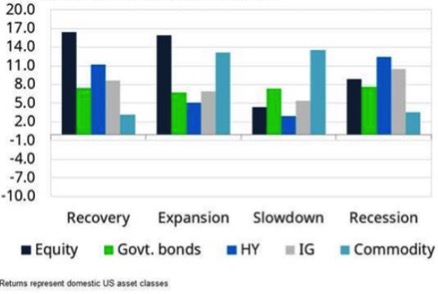

Cosa potrebbe significare un rallentamento per le performance degli asset finanziari? Se si escludono le recessioni, le fasi di rallentamento del ciclo economico hanno storicamente comunque avuto implicazioni notevoli per le perfomance delle varie asset class. Anche se, l’avvertimento è d’obbligo, naturalmente, le performance passate non rappresentano una guida per quelle future, e potrebbero non ripetersi. Ad illustrazione della sua analisi l’Economist di Schroders propone un grafico, riprodotto qui sotto, che mostra le perfomance medie Usa per azionario, Titoli di Stato, bond High Yield, Investment Grade e Commodity nelle varie fasi del ciclo, da febbraio 1978. Come si vede l’asset class maggiormente penalizzata dai rallentamenti è quella delle azioni in compagnia dei bond high yield, mentre sempre in media le obbligazioni investment grade sostanzialmente tengono e i prezzi delle commodity salgono.

[caption id="attachment_143055" align="alignnone" width="438"] Come si comportano le asset class americane nelle diverse fasi del ciclo economico[/caption]

Come si comportano le asset class americane nelle diverse fasi del ciclo economico[/caption]

IL RALLENTAMENTO NON È PER FORZA L’ANTICAMERA DELLA RECESSIONE

Quindi è in arrivo un periodo di recessione? La risposta di Martin Arnold, Economist di Schroders, è che la fase di rallentamento dell’economia americana sarà prolungata, ma non porterà a una recessione, anche se la valutazione dei rischi connessi allo scenario base messo a punto dalla storica grande casa d’investimento londinese indica che la recessione è comunque una possibilità, soprattutto se i policymaker non rispondono alla minaccia. L’esperto utilizza il modello sull’output gap di Schroders, che stima la differenza tra l’output attuale dell’economia, vale a dire il Pil, e il suo potenziale, utilizzando disoccupazione e utilizzo della capacità come variabili. Sin dalla sua creazione nel 1978, il modello di Schroders ha suggerito un rallentamento dell’economia Usa solo sei volte, e di queste solo quattro sono state seguite da una di recessione, mentre le restanti due hanno preceduto un ritorno all’espansione. Questo è successo in particolare all’inizio degli anni ’90, quando il rallentamento ha rappresentato un falso segnale, e alla fine del 1998, quando si è trattato di un rallentamento arrivato a metà – e non alla fine – del ciclo.

RESTA IL RISCHIO, SOPRATTUTTO SE LA FED NON RISPONDE PRONTAMENTE

L’Economist di Schroders ritiene che la crescita negli Stati Uniti sia stata sostenuta dalle politiche accomodanti della Banca centrale e si aspetta che un rallentamento della crescita porterà la Fed a tagliare i tassi nel 2020 per supportare l’attività economica. Per questo prevede che la fase di rallentamento sarà prolungata e non porterà a una recessione, ma avverte che la valutazione dei rischi connessi allo scenario base di Schroders indica che la recessione è comunque una possibilità, soprattutto se i policymaker non risponderanno prontamente alla minaccia.

IMPLICAZIONI IMPORTANTI SULLE PERFORMANCE DELLE DIVERSE ASSET CLASS

Cosa potrebbe significare un rallentamento per le performance degli asset finanziari? Se si escludono le recessioni, le fasi di rallentamento del ciclo economico hanno storicamente comunque avuto implicazioni notevoli per le perfomance delle varie asset class. Anche se, l’avvertimento è d’obbligo, naturalmente, le performance passate non rappresentano una guida per quelle future, e potrebbero non ripetersi. Ad illustrazione della sua analisi l’Economist di Schroders propone un grafico, riprodotto qui sotto, che mostra le perfomance medie Usa per azionario, Titoli di Stato, bond High Yield, Investment Grade e Commodity nelle varie fasi del ciclo, da febbraio 1978. Come si vede l’asset class maggiormente penalizzata dai rallentamenti è quella delle azioni in compagnia dei bond high yield, mentre sempre in media le obbligazioni investment grade sostanzialmente tengono e i prezzi delle commodity salgono.

[caption id="attachment_143055" align="alignnone" width="438"]

Come si comportano le asset class americane nelle diverse fasi del ciclo economico[/caption]