attività finanziarie

Istat-Bankitalia: la finanza rende di più ma gli italiani preferiscono il mattone

Le famiglie detengono una ricchezza di quasi 10mila miliardi, più della Germania, per circa due terzi ''congelata “in immobili e liquidità mentre una diversificazione finanziaria darebbe più soddisfazioni

10 Maggio 2019 14:41

Dopo tre anni la ricchezza delle famiglie italiane torna a crescere, fino ad ammontare a 8 volte il loro reddito disponibile e a superare quella delle famiglie tedesche; gli italiani si confermano grandi investitori immobiliari, ma le maggiori soddisfazioni arrivano dalla Borsa. Sono queste le principali evidenze emerse dall’ultimo rapporto di Istat e Bankitalia, che prende in esame i dati del 2017.

Secondo lo studio, a fine 2017 la ricchezza netta delle famiglie italiane è stata pari a 9.743 miliardi di euro. La principale forma di investimento degli italiani è costituita dalle abitazioni che, con un valore di 5.246 miliardi di euro, hanno rappresentato la metà della ricchezza lorda. Molto basso l’indebitamento: il totale delle passività delle famiglie è stato pari a 926 miliardi di euro, un ammontare inferiore in rapporto al reddito rispetto agli altri Paesi.

Tra fine 2016 e fine 2017 la ricchezza netta valutata ai valori correnti è aumentata di 98 miliardi di euro (+1%), dopo aver registrato riduzioni nel triennio precedente. Questo incremento, spiega il rapporto, “riflette l’aumento delle attività finanziarie pari a 156 miliardi di euro (+3,7%), che ha ampiamente compensato la riduzione di 45 miliardi di euro (-0,7%) delle attività reali, in diminuzione dal 2012, e l’aumento delle passività finanziarie di 13 miliardi di euro (+1,4%)”.

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

Buone notizie quindi per chi nel 2017 ha investito in Borsa, mentre il caro vecchio mattone non ha dato grandi soddisfazioni: proprio agli investimenti immobiliari deve infatti essere addebitata tutta la diminuzione del valore dello stock di attività non finanziarie di proprietà delle famiglie (-0,7%). Alla fine dell’anno si è infatti registrato un calo del valore delle abitazioni (-0,6%) e degli immobili non residenziali (-1,9%) “riconducibile alla discesa dei prezzi sul mercato immobiliare”.

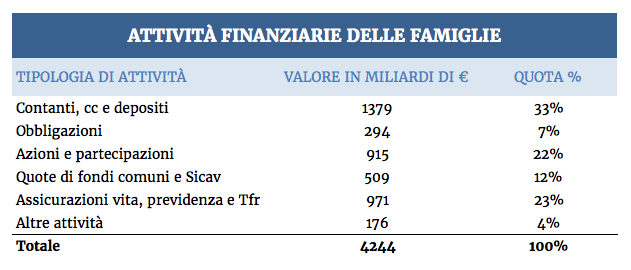

Ma come si compone il portafoglio delle famiglie italiane? Esaminando nel dettaglio la composizione delle attività delle famiglie italiane al 30 settembre scorso, si nota la quota ancora ridotta del risparmio gestito sul totale. Nonostante gli ingenti flussi di raccolta netta positiva convogliati a favore dei prodotti del risparmio gestito negli ultimi quattro anni (dal 2015 al 2018), il controvalore delle quote dei fondi comuni e dei comparti di Sicav a fine settembre non andava oltre il 12% del totale delle attività finanziarie (stimate in 4.244 miliardi) per un totale di 509 miliardi di euro.

Fonte: Elaborazione Ufficio Studi ABI su dati Banca d'Italia

Ammonta a quasi il doppio, (971 miliardi di euro per una quota del 22,9%), l’esposizione alle assicurazioni sulla vita, ai fondi pensione e al Tfr. Sommando insieme queste due voci, si arriva a un totale di 1.480 miliardi (ovvero il 34,9%), non molto superiore ai 1.379 miliardi di euro che risultano dalla somma di contanti, conti correnti, depositi postali: una montagna di strumenti di liquidità che rappresentano un terzo del totale della richhezza finanziaria delle famiglie e che restano fermi in attesa di un impiego più efficiente.

Ed è proprio da questa miniera che l’industria del risparmio gestito deve cercare di estrarre risorse per alimentare il volano della crescita del Paese. Un obiettivo che però deve trovare un valido supporto nelle autorità di controllo e, soprattutto, nelle iniziative del governo che dovrebbe promuovere i risparmi in questa direzione. Peccato che, come dimostra la recente vicenda dei Pir (vedi articolo I nuovi Pir non convincono Bankitalia (e gli operatori)) c’è la sensazione che non ci sia ancora questa comunione di intenti.

TANTE CASE, POCHI DEBITI

Secondo lo studio, a fine 2017 la ricchezza netta delle famiglie italiane è stata pari a 9.743 miliardi di euro. La principale forma di investimento degli italiani è costituita dalle abitazioni che, con un valore di 5.246 miliardi di euro, hanno rappresentato la metà della ricchezza lorda. Molto basso l’indebitamento: il totale delle passività delle famiglie è stato pari a 926 miliardi di euro, un ammontare inferiore in rapporto al reddito rispetto agli altri Paesi.

LE ATTIVITA’ FINANZIARIE TRAINANO LA RIPRESA

Tra fine 2016 e fine 2017 la ricchezza netta valutata ai valori correnti è aumentata di 98 miliardi di euro (+1%), dopo aver registrato riduzioni nel triennio precedente. Questo incremento, spiega il rapporto, “riflette l’aumento delle attività finanziarie pari a 156 miliardi di euro (+3,7%), che ha ampiamente compensato la riduzione di 45 miliardi di euro (-0,7%) delle attività reali, in diminuzione dal 2012, e l’aumento delle passività finanziarie di 13 miliardi di euro (+1,4%)”.

IL MATTONE RENDE MENO

Buone notizie quindi per chi nel 2017 ha investito in Borsa, mentre il caro vecchio mattone non ha dato grandi soddisfazioni: proprio agli investimenti immobiliari deve infatti essere addebitata tutta la diminuzione del valore dello stock di attività non finanziarie di proprietà delle famiglie (-0,7%). Alla fine dell’anno si è infatti registrato un calo del valore delle abitazioni (-0,6%) e degli immobili non residenziali (-1,9%) “riconducibile alla discesa dei prezzi sul mercato immobiliare”.

TANTA LIQUIDITA’ E CONTANTI...

Ma come si compone il portafoglio delle famiglie italiane? Esaminando nel dettaglio la composizione delle attività delle famiglie italiane al 30 settembre scorso, si nota la quota ancora ridotta del risparmio gestito sul totale. Nonostante gli ingenti flussi di raccolta netta positiva convogliati a favore dei prodotti del risparmio gestito negli ultimi quattro anni (dal 2015 al 2018), il controvalore delle quote dei fondi comuni e dei comparti di Sicav a fine settembre non andava oltre il 12% del totale delle attività finanziarie (stimate in 4.244 miliardi) per un totale di 509 miliardi di euro.

Fonte: Elaborazione Ufficio Studi ABI su dati Banca d'Italia

… MA ANCORA POCO RISPARMIO GESTITO

Ammonta a quasi il doppio, (971 miliardi di euro per una quota del 22,9%), l’esposizione alle assicurazioni sulla vita, ai fondi pensione e al Tfr. Sommando insieme queste due voci, si arriva a un totale di 1.480 miliardi (ovvero il 34,9%), non molto superiore ai 1.379 miliardi di euro che risultano dalla somma di contanti, conti correnti, depositi postali: una montagna di strumenti di liquidità che rappresentano un terzo del totale della richhezza finanziaria delle famiglie e che restano fermi in attesa di un impiego più efficiente.

FARE GIOCO DI SQUADRA

Ed è proprio da questa miniera che l’industria del risparmio gestito deve cercare di estrarre risorse per alimentare il volano della crescita del Paese. Un obiettivo che però deve trovare un valido supporto nelle autorità di controllo e, soprattutto, nelle iniziative del governo che dovrebbe promuovere i risparmi in questa direzione. Peccato che, come dimostra la recente vicenda dei Pir (vedi articolo I nuovi Pir non convincono Bankitalia (e gli operatori)) c’è la sensazione che non ci sia ancora questa comunione di intenti.