Capital Group

Azioni, non solo banche: altri 3 settori europei più convenienti degli USA

Beni di lusso, chimica e industria: Europa (e Giappone) possono contare su valutazioni più accessibili rispetto a Wall Street, i cui titoli arrivano da una sovraperformance lunga 8 anni.

27 Luglio 2018 07:50

Nel loro outlook azionario globale, i gestori di portafogli azionari globali di Capital Group, Jody Jonsson e Lisa Thompson, si dicono convinte che gli investitori value dispongano attualmente di buone opportunità di investimento al di fuori di Wall Street, dal momento che le azioni americane e diverse asset class risultano costose secondo tutti i criteri, mentre Europa e Giappone mostrano valutazioni più convenienti.

Il loro punto di partenza è la constatazione della sovraperformance su base triennale (peraltro con un ampio margine) delle azioni statunitensi rispetto a quello degli altri paesi sviluppati, senza soluzione di continuità negli ultimi 102 mesi, ovvero negli ultimi 8 anni e mezzo.

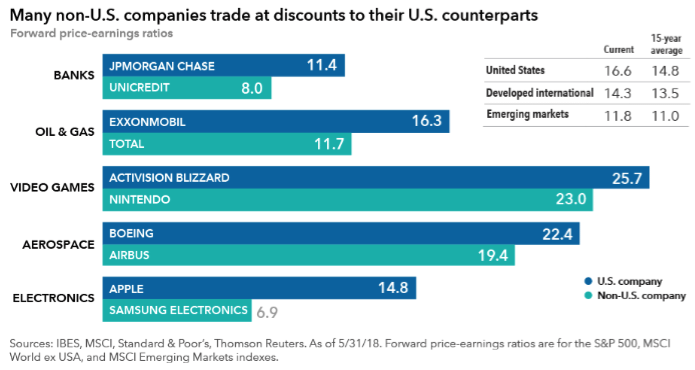

La risultante è che, nel tempo, si è allargato in modo importante il cosiddetto gap valutativo (valuation gap) tra le compagnie a stelle e strisce e le concorrenti di settore europee e giapponesi. “Il rapporto prezzo/utili (p/e) dei mercati sviluppati (Stati Uniti esclusi) si attesta attualmente a 14,3, mentre per Wall Street è pari a 16,6 (dati al 31 maggio 2018, ndr). Si tratta di una differenza significativa, secondo la quale questi mercati potrebbero avere maggiori margini di crescita rispetto agli USA, considerate le valutazioni elevate” fanno sapere le due esperte.

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

Entrando più nello specifico, Jody Jonsson e Lisa Thompson segnalano in particolare quattro settori europei che sembrano mostrare un certo margine a proprio vantaggio nel confronto con gli USA: bancario, bei beni di lusso, chimico e industriale. Se, relativamente al settore industriale le due esperte citano l’esempio di due colossi concorrenti, e cioè dell’americana Boeing e dell’europea Airbus (con quest’ultima più conveniente sotto l’aspetto della valutazione), è nel settore bancario che individuano il maggiore margine di vantaggio.

[caption id="attachment_128760" align="alignnone" width="695"] Il confronto tra i rapporti p/e di aziende USA e non USA (Dati al 31 maggio 2018)[/caption]

Il confronto tra i rapporti p/e di aziende USA e non USA (Dati al 31 maggio 2018)[/caption]

“Molte banche dell’Eurozona hanno sofferto negli ultimi anni a causa di regolamentazioni rigide, crescita economica modesta e tassi d'interesse bassissimi che hanno limitato la profittabilità del credito” specificano Jody Jonsson e Lisa Thompson. “Ma ora - aggiungono - alla luce del trend di recupero dell’economia europea dopo gli anni di recessione e di crisi del debito del 2011-2012, molte banche commerciali e di investimento dovrebbero beneficiare dell’attività di business”.

Certo, ammettono le due esperte, per vedere anche nella zona euro un cambiamento al rialzo nei tassi (che renderebbe più ampi i margini di intermediazione delle banche) bisognerà aspettare ancora fino alla seconda metà del prossimo anno, ma intanto il ritorno della volatilità nei mercati finanziari globali dovrebbe generare ricadute positive per le banche di investimento grazie alla crescita dell’attività di trading.

SOVRAPERFORMANCE DI WALL STREET DA 102 MESI

Il loro punto di partenza è la constatazione della sovraperformance su base triennale (peraltro con un ampio margine) delle azioni statunitensi rispetto a quello degli altri paesi sviluppati, senza soluzione di continuità negli ultimi 102 mesi, ovvero negli ultimi 8 anni e mezzo.

GAP VALUTATIVO A FAVORE DI EUROPA E GIAPPONE

La risultante è che, nel tempo, si è allargato in modo importante il cosiddetto gap valutativo (valuation gap) tra le compagnie a stelle e strisce e le concorrenti di settore europee e giapponesi. “Il rapporto prezzo/utili (p/e) dei mercati sviluppati (Stati Uniti esclusi) si attesta attualmente a 14,3, mentre per Wall Street è pari a 16,6 (dati al 31 maggio 2018, ndr). Si tratta di una differenza significativa, secondo la quale questi mercati potrebbero avere maggiori margini di crescita rispetto agli USA, considerate le valutazioni elevate” fanno sapere le due esperte.

Azionario Giappone, aziende verso un percorso di crescita sostenibile

Azionario Giappone, aziende verso un percorso di crescita sostenibile

AZIONI, I 4 SETTORI EUROPEI PIÙ ATTRAENTI

Entrando più nello specifico, Jody Jonsson e Lisa Thompson segnalano in particolare quattro settori europei che sembrano mostrare un certo margine a proprio vantaggio nel confronto con gli USA: bancario, bei beni di lusso, chimico e industriale. Se, relativamente al settore industriale le due esperte citano l’esempio di due colossi concorrenti, e cioè dell’americana Boeing e dell’europea Airbus (con quest’ultima più conveniente sotto l’aspetto della valutazione), è nel settore bancario che individuano il maggiore margine di vantaggio.

[caption id="attachment_128760" align="alignnone" width="695"]

Il confronto tra i rapporti p/e di aziende USA e non USA (Dati al 31 maggio 2018)[/caption]BANCHE EUROPEE PRONTE AL RECUPERO

“Molte banche dell’Eurozona hanno sofferto negli ultimi anni a causa di regolamentazioni rigide, crescita economica modesta e tassi d'interesse bassissimi che hanno limitato la profittabilità del credito” specificano Jody Jonsson e Lisa Thompson. “Ma ora - aggiungono - alla luce del trend di recupero dell’economia europea dopo gli anni di recessione e di crisi del debito del 2011-2012, molte banche commerciali e di investimento dovrebbero beneficiare dell’attività di business”.

Crescita USA, le previsioni dicono +3% per il 2018

Crescita USA, le previsioni dicono +3% per il 2018

CRESCITA DELL’ATTIVITÀ DI TRADING

Certo, ammettono le due esperte, per vedere anche nella zona euro un cambiamento al rialzo nei tassi (che renderebbe più ampi i margini di intermediazione delle banche) bisognerà aspettare ancora fino alla seconda metà del prossimo anno, ma intanto il ritorno della volatilità nei mercati finanziari globali dovrebbe generare ricadute positive per le banche di investimento grazie alla crescita dell’attività di trading.