Donald Trump

Quella curva pericolosa

Le prossime settimane potrebbero produrre un circolo virtuoso o un vortice vizioso. Tutto dipende dal Congresso USA. E questa volta Janet Yellen deve stare molto attenta a non metterci del suo.

27 Novembre 2017 10:12

Le cinque settimane che ancora mancano alla fine del 2017 propongono un ingorgo di eventi normalmente non collegati tra di loro che questa volta, invece, potrebbero concatenarsi, in modo benigno o maligno. Nessuno lo sa. Parliamo di quello che deve succedere nell’America di Trump dove il Senato si prepara a votare la riforma fiscale, probabilmente giovedì 30 novembre, mentre la Fed deve decidere nel meeting del FOMC del 12-13 dicembre se alzare i tassi per la terza volta nel 2017 dopo i due quartini fatti rispettivamente a marzo e giugno.

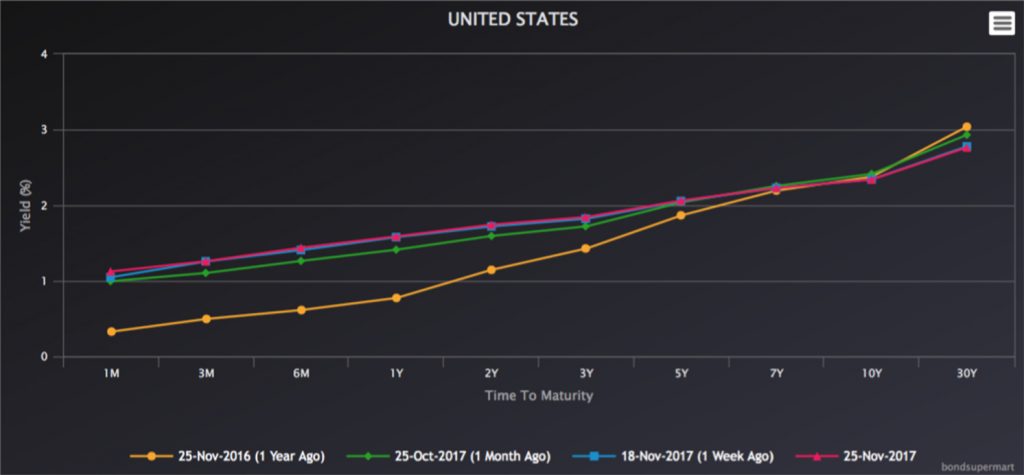

Sarebbe il quinto rialzo della lentissima marcia verso la normalizzazione iniziata a dicembre 2015 e porterebbe il livello dei Fed Funds all’1,5%. La bussola della Fed è l’inflazione. A settembre e ottobre si è tenuta sopra o in linea con l’obiettivo del 2% fissato da Yellen e compagni. Ma quella è la cosiddetta ‘headline inflation’, che comprende tutto. La Fed invece vuol vedere al 2% anche il tasso ‘core’, che esclude le voci volatili di generi alimentari e combustibili che invece è ancora sotto, anche se ha accelerato: all’1,8% sempre a ottobre dopo aver viaggiato all’1,7% per cinque mesi consecutivi. Se il trend è continuato anche a novembre però lo scopriremo solo al 15 dicembre. Molti dati puntano a un’accelerazione, dalla dinamica dei salari ai prezzi alla produzione. Ma il mercato, almeno per ora, ci crede poco. E la curva dei tassi, vale a dire la distanza tra i rendimenti delle scadenze più brevi e quelli sulle scadenze più lunghe del debito del Tesoro, rimane pericolosamente piatta. Rispetto a un anno fa, subito prima del rialzo della Fed, il tasso sui Fed Funds è salito di ¾ di punto, quello sul T-bond a 10 anni è sceso di ¼ di punto.

[caption id="attachment_121031" align="alignnone" width="600"] Le curve di rendimento dei titoli di Stato americani (Fonte: bondsupermat)[/caption]

Le curve di rendimento dei titoli di Stato americani (Fonte: bondsupermat)[/caption]

Torniamo alla riforma fiscale. La versione su cui il Senato si prepara a votare è abbastanza diversa da quella passata alla Camera dei Rappresentanti qualche settimana fa, e festeggiata da un poderoso rally di Wall Street. Nella versione del Senato, infatti, la nuova aliquota per gli utili societari abbassata al 25% costituisce un vero e proprio tetto che non può essere superato. In quella della Camera, invece, c’è un meccanismo selettivo per decidere quali utili beneficeranno del 25% e quali no. Quindi, anche se Trump riesce a convincere i senatori (un incontro chiave è previsto martedì 28 novembre, due giorni prima del voto) poi bisognerà negoziare un compromesso tra le due versioni tra Casa Bianca, Camera e Senato.

Insomma, un’altra strettoia. Sullo sfondo c’è un’economia che si prepara a entrare “ruggente” nel 2018, con tutti o quasi gli indicatori ai massimi da molti anni, sostenuta da una ripresa globale che non trova ostacoli, dal Giappone di Abe all’Europa di Super Mario Draghi, che sta conoscendo livelli produttivi che non si vedevano dall’anno 2000, nonostante la palude della politica. Il tutto condito da utili societari che battono le attese un trimestre dopo l’altro. Qui abbiamo una bella contraddizione. Da una parte un’economia reale che scoppia di salute, dall’altra una curva dei tassi che, anche se non segnala ancora recessione, non punta al sereno stabile. Cosa può far deragliare la locomotiva di un’economia lanciata a tutto vapore?

Evidentemente, un fiasco di Trump sul punto centrale del suo programma non sarebbe una bella notizia, prima di tutto per il mercato azionario, che ci scommette da mesi, ma forse anche per l’economia reale. Se l’impatto di un fiasco su Wall Street fosse violento, l’onda d’urto potrebbe arrivare anche su imprese e consumi, come ci ha insegnato il disastro del 2007-2008. E qui torniamo alla Fed e alla decisione che deve prendere tra 15 giorni. Mettiamo che alzi i tassi e che dopo una decina di giorni la riforma fiscale di Trump naufraghi o subisca un brusco stop che imponesse di ricominciare da capo. Sarebbe la ciliegina sulla torta di una catastrofe annunciata. Il disastro della Casa Bianca condito con un aumento dei tassi del tutto fuori tempo. Abbastanza per scatenare una crisi di nervi degli investitori, e magari anche dei consumatori. Ovviamente c’è anche lo scenario opposto, la riforma va via liscia, Trump chiude un deal stellare con il Congresso, il tutto condito da una mossa quantomeno preveggente di Janet Yellen in uscita. Ma perché rischiare? Cosa cambia se aspetta il 30 gennaio quando è in calendario il primo FOMC del 2018? Almeno, in caso di scenario negativo, eviterebbe di peggiorare le cose e avrebbe il margine per provare a raddrizzarle.

Bottom line. Le dichiarazioni più recenti di Janet Yellen segnalano che forse ci sta ripensando, con la scusa dell’inflazione core che non si muove abbastanza rapidamente. Sarebbe un’ottima cosa. Probabilmente la Casa Bianca sta esercitando tutta la moral suasion possibile perché si astenga e aspetti di vedere come va a finire in Congresso. Sui tassi ha già sbagliato nel 2016 quando ha aspettato troppo, ora non deve fare l’errore opposto. Con mare calmo, la curva piatta dei tassi, è un segnale di possibile tempesta. Magari no. Ma è meglio tenere la nave in porto ancora qualche settimana.

(dalla rubrica “Caffè scorretto” della newsletter settimanale di FinanciaLounge)

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

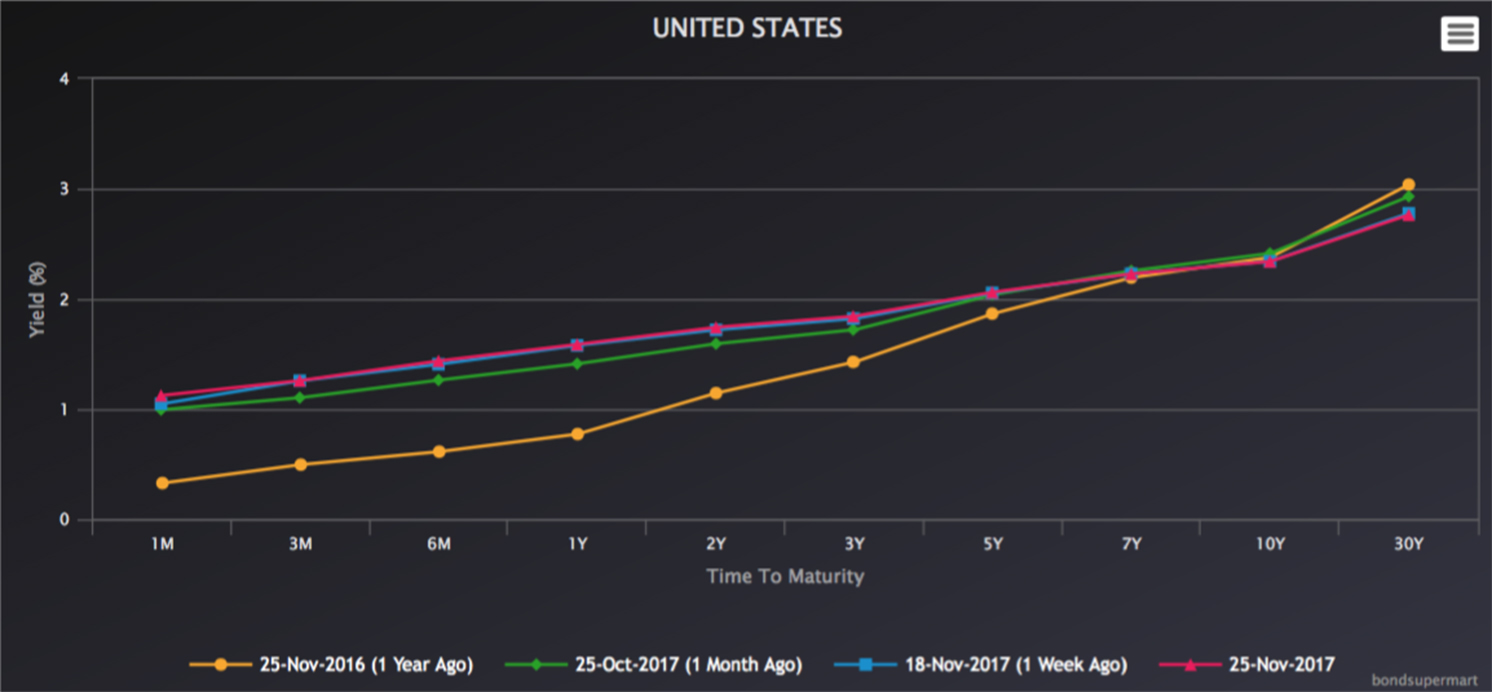

Sarebbe il quinto rialzo della lentissima marcia verso la normalizzazione iniziata a dicembre 2015 e porterebbe il livello dei Fed Funds all’1,5%. La bussola della Fed è l’inflazione. A settembre e ottobre si è tenuta sopra o in linea con l’obiettivo del 2% fissato da Yellen e compagni. Ma quella è la cosiddetta ‘headline inflation’, che comprende tutto. La Fed invece vuol vedere al 2% anche il tasso ‘core’, che esclude le voci volatili di generi alimentari e combustibili che invece è ancora sotto, anche se ha accelerato: all’1,8% sempre a ottobre dopo aver viaggiato all’1,7% per cinque mesi consecutivi. Se il trend è continuato anche a novembre però lo scopriremo solo al 15 dicembre. Molti dati puntano a un’accelerazione, dalla dinamica dei salari ai prezzi alla produzione. Ma il mercato, almeno per ora, ci crede poco. E la curva dei tassi, vale a dire la distanza tra i rendimenti delle scadenze più brevi e quelli sulle scadenze più lunghe del debito del Tesoro, rimane pericolosamente piatta. Rispetto a un anno fa, subito prima del rialzo della Fed, il tasso sui Fed Funds è salito di ¾ di punto, quello sul T-bond a 10 anni è sceso di ¼ di punto.

[caption id="attachment_121031" align="alignnone" width="600"]

Le curve di rendimento dei titoli di Stato americani (Fonte: bondsupermat)[/caption]

Le curve di rendimento dei titoli di Stato americani (Fonte: bondsupermat)[/caption]Torniamo alla riforma fiscale. La versione su cui il Senato si prepara a votare è abbastanza diversa da quella passata alla Camera dei Rappresentanti qualche settimana fa, e festeggiata da un poderoso rally di Wall Street. Nella versione del Senato, infatti, la nuova aliquota per gli utili societari abbassata al 25% costituisce un vero e proprio tetto che non può essere superato. In quella della Camera, invece, c’è un meccanismo selettivo per decidere quali utili beneficeranno del 25% e quali no. Quindi, anche se Trump riesce a convincere i senatori (un incontro chiave è previsto martedì 28 novembre, due giorni prima del voto) poi bisognerà negoziare un compromesso tra le due versioni tra Casa Bianca, Camera e Senato.

Insomma, un’altra strettoia. Sullo sfondo c’è un’economia che si prepara a entrare “ruggente” nel 2018, con tutti o quasi gli indicatori ai massimi da molti anni, sostenuta da una ripresa globale che non trova ostacoli, dal Giappone di Abe all’Europa di Super Mario Draghi, che sta conoscendo livelli produttivi che non si vedevano dall’anno 2000, nonostante la palude della politica. Il tutto condito da utili societari che battono le attese un trimestre dopo l’altro. Qui abbiamo una bella contraddizione. Da una parte un’economia reale che scoppia di salute, dall’altra una curva dei tassi che, anche se non segnala ancora recessione, non punta al sereno stabile. Cosa può far deragliare la locomotiva di un’economia lanciata a tutto vapore?

Evidentemente, un fiasco di Trump sul punto centrale del suo programma non sarebbe una bella notizia, prima di tutto per il mercato azionario, che ci scommette da mesi, ma forse anche per l’economia reale. Se l’impatto di un fiasco su Wall Street fosse violento, l’onda d’urto potrebbe arrivare anche su imprese e consumi, come ci ha insegnato il disastro del 2007-2008. E qui torniamo alla Fed e alla decisione che deve prendere tra 15 giorni. Mettiamo che alzi i tassi e che dopo una decina di giorni la riforma fiscale di Trump naufraghi o subisca un brusco stop che imponesse di ricominciare da capo. Sarebbe la ciliegina sulla torta di una catastrofe annunciata. Il disastro della Casa Bianca condito con un aumento dei tassi del tutto fuori tempo. Abbastanza per scatenare una crisi di nervi degli investitori, e magari anche dei consumatori. Ovviamente c’è anche lo scenario opposto, la riforma va via liscia, Trump chiude un deal stellare con il Congresso, il tutto condito da una mossa quantomeno preveggente di Janet Yellen in uscita. Ma perché rischiare? Cosa cambia se aspetta il 30 gennaio quando è in calendario il primo FOMC del 2018? Almeno, in caso di scenario negativo, eviterebbe di peggiorare le cose e avrebbe il margine per provare a raddrizzarle.

Bottom line. Le dichiarazioni più recenti di Janet Yellen segnalano che forse ci sta ripensando, con la scusa dell’inflazione core che non si muove abbastanza rapidamente. Sarebbe un’ottima cosa. Probabilmente la Casa Bianca sta esercitando tutta la moral suasion possibile perché si astenga e aspetti di vedere come va a finire in Congresso. Sui tassi ha già sbagliato nel 2016 quando ha aspettato troppo, ora non deve fare l’errore opposto. Con mare calmo, la curva piatta dei tassi, è un segnale di possibile tempesta. Magari no. Ma è meglio tenere la nave in porto ancora qualche settimana.

(dalla rubrica “Caffè scorretto” della newsletter settimanale di FinanciaLounge)