crisi

Recessione in arrivo? Forse solo incubi di mezza estate

La famosa inversione della curva dei tassi Usa è durata poco e non per forza segnala recessione in arrivo. Wall Street sulle montagne russe ma sempre in vista dei record, mentre in Europa i problemi sono seri

17 Agosto 2019 07:30

L’inversione della curva dei tassi americani che ha fatto titolo su giornali e news tv per un paio di giorni dando la scusa alla speculazione di spingere al ribasso nella seduta del 14 agosto il Dow Jones di 800 punti è durata poche ore. Il rendimento del titolo del Tesoro a 2 anni si è portato sopra quello a 10 per 0,2 punti ma già il 15 agosto era tornato sotto, secondo i dati pubblicati ogni giorno dal Dipartimento al Tesoro americano. Una curva invertita segnala una possibile recessione in arrivo tra 12-18 mesi. Ma i fondamentali parlano di un’economia americana in salute, con il PIL che viaggia al 2-3%, la disoccupazione ai minimi, consumi che tirano e investimenti che languono. Consumi che tirano vuol dire americani che fanno ricorso a carte di debito e finanziamenti per comprare i beni durevoli, come l’auto. Ma i dati dicono che i livelli di insolvenza sono del tutto sotto controllo e non si segnala nessun eccesso che somigli alla bolla dei mutui subprime del 2006-2007. Nonostante le turbolenze di agosto Wall Street resta in vista dei record storici, a distanza di qualche punto percentuale. I prezzi delle azioni non sono a buon mercato, ma neanche eccessivi, con un rapporto tra quotazioni e utili attesi a 20 volte, intorno alla media storica.

In Europa la storia è molto diversa, l’economia è in forte rallentamento e qui sì sembra in fase pre-recessione, anche se non anticipata dall’inversione della famosa curva, con i tassi di interesse sottozero o vicini a zero. La domanda è se l’economia europea ha toccato il fondo o no. Nel secondo caso, il problema è che la Bce non ha praticamente più munizioni. E’ vero che può spingere i tassi ancora più in territorio negativo e che può rimettere mano al bazooka del quantitative easing. Ma l’esperienza del passato mostra che sono armi che hanno funzionato bene per sventare la crisi finanziaria del debito del 2011-12, ma non hanno avuto grandi effetti sulla ripresa economica e produttiva. La locomotiva tedesca si è fermata soprattutto come effetto della guerra dei dazi. Servirebbero riforme strutturali europee per rilanciare gli investimenti. E’ il compito della nuova governance europea che prenderà possesso della stanza dei bottoni solo a novembre.

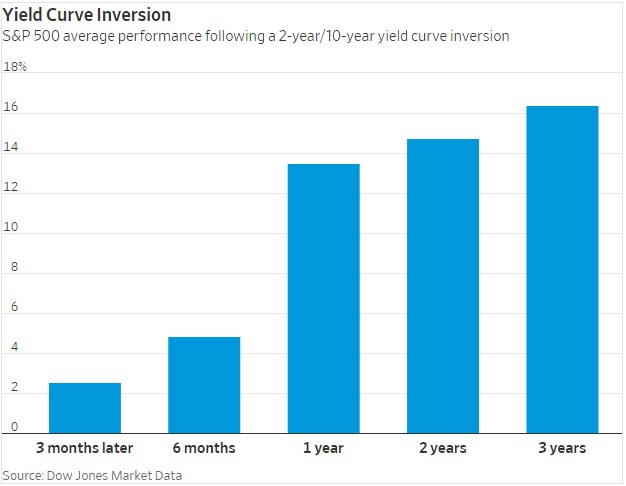

Anche l’economia globale è in rallentamento ma cresce, la Cina sopra 6%, l’India più o meno alla stessa velocità, mentre a livello globale le stime puntano a una crescita vicinissima al 3% nel 2019. I focolai di crisi economica e finanziaria sono molto pochi e limitati, Venezuela, Argentina sono i due esempi più vistosi. I focolai di crisi politica o geopolitica sono invece molti e diffusi, dalla guerra dei dazi, alla guerriglia valutaria, alla crisi sempre più incandescente di Hong Kong, alle tensioni in Iran e nel Golfo che stanno sempre lì, alla storia infinita della Brexit, alla crisi politica in Italia, alla Turchia in riposizionamento geo-politico, fino alla Corea del Nord di cui non si parla più ma è sempre lì. Alla lista si può aggiungere l’anno elettorale americano che tra sei mesi entrerà nel vivo. Ovviamente Trump non vuol arrivare al voto di novembre 2020 con un’economia in recessione anticipata dalla famosa inversione della curva. Ma se dà uno sguardo al passato forse il presidente Usa può tranquillizzarsi. Almeno a Wall Street, come mostra il grafico qui sotto, le curve invertite non hanno quasi mai fatto grandi danni.

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

POLITICA MONETARIA SENZA QUASI PIU' ARMI IN EUROPA

In Europa la storia è molto diversa, l’economia è in forte rallentamento e qui sì sembra in fase pre-recessione, anche se non anticipata dall’inversione della famosa curva, con i tassi di interesse sottozero o vicini a zero. La domanda è se l’economia europea ha toccato il fondo o no. Nel secondo caso, il problema è che la Bce non ha praticamente più munizioni. E’ vero che può spingere i tassi ancora più in territorio negativo e che può rimettere mano al bazooka del quantitative easing. Ma l’esperienza del passato mostra che sono armi che hanno funzionato bene per sventare la crisi finanziaria del debito del 2011-12, ma non hanno avuto grandi effetti sulla ripresa economica e produttiva. La locomotiva tedesca si è fermata soprattutto come effetto della guerra dei dazi. Servirebbero riforme strutturali europee per rilanciare gli investimenti. E’ il compito della nuova governance europea che prenderà possesso della stanza dei bottoni solo a novembre.

Cresce il debito dei consumatori americani oltre il livello della crisi del 2008

Cresce il debito dei consumatori americani oltre il livello della crisi del 2008

ECONOMIA GLOBALE RALLENTA MA CRESCE, I FOCOLAI DI CRISI SONO POLITICI

Anche l’economia globale è in rallentamento ma cresce, la Cina sopra 6%, l’India più o meno alla stessa velocità, mentre a livello globale le stime puntano a una crescita vicinissima al 3% nel 2019. I focolai di crisi economica e finanziaria sono molto pochi e limitati, Venezuela, Argentina sono i due esempi più vistosi. I focolai di crisi politica o geopolitica sono invece molti e diffusi, dalla guerra dei dazi, alla guerriglia valutaria, alla crisi sempre più incandescente di Hong Kong, alle tensioni in Iran e nel Golfo che stanno sempre lì, alla storia infinita della Brexit, alla crisi politica in Italia, alla Turchia in riposizionamento geo-politico, fino alla Corea del Nord di cui non si parla più ma è sempre lì. Alla lista si può aggiungere l’anno elettorale americano che tra sei mesi entrerà nel vivo. Ovviamente Trump non vuol arrivare al voto di novembre 2020 con un’economia in recessione anticipata dalla famosa inversione della curva. Ma se dà uno sguardo al passato forse il presidente Usa può tranquillizzarsi. Almeno a Wall Street, come mostra il grafico qui sotto, le curve invertite non hanno quasi mai fatto grandi danni.