Attese & Mercati – Settimana dal 13 maggio 2019

Gli utili di Wall Street continuano a battere l’Europa, ma forse si sta preparando una staffetta. Dopo Uber qualcuno lancia l’allarme bolla delle IPO, ma si sbaglia. La spinta all’economia Usa viene anche da deregulation e produttività

13 Maggio 2019 10:01

AZIONARIO EUROPEO VERSO LA STAFFETTA CON WALL STREET?

La stagione delle trimestrali è praticamente finita con circa il 90% dei titoli quotati sullo S&P 500 che le hanno pubblicate, battendo le stime nel 76% dei casi in termini di utili per azione. Nonostante questo la conclusione è un andamento piatto rispetto a un anno prima. Il rapporto prezzo/utili sulla proiezione a 12 mesi viaggia intorno a 16,5 volte, esattamente la media degli ultimi 5 anni e sopra la media degli ultimi 10 che si colloca poco sotto 15 volte. In Europa, con poco più della metà dei risultati del primo trimestre pubblicati da parte delle società che compongono l’indice STOXX 600, le cose vanno un po’ peggio, come si vede dal grafico qui sotto, ma non troppo, soprattutto se si guardano le stime fino a metà 2020.

[caption id="attachment_142250" align="alignnone" width="482"]

Utili societari: Europa e Usa a confronto[/caption]

Utili societari: Europa e Usa a confronto[/caption]Finora il 58% degli utili europei ha battuto le attese, la miglior performance da due anni, con industriali, tecnologici e sanitari in evidenza, da Volvo a Airbus, da SAP a Sanofi, il che sembra contraddire l’andamento debole degli indicatori sull’attività manifatturiera. Le attese puntano a un rimbalzo che dovrebbe esplodere tra fine 2019 e inizio 2020. Inoltre, Wall Street è giudicata abbastanza ipercomprata mentre sull’Europa negli ultimi trimestri si sono accanite le vendite. Si sta preparando una staffetta tra le due sponde dell’Atlantico?

IPO: DOPO UBER C’È CHI PARLA DI BOLLA MA SI SBAGLIA

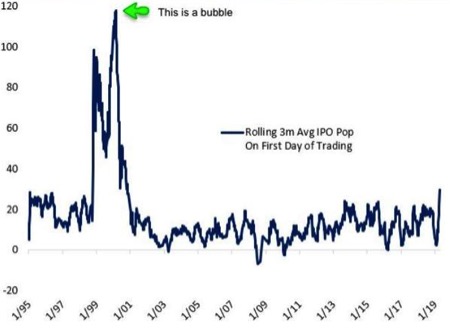

La mega Ipo di Uber, la più grande di un Unicorno finora e recentemente analizzata da FinanciaLounge, dopo la risposta non positiva dei primi prezzi fatti a Wall Street ha indotto qualcuno a parlare del pericolo di una nuova bolla della corsa alla quotazione delle startup tecnologiche simile a quella di fine anni 90 inizio 2000, quando quotarsi voleva dire portare a casa un 50% di rialzo il primo giorno di debutto sul mercato. Il grafico qui sotto mostra che niente di simile sta succedendo, semplicemente le Ipo americane si stanno risvegliando dopo un lungo letargo.

[caption id="attachment_142252" align="alignnone" width="450"]

Andamento delle Ipo nel primo giorno a Wall Street in un quarto di secolo (Fonte: BeSpoke)[/caption]

Andamento delle Ipo nel primo giorno a Wall Street in un quarto di secolo (Fonte: BeSpoke)[/caption]Quelli che oggi gridano ‘al lupo’ sulle Ipo sono gli stessi che a inizio gennaio giuravano che a Wall Street era arrivato l’Orso così come avevano fatto nel 2016, solo per essere poi smentiti dai record storici infilati dai principali indici americani. Tra fine 2015 e inizio 2016 il mercato stava semplicemente digerendo guadagni rispettivamente del 29% e del 12% nei due anni precedenti, così come nei primi 4 mesi del 2019 ha reagito all’eccesso di pessimismo innescato da una Fed troppo aggressiva, che poi si è prontamente corretta. Certo, il mercato non può salire in eterno, lo S&P 500 da novembre 2016 ha messo a segno un rialzo di circa l 45%, forse una pausa ci sta. Ma in giro non ci sono bolle paragonabili a quelle di vent’anni fa.

PRODUTTIVITÀ E MENO REGOLE AIUTANO LA CRESCITA USA

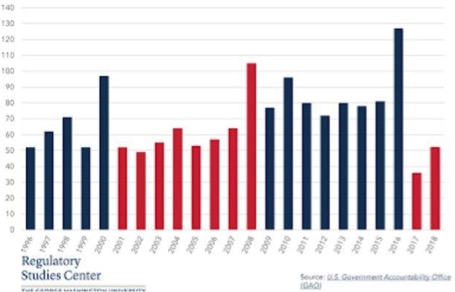

Sono due fattori poco presi in considerazione, di solito si guardano altri indicatori, ma sono le due componenti che se miscelate bene compongono il carburante che serve all’economia per crescere in modo sostenibile. E negli ultimi tempi la miscela si sta ricomponendo. La crescita della produttività ha accelerato dal 2017, dopo essere finita in territorio negativo, per recuperare un passo intorno al 2% annuo. Intanto continua la deregulation, che dall’inizio della presidenza Trump ha accelerato ai massimi dagli ultimi 20 e passa anni, come si vede dal grafico qui sotto.

[caption id="attachment_142254" align="alignnone" width="455"]

Interventi regolatori Usa importanti, in centinaia, per anno presidenziale[/caption]

Interventi regolatori Usa importanti, in centinaia, per anno presidenziale[/caption]Meno regole vuol anche dire maggior propensione a investire, e infatti sono proprio gli investimenti, i consumi non ancora, a sostenere una crescita americana che viaggia sopra il 3%. La cattiva notizia è che con queste forze al lavoro il possibile prossimo taglio dei tassi da parte della Fed non si avvicina, anzi.