Attese & Mercati – Settimana dal 20 aprile 2020

Giovedì europeo di fuoco con l’Italia al centro dell’attenzione, mentre arrivano anche i dati su manifattura e servizi ad aprile. Intanto partono le trimestrali in Europa con attese peggiori rispetto a quelle americane, che invece entrano nel vivo

20 Aprile 2020 10:42

PASSAGGIO EUROPEO CRUCIALE PER GLI ASSET ITALIANI, DALLA BORSA AI BTP

Al Consiglio europeo del 23 aprile si potrebbero decidere i destini dell’Unione e, sicuramente per l’Italia sarà un passaggio cruciale, che potrebbe aprire a un ritorno di fiducia degli investitori sugli asset italiani, ma anche infiammare lo spread in una situazione già estremamente critica per l’economia. Un mese fa, dopo la clamorosa gaffe del presidente della Bce Lagarde, lo spread era schizzato verso 300 per poi essere riportato sotto controllo dal lancio del programma di acquisti della stessa Bce da 750 mld. Ora è di nuovo in tensione per le incertezze sulle risorse a disposizione per fronteggiare l’emergenza virus e la conseguente recessione, che dovrebbero far sprofondare il PIL italico di quasi il 10% nel 2020. Finora il mercato è sembrato abbastanza scettico, anche perché il 9 aprile scorso l’Eurogruppo non ha fatto tutto quello che avrebbe potuto per mettere sul piatto misure anti-crisi comparabili con quelle americane. È un passaggio cruciale per tutti gli asset italiani, dai BTP alle società quotate, presi nel fuoco incrociato di un’economia bloccata dal virus e dello scollamento europeo, ma anche interno, sulle misure di contrasto. Oltretutto il giorno dopo, venerdì 24, è attesa la revisione del giudizio di Standard & Pooors sul merito di credito italiano.

ECONOMIA EUROPEA GIÀ IN PIENA RECESSIONE DA MARZO, IN ARRIVO I PRIMI DATI DI APRILE

Il 23 aprile arriva anche la lettura flash degli indici PMI compositi dei principali Paesi europei e dell’intera Eurozona, che daranno un aggiornamento dell’impatto sull’attività manifatturiera e dei servizi derivante dal blocco economico anti-virus. A marzo gli stessi indicatori sono piombati da 51,6 punti di febbraio a 29,7, un minimo record, tenendo conto che la linea di demarcazione tra espansione e contrazione è fissata a quota 50. La caduta da febbraio a marzo, per dare un’idea, è stata quattro volte quella registrata a novembre 2008, in piena Grande Crisi. La lettura di marzo indica chiaramente un’economia europea già ampiamente in recessione. Ad aprile è atteso un ulteriore calo, probabilmente meno profondo di quello di marzo, che potrà dare indicazioni sulla velocità della crescita negativa e magari indurre la Banca Centrale Europea ad allargare e intensificare le misure di stimolo.

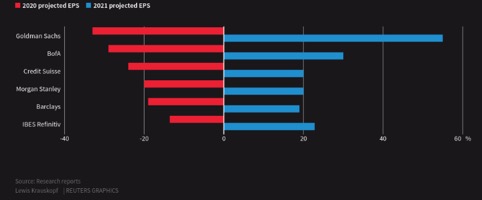

PARTONO LE TRIMESTRALI EUROPEE E ENTRANO NEL VIVO QUELLE USA, ATTESE DI RIMBALZO NEL 2021

E intanto anche in Europa comincia la stagione delle trimestrali, con nomi importanti attesi in settimana come Credit Suisse, STMicroelectronics, Sanofi e Volvo. Il calo degli utili atteso è superiore a quello stimato per le società americane, con il consenso che punta a un -22% nel primo trimestre, mentre per i titoli dello S&P 500 le attese sono di un calo del 9%, seguito da un -34% nel secondo, nelle stime raccolte da Refinitiv, che sarebbe per l’Europa la serie negativa più pesante dai tempi della Grande Crisi. Gran parte della negatività è già prezzata dal mercato, con l’indice STOXX in calo del 25% da inizio anno. Trimestrali ovviamente anche in Usa, dove in settimana escono quelle di ben un centinaio di società quotate sullo S&P 500, con nomi che vanno da Netflix, a Delta e Southwest, a Coca-Cola, a Intel, a Lockheed Martin, fino a Verizon. Anche per la Corporate America le stime puntano a pesanti cali degli utili, ma anche a un altrettanto forte rimbalzo nel 2021, come si vede nel grafico qui sotto.

[caption id="attachment_156871" align="alignnone" width="482"]

Gli utili di Wall Street, prima caduta e poi rimbalzo: stime eps nel 2020 e 2021[/caption]

Gli utili di Wall Street, prima caduta e poi rimbalzo: stime eps nel 2020 e 2021[/caption]