Mercati azionari

Mercati: forse non è ancora rimbalzo vero, ma il treno dei ribassi sembra al capolinea

Wall Street si fida della Fed e mette in scena tentativi di recupero nonostante i rialzi dei tassi, mentre i bond sembrano proprio un’opportunità dopo il peggior calo di sempre. Azioni ora valutate più ragionevolmente

di Stefano Caratelli 31 Ottobre 2022 08:42

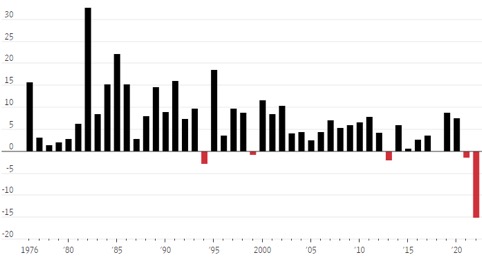

Con due soli mesi che mancano alla fine di un 2022 finora da dimenticare per gli investitori in azioni e bond, in molti si chiedono se il prezzo sia finalmente quello giusto per tornare, magari senza correre come al Black Friday che si avvicina, a comprare. La settimana appena chiusa ha consegnato una Wall Street a due facce, con il ‘vecchio’ Dow Jones alla guida dei rialzi e il Nasdaq in rimbalzo venerdì ma ancora in sofferenza per i tonfi dei big tech, con la notevole eccezione di Apple. Anche dall’obbligazionario arrivano segni di vita con il rendimento del T-bond tornato al 4% dopo essere salito fino al 4,3% con un movimento analogo anche dei titoli di Stato europei. In termini di ritorno totale, finora il 2022 è stato per i bond il peggior mercato di sempre, come mostra il grafico qui sotto.

Indice Bloomberg del ritorno totale aggregato dei bond Usa (Fonte Factset, dati aggiornati al 27 ottobre 2022)

Colpa dell’inflazione tenace, che la Fed sta giustamente contrastando, ma il mercato non crede che possa essere persistente come negli anni 70, altrimenti le banche USA non offrirebbero mutui a 30 anni a tassi negativi anche se elevati. Ora siamo al 7% contro prezzi al consumo che viaggiano oltre l’8% mentre in Europa e Italia, grazie a un costo di finanziamento ancora bassissimo per le banche, addirittura sono offerti prestiti immobiliari sotto il 5% con l’inflazione che da noi sfiora il 12%. Evidentemente i prestatori stimano che l’inflazione si stabilizzi tra qualche trimestre vicino al 2%, forse qualcosa di più in USA, grazie all’azione delle banche centrali a partire dalla Fed, che sulla scorta di qualche recente dato positivo potrebbe andare in pausa verso fine anno per valutare l’impatto dei rialzi sull’economia reale, che normalmente impiega un paio di trimestri per incidere sui comportamenti di consumatori e imprese.

Ma l’attenzione è soprattutto per l’azionario, a cominciare da Wall Street, con gli investitori che si chiedono se finalmente l’Orso è arrivato a fine corsa. Il recente recupero di quota 3.900 punti dell’S&P 500 supporta l’ottimismo, ma ad agosto era risalito fino a 4.300 solo per rivelarsi una trappola per i Tori. Se si guarda alla storia degli ultimi 100 anni, la durata dell’attuale mercato Orso, arrivato a 283 giorni, è perfettamente in linea con la media, che si colloca a 286 giorni. Ma se si guarda alla profondità, il ribasso del 26% finora accumulato è ancora lontano dal -35% fatto segnare in media dai mercati ribassisti del passato. Su un arco di tempo più recente il ritorno negativo dello S&P 500 è oltre la metà di quello sofferto nella Grande Crisi del 2008 e quello del Nasdaq arriva a due terzi, come mostra il grafico qui sotto, ma i due periodi non sono comparabili in termini di devastazione finanziaria sistemica. Oltretutto la Fed di oggi è totalmente impegnata a contrastare l’inflazione alzando i tassi, mentre allora quella di Bernanke stampava dollari a manetta con il quantitative easing.

Ritorno annuale dei principali indici di Wall Street

Per capire se il fondo è stato veramente toccato, il WSJ nel weekend ha interpellato diversi ‘guru’ di Wall Street, raccogliendo previsioni sostanzialmente negative, secondo cui la buriana non è ancora passata. Ma, come sa bene Nouriel Roubini che deve la sua fortuna al fatto di aver previsto con una certa precisione il disastro del 2008, a fare le cassandre si rischia poco, se si sbaglia non se lo ricorda nessuno, ma se si indovina magari si passa alla storia, con la ‘s’ minuscola.

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

Forse il bottom non è stato toccato, e magari ci aspetta ancora qualche delusione da rally ingannevoli. Ma non vuol dire che a questi prezzi non ci sia da comprare e mettere da parte. I multipli degli utili attesi espressi dai prezzi delle azioni dello S&P 500 sono rientrati nella media storica degli ultimi 25 anni, mentre a gennaio si discostavano molto al rialzo. E dal fronte delle trimestrali non arrivano segnali di allarme. Con oltre il 30% in termini di capitalizzazione dello S&P 500 pubblicate le trimestrali, 3 su 4 hanno battuto le attese, mentre il 7% ha migliorato la guidance contro solo il 4% che l’ha peggiorata. Comprare a Wall Street vuol dire pagare un premio aggiuntivo dovuto al superdollaro, mentre nell’Eurozona vale il contrario.

Il treno del rimbalzo di azioni e bond potrebbe non essere ancora partito, ma quello del ritorno a nuovi minimi sembra decisamente a fine corsa. Dopo la caduta verticale dei primi 10 mesi del 2022 ci sono pochi motivi per non allocare qualcosa sull’obbligazionario, mentre sull’azionario si può cominciare a comprare e mettere da parte sia sul segmento value che sul growth. Il massacro recente dei tech non vuol dire che sia finito il trend di lunghissimo periodo della digitalizzazione e dell’innovazione, ma solo che nel 2021 si era esagerato e poi è arrivato il conto.

Indice Bloomberg del ritorno totale aggregato dei bond Usa (Fonte Factset, dati aggiornati al 27 ottobre 2022)

IL MERCATO ‘VEDE’ RIENTRO DELL’INFLAZIONE GRAZIE ALLA FED

Colpa dell’inflazione tenace, che la Fed sta giustamente contrastando, ma il mercato non crede che possa essere persistente come negli anni 70, altrimenti le banche USA non offrirebbero mutui a 30 anni a tassi negativi anche se elevati. Ora siamo al 7% contro prezzi al consumo che viaggiano oltre l’8% mentre in Europa e Italia, grazie a un costo di finanziamento ancora bassissimo per le banche, addirittura sono offerti prestiti immobiliari sotto il 5% con l’inflazione che da noi sfiora il 12%. Evidentemente i prestatori stimano che l’inflazione si stabilizzi tra qualche trimestre vicino al 2%, forse qualcosa di più in USA, grazie all’azione delle banche centrali a partire dalla Fed, che sulla scorta di qualche recente dato positivo potrebbe andare in pausa verso fine anno per valutare l’impatto dei rialzi sull’economia reale, che normalmente impiega un paio di trimestri per incidere sui comportamenti di consumatori e imprese.

L’ORSO HA RAGGIUNTO LA MEDIA STORICA DI DURATA

Ma l’attenzione è soprattutto per l’azionario, a cominciare da Wall Street, con gli investitori che si chiedono se finalmente l’Orso è arrivato a fine corsa. Il recente recupero di quota 3.900 punti dell’S&P 500 supporta l’ottimismo, ma ad agosto era risalito fino a 4.300 solo per rivelarsi una trappola per i Tori. Se si guarda alla storia degli ultimi 100 anni, la durata dell’attuale mercato Orso, arrivato a 283 giorni, è perfettamente in linea con la media, che si colloca a 286 giorni. Ma se si guarda alla profondità, il ribasso del 26% finora accumulato è ancora lontano dal -35% fatto segnare in media dai mercati ribassisti del passato. Su un arco di tempo più recente il ritorno negativo dello S&P 500 è oltre la metà di quello sofferto nella Grande Crisi del 2008 e quello del Nasdaq arriva a due terzi, come mostra il grafico qui sotto, ma i due periodi non sono comparabili in termini di devastazione finanziaria sistemica. Oltretutto la Fed di oggi è totalmente impegnata a contrastare l’inflazione alzando i tassi, mentre allora quella di Bernanke stampava dollari a manetta con il quantitative easing.

Ritorno annuale dei principali indici di Wall Street

Per capire se il fondo è stato veramente toccato, il WSJ nel weekend ha interpellato diversi ‘guru’ di Wall Street, raccogliendo previsioni sostanzialmente negative, secondo cui la buriana non è ancora passata. Ma, come sa bene Nouriel Roubini che deve la sua fortuna al fatto di aver previsto con una certa precisione il disastro del 2008, a fare le cassandre si rischia poco, se si sbaglia non se lo ricorda nessuno, ma se si indovina magari si passa alla storia, con la ‘s’ minuscola.

POSSIBILI RALLY INGANNEVOLI MA I PREZZI DELLE AZIONI SONO RIENTRATI

Forse il bottom non è stato toccato, e magari ci aspetta ancora qualche delusione da rally ingannevoli. Ma non vuol dire che a questi prezzi non ci sia da comprare e mettere da parte. I multipli degli utili attesi espressi dai prezzi delle azioni dello S&P 500 sono rientrati nella media storica degli ultimi 25 anni, mentre a gennaio si discostavano molto al rialzo. E dal fronte delle trimestrali non arrivano segnali di allarme. Con oltre il 30% in termini di capitalizzazione dello S&P 500 pubblicate le trimestrali, 3 su 4 hanno battuto le attese, mentre il 7% ha migliorato la guidance contro solo il 4% che l’ha peggiorata. Comprare a Wall Street vuol dire pagare un premio aggiuntivo dovuto al superdollaro, mentre nell’Eurozona vale il contrario.

BOTTOM LINE

Il treno del rimbalzo di azioni e bond potrebbe non essere ancora partito, ma quello del ritorno a nuovi minimi sembra decisamente a fine corsa. Dopo la caduta verticale dei primi 10 mesi del 2022 ci sono pochi motivi per non allocare qualcosa sull’obbligazionario, mentre sull’azionario si può cominciare a comprare e mettere da parte sia sul segmento value che sul growth. Il massacro recente dei tech non vuol dire che sia finito il trend di lunghissimo periodo della digitalizzazione e dell’innovazione, ma solo che nel 2021 si era esagerato e poi è arrivato il conto.