Stretta monetaria

Fed e dati possono portare chiarezza sui mercati, ma anche altra confusione

Su economie e mercati troppe cose ancora non tornano, la fiducia dei consumatori globali è sottoterra ma quella delle imprese no. L’azionario non riesce a prendere una direzione, va bene solo ai trader (bravi)

di Stefano Caratelli 19 Settembre 2022 08:31

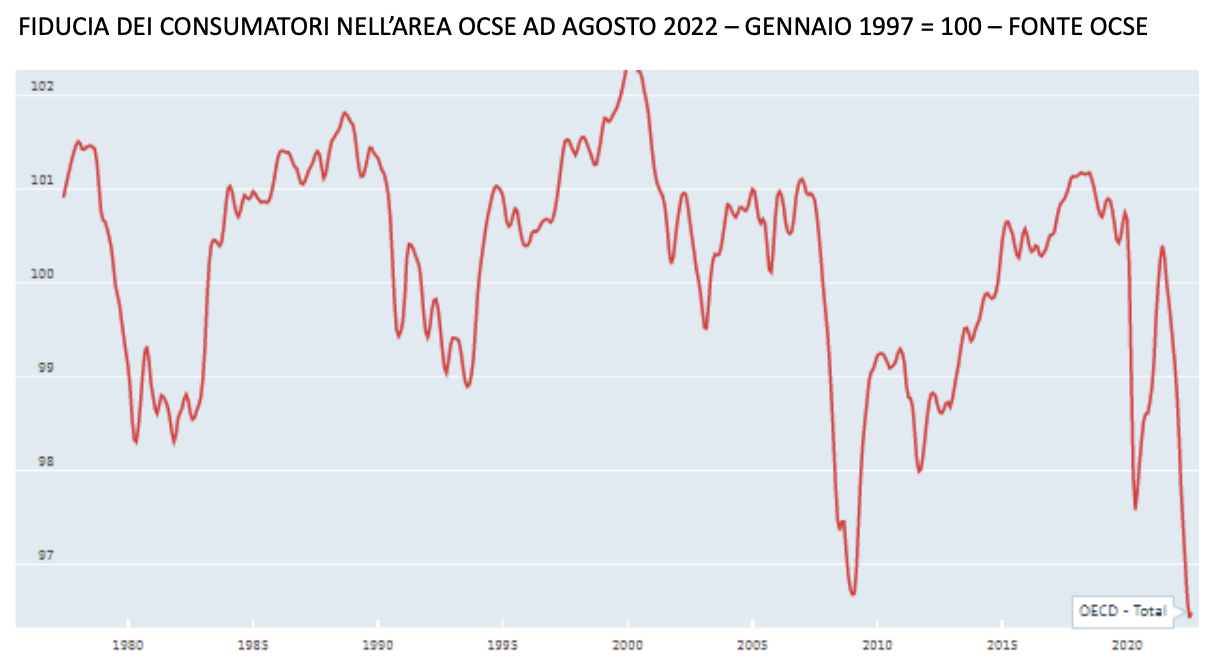

Mentre si avvicina l’ultimo trimestre dell’anno, sono veramente tante, troppe le cose che non tornano nel panorama globale di economie e mercati. Nell’area dei 20 paesi OCSE la fiducia dei consumatori all’ultima misurazione di agosto 2022 è sottoterra, un po’ peggio che al culmine della grande crisi del 2008-2009 e molto peggio dello shock da Covid a inizio 2020, anche se in USA manda qualche timido segnale di recupero, comunque ai minimi degli ultimi 25 anni, come mostra il grafico. Lo stesso indice riferito alla fiducia delle imprese racconta una storia completamente diversa, siamo ben sopra la demarcazione di quota 100 e molto distanti dai minimi sia del post-Lehman, sia dello shock da pandemia e anche da quelli della stagflazione di oltre 40 anni fa.

Un’altra cosa che non torna riguarda il triangolo banche centrali-inflazione-recessione. Le prime, soprattutto nei paesi sviluppati, si sono mosse in ritardo, e sono costrette a rincorrere facendo a gara a chi è più falco, anche al costo di una contrazione economica che in Europa è probabilmente già arrivata mentre in USA manca la certificazione ufficiale, anche se sono stati infilati due trimestri consecutivi di PIL con il segno meno. Questa settimana tocca alla Fed, che potrebbe alzare addirittura i tassi di un punto pieno, ma anche a Bank Of England, Brasile, Svizzera, Sud Africa e Giappone. Da tutte, con l’eccezione dell’ultima, sono attese mosse restrittive, fattuali o perlomeno verbali. La Fed sembra potersi permettere una stretta violenta, anche perché potrebbe essere percepita come l’assalto finale e quasi definitivo all’inflazione, la Bce è invece in un ‘cul de sac’, perché contro il prezzo del gas i tassi alti sono un’arma spuntata.

I consumatori sono impauriti più che sfiduciati, nell’Eurozona la spesa per consumi viaggia vicina ai livelli pre-covid, in USA li ha superati, e in entrambe le aree il reddito disponibile ancora non manca. Evidentemente i titoli delle news, che da quasi tre anni non danno tregua, deprimono l’umore, ma non i comportamenti reali, come mostrano anche i dati del movimento vacanziero dell’estate appena finita. Le aziende guardano meno le news e più i numeri dei bilanci, cash flow, utili, indebitamento, investimenti, che nei primi due trimestri dell’anno non hanno dato particolari motivi di apprensione, vediamo nel terzo. Intanto alcuni settori, come le banche, beneficiano sia della stretta monetaria, che ricostruisce i margini, sia della turbolenza dei mercati, che gonfia il business del trading, soprattutto dei big.

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

Questa settimana, oltre alle decisioni delle banche centrali, arrivano anche i dati dell’attività economica misurata dagli indici PMI nelle principali economie, che dovrebbero confermare che si avviano verso la recessione. Nell’Eurozona questi indicatori viaggiano già sotto quota 50, la demarcazione tra espansione e contrazione, mentre in USA sono appena sopra. I mercati azionari subiscono le spinte di tutte queste forze contrarie, e vanno su e giù di conseguenza. Con indici e prezzi di singoli titoli che oscillano violentemente da un giorno all’altro e anche intraday, costruire un portafoglio è un esercizio difficile, mentre per i trader è una pacchia. Almeno per quelli bravi, che di solito lavorano per grandi banche o fondi speculativi, che fanno quattrini spesso a spese dei ‘fai da te’ che comprano i rally quando i primi li vendono e vendono puntando a nuovi minimi quando sta arrivando il rimbalzo.

Dove sta andando il ciclo economico globale? E a che punto è il ciclo globale di restrizione monetaria? Tra sette giorni ne sapremo di più, o forse di meno. Magari la Fed alza meno del temuto punto pieno ma poi Powell fa capire che la strada è ancora lunga, oppure lo fa ma lascia anche intendere che il grosso del lavoro è fatto. In attesa di qualche certezza in più si può aggiungere un po’ di bond al portafoglio e aspettare con pazienza.

IL TRIANGOLO TASSI-INFLAZIONE-RECESSIONE

Un’altra cosa che non torna riguarda il triangolo banche centrali-inflazione-recessione. Le prime, soprattutto nei paesi sviluppati, si sono mosse in ritardo, e sono costrette a rincorrere facendo a gara a chi è più falco, anche al costo di una contrazione economica che in Europa è probabilmente già arrivata mentre in USA manca la certificazione ufficiale, anche se sono stati infilati due trimestri consecutivi di PIL con il segno meno. Questa settimana tocca alla Fed, che potrebbe alzare addirittura i tassi di un punto pieno, ma anche a Bank Of England, Brasile, Svizzera, Sud Africa e Giappone. Da tutte, con l’eccezione dell’ultima, sono attese mosse restrittive, fattuali o perlomeno verbali. La Fed sembra potersi permettere una stretta violenta, anche perché potrebbe essere percepita come l’assalto finale e quasi definitivo all’inflazione, la Bce è invece in un ‘cul de sac’, perché contro il prezzo del gas i tassi alti sono un’arma spuntata.

CONSUMATORI IMPAURITI MA SPENDONO

I consumatori sono impauriti più che sfiduciati, nell’Eurozona la spesa per consumi viaggia vicina ai livelli pre-covid, in USA li ha superati, e in entrambe le aree il reddito disponibile ancora non manca. Evidentemente i titoli delle news, che da quasi tre anni non danno tregua, deprimono l’umore, ma non i comportamenti reali, come mostrano anche i dati del movimento vacanziero dell’estate appena finita. Le aziende guardano meno le news e più i numeri dei bilanci, cash flow, utili, indebitamento, investimenti, che nei primi due trimestri dell’anno non hanno dato particolari motivi di apprensione, vediamo nel terzo. Intanto alcuni settori, come le banche, beneficiano sia della stretta monetaria, che ricostruisce i margini, sia della turbolenza dei mercati, che gonfia il business del trading, soprattutto dei big.

IN ATTESA DI FED E ALTRE BANCHE CENTRALI

Questa settimana, oltre alle decisioni delle banche centrali, arrivano anche i dati dell’attività economica misurata dagli indici PMI nelle principali economie, che dovrebbero confermare che si avviano verso la recessione. Nell’Eurozona questi indicatori viaggiano già sotto quota 50, la demarcazione tra espansione e contrazione, mentre in USA sono appena sopra. I mercati azionari subiscono le spinte di tutte queste forze contrarie, e vanno su e giù di conseguenza. Con indici e prezzi di singoli titoli che oscillano violentemente da un giorno all’altro e anche intraday, costruire un portafoglio è un esercizio difficile, mentre per i trader è una pacchia. Almeno per quelli bravi, che di solito lavorano per grandi banche o fondi speculativi, che fanno quattrini spesso a spese dei ‘fai da te’ che comprano i rally quando i primi li vendono e vendono puntando a nuovi minimi quando sta arrivando il rimbalzo.

BOTTOM LINE

Dove sta andando il ciclo economico globale? E a che punto è il ciclo globale di restrizione monetaria? Tra sette giorni ne sapremo di più, o forse di meno. Magari la Fed alza meno del temuto punto pieno ma poi Powell fa capire che la strada è ancora lunga, oppure lo fa ma lascia anche intendere che il grosso del lavoro è fatto. In attesa di qualche certezza in più si può aggiungere un po’ di bond al portafoglio e aspettare con pazienza.