Cosa aspettarsi

La recessione è diventata il pericolo numero uno, mercati ancora nel guado

Il rally dei titoli di Stato in USA e UE sembra indicare che gli investitori pensano che alla fine il ‘chiodo’ della contrazione scacci quello dell’inflazione. Le Borse cercano la via del rimbalzo, ma la resistenza è formidabile

di Stefano Caratelli 4 Luglio 2022 08:09

Nonostante l’ennesimo tentativo di rally venerdì 1° luglio, l’ultima settimana lo S&P 500 ha lasciato sul terreno un altro centinaio di punti, riuscendo comunque a restare sopra i minimi di metà giugno ma ancora ben mille punti sotto i massimi di inizio gennaio. Le Borse europee non hanno fatto certo meglio. Il germanico DAX è tornato ai minimi toccati a inizio marzo, così come il parigino CAC, mentre l’FTSE MIB ha fatto ancora peggio ritoccandoli al ribasso. Il T bond americano a 10 anni ha invece preso la rincorsa con il rendimento finito sotto il 3%, dopo aver toccato il 3,48% a metà giugno, spinto dall’aggressivo rialzo di tre quarti di punto dei tassi dei Fed Fund annunciato dal FOMC. Un rally che ha investito anche i titoli di Stato europei, con il rendimento del BTP italiano sul secondario sceso in solo un paio di settimane dal picco del 4,3% al 3,2% mentre lo spread con il Bund è caduto da oltre 247 punti a meno di 200. È la fotografia di un mercato che non sa più dove andare e si muove alla cieca? Oppure ci sta dicendo qualcosa?

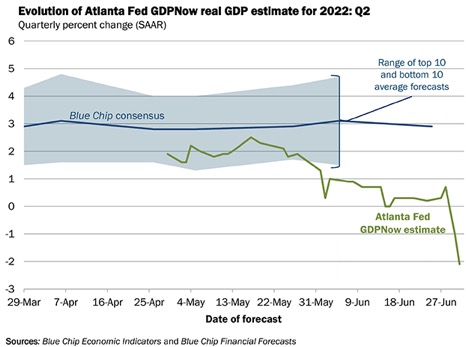

Una prima cosa abbastanza certa è che la parola ‘recessione’ ha rubato all’inflazione il primo posto nella classifica dei rischi percepiti dagli investitori. Potrebbe essere il classico ‘chiodo scaccia chiodo’, se l’economia va in contrazione si consuma e si investe di meno e i prezzi devono scendere, sia sul lato dell’offerta che della domanda. L’ultima lettura del ‘GDPNow’ elaborato dalla Fed di Atlanta, che risale al 1° luglio, conferma l’idea, come si vede nel grafico qui sotto ripreso dallo stesso sito della banca centrale regionale americana.

GDPNow non è una previsione ma solo il prodotto di un modellino matematico che mette insieme tutti i dati disponibili al momento dell’elaborazione, a differenza invece del consenso di mercato. Il corollario principale di uno scenario di recessione è che le banche centrali, dalla Fed alla Bce, potrebbero fare fatica a mantenere l’impegno a combattere l’inflazione ‘costi quel che costi’ perché alla fine il costo potrebbe risultare troppo elevato. E un mercato che spinge con violenza al ribasso i rendimenti dei titoli di Stato sembra credere sempre meno alla determinazione di Powell e Lagarde. In USA inoltre stanno spuntando segni di allentamento dell’inflazione da domanda, quella più insidiosa ma anche quella più sensibile all’aumento del costo del denaro.

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

In Europa purtroppo è tutta un’altra storia, la benzina dell’inflazione è il caro energia e anche il caro alimentari, a sua volta alimentati dagli effetti collaterali perversi della guerra in Ucraina, contro i quali la banca centrale può fare poco o niente. La Bce può cercare di limitare i danni sul costo del debito dei paesi più deboli sul fronte dei conti pubblici, come l’Italia. Il 21 luglio dovrebbe spiegare meglio come funziona lo scudo anti-spread, al quale il mercato comunque finora ha dato un certo credito. Ma a differenza di USA e Cina, l’uscita dai guai del vecchio continente passa per forza dalla porta ancora strettissima di una soluzione del conflitto.

Se il 28 luglio le stime di GDPNow verranno confermate gli USA saranno ufficialmente in recessione perché il calo farà seguito al -1,6% segnato dal PIL americano nel primo trimestre alla terza lettura. La prossima riunione del FOMC è in calendario subito prima, il 26-27 del mese prossimo. Se la sentirà Jay Powell di fare un altro rialzo aggressivo di 75 punti base proprio il giorno prima del possibile (per ora) ingresso in recessione? Alla fine una recessione potrebbe fare meno paura di un’inflazione fuori controllo come negli anni 70 del secolo scorso e fornire a mercati e investitori la base da cui ripartire dopo aver sfrondato i prezzi degli asset dalle valutazioni eccessive. Diverse grandi case di investimento, con cui Financialounge.com è costantemente in contatto, vedono un secondo semestre di ricostruzione dopo un primo abbastanza devastante.

Infine ci sono gli indicatori contrarian. In teoria, più questi barometri dell’umore degli investitori segnano burrasca, più è vicino il bel tempo. Il problema è che di solito le tempeste durano poco, mentre gli indicatori contrarian più seguiti, come l’indice Fear & Greed di CNN Money o la survey settimanale dell’American Association of Individual Investor segnano sentiment da Orso da mesi. Per questo probabilmente l’uscita dalla fase di ribasso questa volta non sarà a V come nella primavera del 2020, ma una risalita lenta e accidentata con la possibilità ancora di qualche scivolone che riporta indietro.

Probabilmente non è ancora il momento di chiamare la fine del ribasso. Tra 4-6 settimane, intorno a metà agosto, la situazione potrebbe essere più chiara. Si potranno iniziare a fare i bilanci delle trimestrali societarie, e soprattutto della guidance fornita dai CEO, si avranno dati nuovi su crescita e inflazione, soprattutto quella che guarda la Fed, misurata dall’indice delle Personal Consumer Expenditures, che purtroppo arriva solo un paio di mesi dopo quello di riferimento. Per ora continuano a comandare i livelli tecnici, e la resistenza ai tentativi di rimbalzo si sta rivelando veramente dura.

POSSIBILE CALO DEL PIL USA

Una prima cosa abbastanza certa è che la parola ‘recessione’ ha rubato all’inflazione il primo posto nella classifica dei rischi percepiti dagli investitori. Potrebbe essere il classico ‘chiodo scaccia chiodo’, se l’economia va in contrazione si consuma e si investe di meno e i prezzi devono scendere, sia sul lato dell’offerta che della domanda. L’ultima lettura del ‘GDPNow’ elaborato dalla Fed di Atlanta, che risale al 1° luglio, conferma l’idea, come si vede nel grafico qui sotto ripreso dallo stesso sito della banca centrale regionale americana.

FED E BCE POTREBBERO FAR FATICA A MANTENERE L’IMPEGNO

GDPNow non è una previsione ma solo il prodotto di un modellino matematico che mette insieme tutti i dati disponibili al momento dell’elaborazione, a differenza invece del consenso di mercato. Il corollario principale di uno scenario di recessione è che le banche centrali, dalla Fed alla Bce, potrebbero fare fatica a mantenere l’impegno a combattere l’inflazione ‘costi quel che costi’ perché alla fine il costo potrebbe risultare troppo elevato. E un mercato che spinge con violenza al ribasso i rendimenti dei titoli di Stato sembra credere sempre meno alla determinazione di Powell e Lagarde. In USA inoltre stanno spuntando segni di allentamento dell’inflazione da domanda, quella più insidiosa ma anche quella più sensibile all’aumento del costo del denaro.

EUROPA BLOCCATA DALLA GUERRA

In Europa purtroppo è tutta un’altra storia, la benzina dell’inflazione è il caro energia e anche il caro alimentari, a sua volta alimentati dagli effetti collaterali perversi della guerra in Ucraina, contro i quali la banca centrale può fare poco o niente. La Bce può cercare di limitare i danni sul costo del debito dei paesi più deboli sul fronte dei conti pubblici, come l’Italia. Il 21 luglio dovrebbe spiegare meglio come funziona lo scudo anti-spread, al quale il mercato comunque finora ha dato un certo credito. Ma a differenza di USA e Cina, l’uscita dai guai del vecchio continente passa per forza dalla porta ancora strettissima di una soluzione del conflitto.

SECONDO SEMESTRE DI RICOSTRUZIONE?

Se il 28 luglio le stime di GDPNow verranno confermate gli USA saranno ufficialmente in recessione perché il calo farà seguito al -1,6% segnato dal PIL americano nel primo trimestre alla terza lettura. La prossima riunione del FOMC è in calendario subito prima, il 26-27 del mese prossimo. Se la sentirà Jay Powell di fare un altro rialzo aggressivo di 75 punti base proprio il giorno prima del possibile (per ora) ingresso in recessione? Alla fine una recessione potrebbe fare meno paura di un’inflazione fuori controllo come negli anni 70 del secolo scorso e fornire a mercati e investitori la base da cui ripartire dopo aver sfrondato i prezzi degli asset dalle valutazioni eccessive. Diverse grandi case di investimento, con cui Financialounge.com è costantemente in contatto, vedono un secondo semestre di ricostruzione dopo un primo abbastanza devastante.

DIFFICILE LEGGERE GLI INDICI CONTRARIAN

Infine ci sono gli indicatori contrarian. In teoria, più questi barometri dell’umore degli investitori segnano burrasca, più è vicino il bel tempo. Il problema è che di solito le tempeste durano poco, mentre gli indicatori contrarian più seguiti, come l’indice Fear & Greed di CNN Money o la survey settimanale dell’American Association of Individual Investor segnano sentiment da Orso da mesi. Per questo probabilmente l’uscita dalla fase di ribasso questa volta non sarà a V come nella primavera del 2020, ma una risalita lenta e accidentata con la possibilità ancora di qualche scivolone che riporta indietro.

BOTTOM LINE

Probabilmente non è ancora il momento di chiamare la fine del ribasso. Tra 4-6 settimane, intorno a metà agosto, la situazione potrebbe essere più chiara. Si potranno iniziare a fare i bilanci delle trimestrali societarie, e soprattutto della guidance fornita dai CEO, si avranno dati nuovi su crescita e inflazione, soprattutto quella che guarda la Fed, misurata dall’indice delle Personal Consumer Expenditures, che purtroppo arriva solo un paio di mesi dopo quello di riferimento. Per ora continuano a comandare i livelli tecnici, e la resistenza ai tentativi di rimbalzo si sta rivelando veramente dura.