Asset allocation

Lazard: debito bancario subordinato opportunità di investimento

In un mercato alla ricerca di rendimento, la storica casa vede nel debito subordinato la possibilità di catturare ritorni interessanti. Due soluzioni su preferenza per il rischio e di credito sulla duration

di Stefano Caratelli 14 Giugno 2022 10:37

In un ambiente di mercato finora abbastanza turbolento nella prima parte dell’anno gli investitori sono alla ricerca di occasioni di rendimento nel medio periodo. Tra le opportunità che si offrono, Lazard segnala il debito subordinato, soprattutto di matrice bancaria e denominato in euro. La storica casa ha una preferenza per il rischio di credito rispetto al rischio duration, per i bond High Yield rispetto agli Investment Grade, e in particolare per i titoli Tier 2 e AT1, vale a dire strumenti di finanziamento delle riserve e di rafforzamento patrimoniale degli istituti di credito. Il segmento è presidiato da Lazard con due soluzioni dedicate, focalizzate sulle due tipologie.

Entrambe le soluzioni si basano su una gestione attiva ed un’approfondita analisi settoriale, che permette di selezionare emittenti e titoli che rispondano anche ai criteri di selezione SRI (Sustainable & Responsible Investment). La prima è una strategia detta ‘blend’, che permette di investire in tutta la struttura di capitale delle banche europee, con una preponderanza di titoli Tier 2, offrendo quindi una volatilità e un rendimento ridotti rispetto alla seconda soluzione su un orizzonte temporale de tre anni. Quest’ultima, si concentra infatti sugli strumenti Tier 1, più volatili ma al contempo in grado di offrire un rendimento superiore su cinque anni, grazie alle loro caratteristiche di titoli ‘High Yield’ e ai loro livelli di spread.

La strategia di investimento, illustrata in un incontro dal team di Lazard composto da François Lavier, CFA Managing director Head of Subordinated Financial Debt Portfolio Manager – Analyst, Alexis Lautrette Senior Vice President Portfolio Manager – Analyst, e Sergio Gallo Portfolio Manager – Analyst, si inquadra in una visione di mercato che prevede nel breve termine che gli spread del credito continuino a soffrire per l’incertezza macroeconomica. Ma su un orizzonte di medio termine, tra i 3 e i 5 anni, gli esperti di Lazard ritengono che l’outlook dei ritorni e della performance del debito subordinato sia attraente, considerati i livelli attuali di valutazioni. I fondamentali del settore finanziario europeo sono visti come ‘molto robusti’ e in grado di assorbire il recente shock causato da eventi geopolitici o anche una potenziale recessione.

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

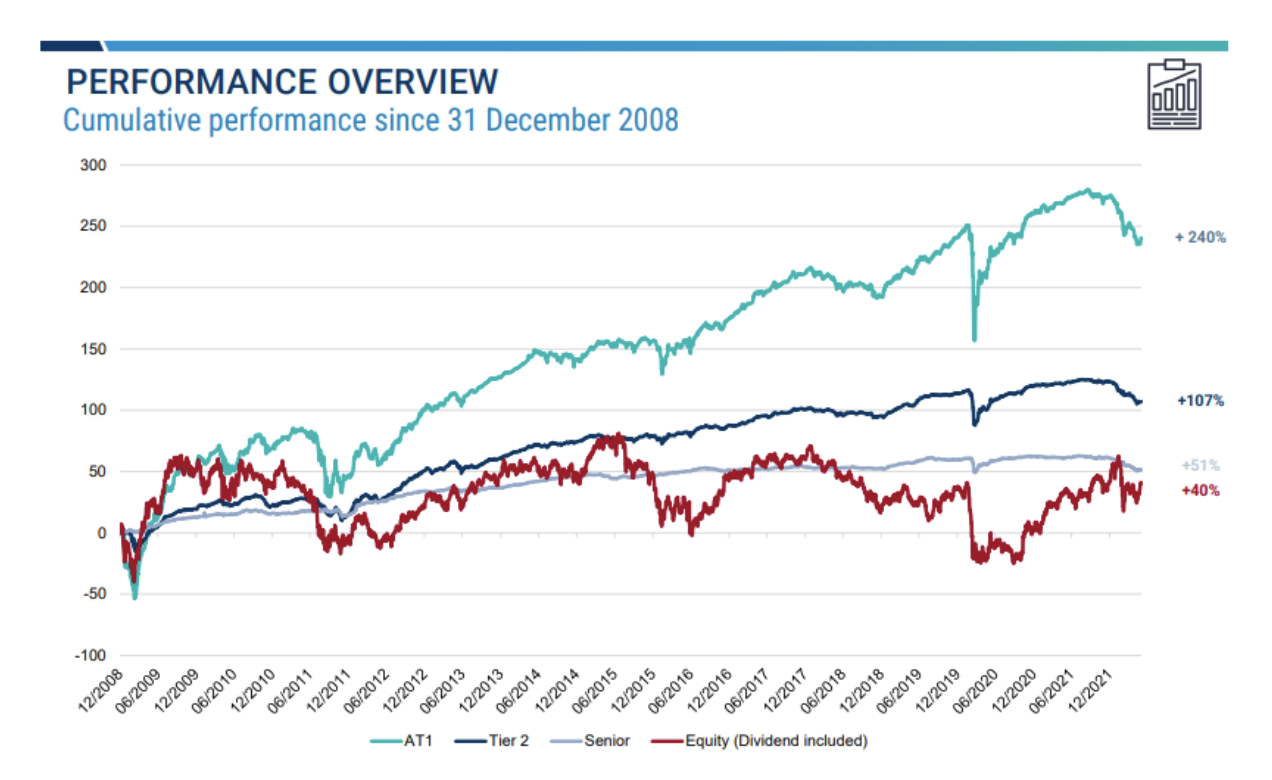

La strategia di Lazard si concentra sulla parte intermedia della struttura di capitale degli istituti di credito, che vede al vertice il debito senior e alla base la componente azionaria. Questa componente, fatta appunto di strumenti di debito AT1 e Tier2, ha sovraperformato notevolmente le componenti di debito senior e di equity nell’arco temporale che va dalla crisi finanziaria globale del 2008 ad oggi, come mostra il grafico qui sotto proposto dalla stessa Lazard.

In generale, Lazard esprime una preferenza per il rischio di credito rispetto alla duration e sottolinea che, grazie alla riduzione della duration e alle strategie di hedging sui tassi d’interesse attuate, i fondi di Lazard focalizzati sul debito bancario subordinato hanno sovraperformato i propri indici di riferimento nel complicato contesto di mercato attuale. Inoltre, la stessa Lazard stima che l’impatto del conflitto tra Russia e Ucraina sui solidi fondamentali del settore bancario europeo dovrebbe essere limitato.

Un’area a cui il segmento del debito subordinato è sensibile è quella dell’M&A. Al proposito, gli esperti di Lazard prevedono che il consolidamento sul settore finanziario europeo dovrebbe rallentare nel breve periodo. In alcune regioni, alcuni accostamenti dovrebbero concretizzarsi, mentre le operazioni ‘cross-border’ saranno esplorate su un orizzonte temporale più lungo.

GESTIONE ATTIVA PER BATTERE I BENCHMARK

Entrambe le soluzioni si basano su una gestione attiva ed un’approfondita analisi settoriale, che permette di selezionare emittenti e titoli che rispondano anche ai criteri di selezione SRI (Sustainable & Responsible Investment). La prima è una strategia detta ‘blend’, che permette di investire in tutta la struttura di capitale delle banche europee, con una preponderanza di titoli Tier 2, offrendo quindi una volatilità e un rendimento ridotti rispetto alla seconda soluzione su un orizzonte temporale de tre anni. Quest’ultima, si concentra infatti sugli strumenti Tier 1, più volatili ma al contempo in grado di offrire un rendimento superiore su cinque anni, grazie alle loro caratteristiche di titoli ‘High Yield’ e ai loro livelli di spread.

ORIZZONTE DI MEDIO TERMINE

La strategia di investimento, illustrata in un incontro dal team di Lazard composto da François Lavier, CFA Managing director Head of Subordinated Financial Debt Portfolio Manager – Analyst, Alexis Lautrette Senior Vice President Portfolio Manager – Analyst, e Sergio Gallo Portfolio Manager – Analyst, si inquadra in una visione di mercato che prevede nel breve termine che gli spread del credito continuino a soffrire per l’incertezza macroeconomica. Ma su un orizzonte di medio termine, tra i 3 e i 5 anni, gli esperti di Lazard ritengono che l’outlook dei ritorni e della performance del debito subordinato sia attraente, considerati i livelli attuali di valutazioni. I fondamentali del settore finanziario europeo sono visti come ‘molto robusti’ e in grado di assorbire il recente shock causato da eventi geopolitici o anche una potenziale recessione.

LA STRUTTURA DI CAPITALE DEGLI ISTITUTI

La strategia di Lazard si concentra sulla parte intermedia della struttura di capitale degli istituti di credito, che vede al vertice il debito senior e alla base la componente azionaria. Questa componente, fatta appunto di strumenti di debito AT1 e Tier2, ha sovraperformato notevolmente le componenti di debito senior e di equity nell’arco temporale che va dalla crisi finanziaria globale del 2008 ad oggi, come mostra il grafico qui sotto proposto dalla stessa Lazard.

RETTO L’IMPATTO DELLA GUERRA

In generale, Lazard esprime una preferenza per il rischio di credito rispetto alla duration e sottolinea che, grazie alla riduzione della duration e alle strategie di hedging sui tassi d’interesse attuate, i fondi di Lazard focalizzati sul debito bancario subordinato hanno sovraperformato i propri indici di riferimento nel complicato contesto di mercato attuale. Inoltre, la stessa Lazard stima che l’impatto del conflitto tra Russia e Ucraina sui solidi fondamentali del settore bancario europeo dovrebbe essere limitato.

M&A BANCARIE IN MOVIMENTO

Un’area a cui il segmento del debito subordinato è sensibile è quella dell’M&A. Al proposito, gli esperti di Lazard prevedono che il consolidamento sul settore finanziario europeo dovrebbe rallentare nel breve periodo. In alcune regioni, alcuni accostamenti dovrebbero concretizzarsi, mentre le operazioni ‘cross-border’ saranno esplorate su un orizzonte temporale più lungo.