inflazione

Gli allarmi inflazione non spaventano il mercato dei bond, ecco perché

A differenza degli anni 70, l’aumento dei prezzi potrebbe questa volta aiutare e non ostacolare il riposizionamento post covid dell’economia. E intanto la corsa delle commodity mostra segni di stanchezza

18 Ottobre 2021 08:10

L’inflazione è la bestia nera degli investitori obbligazionari, perché svaluta nel tempo l’asset rappresentato dal debito, con una perdita che non viene compensata dalle cedole, a meno che non si tratti di bond indicizzati. Per cui il mercato comincia a chiedere agli emittenti un premio superiore in termini di rendimento. Nonostante gli allarmi che ci stanno bombardando di questi tempi, con titoli che fanno diventare uno “strappo” l’inflazione americana uscita a settembre lo 0,1 sopra le attese ma con il tasso core sotto, il clima sul mercato non sembra riflettere apprensioni. Il rendimento del Treasury resta in area 1,5% ben sotto i massimi dell’anno. E intanto gli investitori istituzionali globali si mettono in fila per comprare il green bond della UE, che a 15 anni rende lo 0,45% con una richiesta di 135 miliardi a fronte di 12 miliardi offerti.

È vero che c’è la rete dei compratori di ultima istanza, vale a dire Fed e Bce. Ma la prima si prepara a ridurre gli acquisti per chiudere il rubinetto nel 2022 mentre la seconda si avvicina alla conclusione del PEPP, anche se resta il quantitative easing. Inoltre, gli spread sulla parte più rischiosa della curva dei tassi, vale a dire high yield, restano molto compressi. È vero che anche qui le due banche centrali comprano, soprattutto usando gli Etf, ma senza esagerare, nell’ordine della centinaia di milioni e non di miliardi. Quella che ha rialzato la testa con la ripartenza post covid delle economie è un’inflazione diversa dal passato, manca la componente salariale, ed è più originata sul lato dell’offerta di energia, materie prime e componenti che non dal lato di una domanda resa euforica del surriscaldamento dell’economia.

Un precedente risale agli anni 70, quando la strozzatura dell’offerta di petrolio fu deliberata e ‘politica’ da parte dei paesi arabi, che facevano pressione sull’occidente durante le guerre contro Israele. Il caro energia andò a colpire economie in stagnazione e transizione con USA e Europa che avevano appena messo in piedi importanti strutture di welfare, per cui si innescò una spirale prezzi-salari in un contesto di recessione alternante. Niente di simile oggi, quando invece il ritorno dell’inflazione ha soprattutto a che fare con la velocità con cui si sono mosse le economie, prima violenta recessione e disoccupazione, poi rimbalzo altrettanto violento. La catena globale di fornitura di energia, materie prime e componenti non è stata altrettanto veloce, né nella fase di caduta, né soprattutto in quella della ripartenza.

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

I grafici dei prezzi del petrolio, delle materie prime, e di componenti ormai essenziali per qualunque cosa come i chip, visualizzano bene il movimento, ma fanno anche vedere che molto probabilmente la fiammata dell’inflazione sul lato dell’offerta è transitoria, anche se non si sa esattamente quanto a lungo. Prendiamo una commodity che fa poco titolo sui giornali, il legname, importante per l’industria delle costruzioni, soprattutto negli USA. Dal picco di 1.670 dollari toccato a inizio maggio il prezzo del ‘lumber’ è sceso fino a 450 dollari a metà agosto, per rimbalzare nelle ultime settimane a 760 dollari, alla chiusura di venerdì 15 ottobre. Sta per ripartire o si prepara ad atterrare nell’area 250-500 dollari del decennio pre-covid? Un altro esempio interessante sono i fertilizzanti, uno dei settori più importanti del downstream petrolifero. Come molte altre commodity, il prezzo aveva toccato un picco nel 2007-2008 balzando in poco tempo da 300 a 900 e passa dollari, ora sta replicando e dallo stesso punto di partenza nel 2021 è arrivato a sfiorare quota 1.000 dollari, un livello secondo alcuni da bolla.

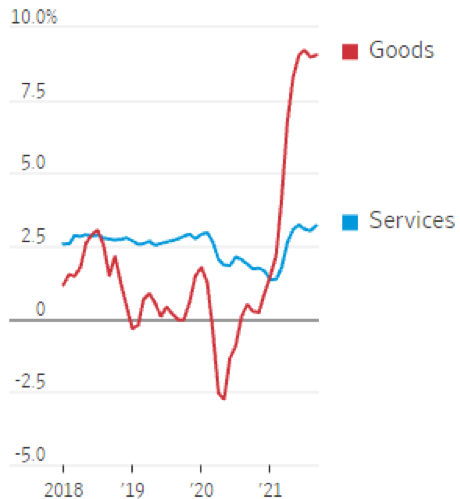

Ma anche l’inflazione ‘normale’ vale a dire da domanda, questa volta è diversa. Secondo il WSJ il cambiamento di molti comportamenti di acquisto, dovuti al covid, ha spinto al rialzo i prezzi di molti beni, dagli elettrodomestici, all’elettronica di consumo, a tutto quello che riguarda la casa da trasformare in ufficio, quindi magari anche più grande e più lontana dalla metropoli. Lo stesso non è successo per i servizi, anche discrezionali come i ristoranti, nonostante siano ripartiti. Il grafico qui sotto mostra l’inflazione a due velocità negli USA, con i prezzi dei servizi più o meno ai livelli pre-pandemia e quelli dei beni in netto aumento.

[caption id="attachment_192266" align="alignnone" width="350"] Prezzi al consumo Usa di beni e servizi anno su anno (Fonte: dipartimento Usa al Lavoro)[/caption]

Prezzi al consumo Usa di beni e servizi anno su anno (Fonte: dipartimento Usa al Lavoro)[/caption]

E anche questo tipo di nuova inflazione sostenuta dalla domanda potrebbe non essere negativo. Il Journal cita uno studio presentato ad agosto a Jackson Hole secondo cui l’inflazione può facilitare la risposta del sistema produttivo a cambiamenti importanti dei consumi come quelli in corso, sostenendo la crescita dove la domanda aumenta, mentre tiene lontana la forza lavoro dai settori più trascurati, che non possono permettersi salari più alti.

Per la Fed sembra un dilemma che si può sciogliere solo alzando i tassi, ma forse è solo apparente. Se un’inflazione anche più duratura del previsto aiuta l’economia a fare gli aggiustamenti necessari potrebbe anche accettarla benevolmente. È un po’ il contrario degli anni 70, quando l’inflazione da offerta ostacolava la ristrutturazione produttiva nei paesi sviluppati, facendone salire i costi. In generale, i due corni del dilemma sono le commodity care e i rendimenti ancora storicamente bassi dei bond. L’investitore dovrebbe considerare, anche alla luce di come si muove il mercato, che forse è più probabile che i primi siano destinati a scendere che i secondi a salire bruscamente.

I COMPRATORI DI ULTIMA ISTANZA

È vero che c’è la rete dei compratori di ultima istanza, vale a dire Fed e Bce. Ma la prima si prepara a ridurre gli acquisti per chiudere il rubinetto nel 2022 mentre la seconda si avvicina alla conclusione del PEPP, anche se resta il quantitative easing. Inoltre, gli spread sulla parte più rischiosa della curva dei tassi, vale a dire high yield, restano molto compressi. È vero che anche qui le due banche centrali comprano, soprattutto usando gli Etf, ma senza esagerare, nell’ordine della centinaia di milioni e non di miliardi. Quella che ha rialzato la testa con la ripartenza post covid delle economie è un’inflazione diversa dal passato, manca la componente salariale, ed è più originata sul lato dell’offerta di energia, materie prime e componenti che non dal lato di una domanda resa euforica del surriscaldamento dell’economia.

IL PRECEDENTE DEGLI ANNI 70

Un precedente risale agli anni 70, quando la strozzatura dell’offerta di petrolio fu deliberata e ‘politica’ da parte dei paesi arabi, che facevano pressione sull’occidente durante le guerre contro Israele. Il caro energia andò a colpire economie in stagnazione e transizione con USA e Europa che avevano appena messo in piedi importanti strutture di welfare, per cui si innescò una spirale prezzi-salari in un contesto di recessione alternante. Niente di simile oggi, quando invece il ritorno dell’inflazione ha soprattutto a che fare con la velocità con cui si sono mosse le economie, prima violenta recessione e disoccupazione, poi rimbalzo altrettanto violento. La catena globale di fornitura di energia, materie prime e componenti non è stata altrettanto veloce, né nella fase di caduta, né soprattutto in quella della ripartenza.

MOVIMENTI ESTREMI DI ALCUNE COMMODITY

I grafici dei prezzi del petrolio, delle materie prime, e di componenti ormai essenziali per qualunque cosa come i chip, visualizzano bene il movimento, ma fanno anche vedere che molto probabilmente la fiammata dell’inflazione sul lato dell’offerta è transitoria, anche se non si sa esattamente quanto a lungo. Prendiamo una commodity che fa poco titolo sui giornali, il legname, importante per l’industria delle costruzioni, soprattutto negli USA. Dal picco di 1.670 dollari toccato a inizio maggio il prezzo del ‘lumber’ è sceso fino a 450 dollari a metà agosto, per rimbalzare nelle ultime settimane a 760 dollari, alla chiusura di venerdì 15 ottobre. Sta per ripartire o si prepara ad atterrare nell’area 250-500 dollari del decennio pre-covid? Un altro esempio interessante sono i fertilizzanti, uno dei settori più importanti del downstream petrolifero. Come molte altre commodity, il prezzo aveva toccato un picco nel 2007-2008 balzando in poco tempo da 300 a 900 e passa dollari, ora sta replicando e dallo stesso punto di partenza nel 2021 è arrivato a sfiorare quota 1.000 dollari, un livello secondo alcuni da bolla.

ANCHE L’INFLAZIONE DA DOMANDA PUÒ ESSERE ‘BUONA’

Ma anche l’inflazione ‘normale’ vale a dire da domanda, questa volta è diversa. Secondo il WSJ il cambiamento di molti comportamenti di acquisto, dovuti al covid, ha spinto al rialzo i prezzi di molti beni, dagli elettrodomestici, all’elettronica di consumo, a tutto quello che riguarda la casa da trasformare in ufficio, quindi magari anche più grande e più lontana dalla metropoli. Lo stesso non è successo per i servizi, anche discrezionali come i ristoranti, nonostante siano ripartiti. Il grafico qui sotto mostra l’inflazione a due velocità negli USA, con i prezzi dei servizi più o meno ai livelli pre-pandemia e quelli dei beni in netto aumento.

[caption id="attachment_192266" align="alignnone" width="350"]

Prezzi al consumo Usa di beni e servizi anno su anno (Fonte: dipartimento Usa al Lavoro)[/caption]E anche questo tipo di nuova inflazione sostenuta dalla domanda potrebbe non essere negativo. Il Journal cita uno studio presentato ad agosto a Jackson Hole secondo cui l’inflazione può facilitare la risposta del sistema produttivo a cambiamenti importanti dei consumi come quelli in corso, sostenendo la crescita dove la domanda aumenta, mentre tiene lontana la forza lavoro dai settori più trascurati, che non possono permettersi salari più alti.

BOTTOM LINE

Per la Fed sembra un dilemma che si può sciogliere solo alzando i tassi, ma forse è solo apparente. Se un’inflazione anche più duratura del previsto aiuta l’economia a fare gli aggiustamenti necessari potrebbe anche accettarla benevolmente. È un po’ il contrario degli anni 70, quando l’inflazione da offerta ostacolava la ristrutturazione produttiva nei paesi sviluppati, facendone salire i costi. In generale, i due corni del dilemma sono le commodity care e i rendimenti ancora storicamente bassi dei bond. L’investitore dovrebbe considerare, anche alla luce di come si muove il mercato, che forse è più probabile che i primi siano destinati a scendere che i secondi a salire bruscamente.