Asset management

Draghi come i grandi asset manager, gestione strategica del rischio

L’obiettivo della crescita sostenibile nel lungo termine richiede di prendersi rischi razionali nel breve. La strategia del premier italiano non è molto diversa da quella dei grandi asset manager

19 Aprile 2021 08:13

A lezione di gestione del rischio dal Professor Mario Draghi. Diversi media hanno "letto" la riapertura graduale annunciata dal premier venerdì 16 aprile come un cedimento alle pressioni dei settori più penalizzati dai lockdown, a cominciare da ristoratori e operatori del tempo libero. In realtà la svolta dell’ex capo della BCE può essere analizzata infilando gli occhiali dell’asset manager, ruolo che alla fine è più o meno lo stesso, si tratti di gestire i risparmi o il governo di un paese, con l’obiettivo di aumentare il benessere del "cliente", si tratti di un fondo pensione o di un’intera comunità nazionale. Dove vede il rischio principale il presidente del Consiglio? Nella crescita, o meglio nell’eventualità che non riparta abbastanza robusta e soprattutto sostenibile. Le risorse disponibili vanno impiegate senza risparmio per evitare questo rischio.

Dove Draghi il rischio proprio non lo vede è nel debito pubblico, che da quasi 30 anni è lo spauracchio numero uno di chi occupa Palazzo Chigi. Che possa arrivare al 160% del PIL e anche oltre non lo preoccupa, perché anche qui quello che conta è la sostenibilità, vale a dire il costo, vale a dire gli interessi pagati agli investitori. Se sono a zero o quasi, e lo resteranno per un bel po’ di tempo, il rischio non c’è. E il virus? Qui il rischio ovviamente c’è, ma è ragionevole assumerlo se non si esagera. Con le vaccinazioni che vanno avanti, la pandemia è un rischio di breve termine, come l’inflazione in agguato tanto temuta soprattutto in America.

Il rischio vero, di lungo termine, è la mancata crescita, che può compromettere, sempre nel lungo termine, anche la sostenibilità del debito. Il dilemma di chi governa l’Italia da quando è scoppiata la pandemia è lo stesso che induce milioni di famiglie e imprese a tenere congelati migliaia di miliardi sui depositi bancari se non sotto il materasso. Il modo migliore per non rischiare di perderli è non impiegarli. Nel breve termine può anche funzionare. Nel lungo termine può voler dire trovarsi a 70 o 80 anni a dover fare un lavoro part time, se uno ce la fa ancora, perché la pensione non basta a tirare avanti. Draghi non è il solo a pensare, in giro per il mondo, che il virus sia diventato un rischio gestibile e non sia più in cima alla lista dei pericoli che si corrono.

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

Una conferma decisamente autorevole viene da Bank of America, che ogni mese tasta il polso a circa 200 fund manager che gestiscono un totale di mezzo trilione di dollari andandogli a chiedere dove vedono i maggiori rischi e cosa pensano delle prospettive dei mercati. L’edizione di aprile scopre che per il secondo mese consecutivo da quando è esplosa, la pandemia non è più in cima alla lista dei rischi, posto occupato, anche qui per la seconda volta consecutiva, dall’accoppiata "taper tantrum" e inflazione, dove il primo indica la paura che stia arrivando l’annuncio di un inizio di chiusura dei rubinetti della liquidità, come quello dell’allora capo della Fed Bernanke che fece sbandare i mercati nel 2013 proprio in coincidenza con una fiammata inflazionistica. I due rischi sono ritenuti i più pericolosi da circa il 30% degli intervistati, mentre possibili incidenti di percorso nelle vaccinazioni si contendono il terzo e quarto posto con il timore di tasse troppo pesanti in arrivo da Biden, con entrambi che preoccupano più o meno il 15% dei gestori. Chiude la classifica il rischio che la ripresa economica tocchi il picco troppo presto, temuto solo dal 5%.

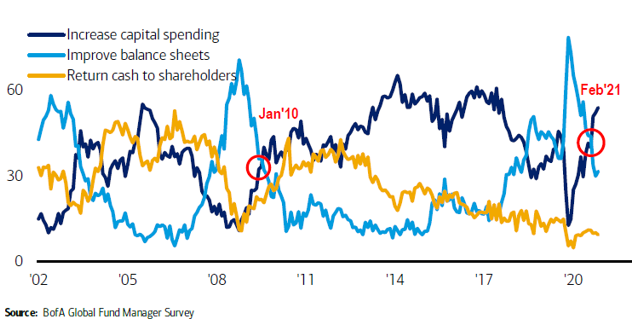

Anche sulla necessità di spendere senza risparmio in investimenti, gli asset manager globali la pensano come il Professor Draghi. Il grafico qui sotto ripreso dalla survey di BofA mostra infatti che fino alla seconda metà del 2020 la preoccupazione maggiore era che le imprese si concentrassero sulla solidità dei bilanci, poi l’inversione di tendenza con il focus che si è spostato sull’aumento della spesa per investimenti, perché sono la semina della crescita futura, che è oggi molto più importante della distribuzione di cash agli azionisti sotto forma di dividendi e buy back.

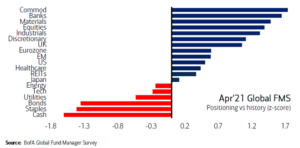

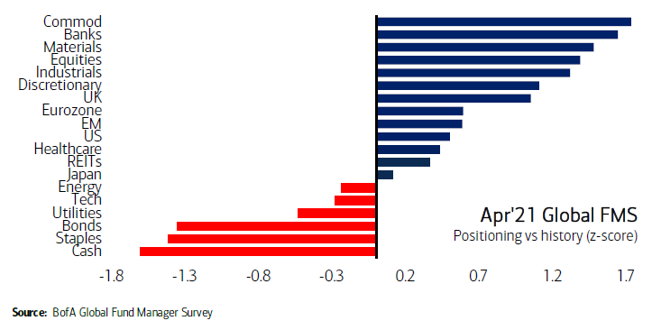

La ripartenza del ciclo, vale a dire tornare come eravamo prima della pandemia, si conferma invece un tema decisamente ciclico. Oggi i portafogli sono sbilanciati sui temi della crescita "classica", a partire da commodity e finanziari, e ancora sottopesati su temi di più lungo termine, come i tecnologici, come si vede nel "grafico del mese" proposto da BofA, che mostra uno sbilanciamento sui temi ciclici rispetto alla media degli ultimi 10 anni.

Sono dati che si prestano a una lettura "contrarian", quando c’è troppo affollamento su un’estremità della barca è probabile che ci si riposizionerà verso la parte opposta. Non è sicuramente lo scenario di una bolla, esclusa infatti dalla stragrande maggioranza degli asset manager, mentre tre quarti la vede nel Bitcoin. Ma è uno scenario che potrebbe preludere a una correzione dell’azionario in corso d’anno, soprattutto se il rendimento dei Treasury dovesse spingersi in area 2,5-30%, rendendo l’obbligazionario competitivo rispetto all’equity.

La gestione del rischio è una componente essenziale sia dell’arte di governare che di quella di gestire gli asset finanziari. Prendersene un po’, razionalmente, nel breve termine, può essere essenziale per evitare quelli di lungo termine e conseguire il successo finale, che si chiama crescita sostenibile, sia che si parli di asset finanziari che del benessere di una comunità.

NESSUN RISCHIO NEL DEBITO ELEVATO

Dove Draghi il rischio proprio non lo vede è nel debito pubblico, che da quasi 30 anni è lo spauracchio numero uno di chi occupa Palazzo Chigi. Che possa arrivare al 160% del PIL e anche oltre non lo preoccupa, perché anche qui quello che conta è la sostenibilità, vale a dire il costo, vale a dire gli interessi pagati agli investitori. Se sono a zero o quasi, e lo resteranno per un bel po’ di tempo, il rischio non c’è. E il virus? Qui il rischio ovviamente c’è, ma è ragionevole assumerlo se non si esagera. Con le vaccinazioni che vanno avanti, la pandemia è un rischio di breve termine, come l’inflazione in agguato tanto temuta soprattutto in America.

IL DILEMMA DI CHI GOVERNA L’ITALIA

Il rischio vero, di lungo termine, è la mancata crescita, che può compromettere, sempre nel lungo termine, anche la sostenibilità del debito. Il dilemma di chi governa l’Italia da quando è scoppiata la pandemia è lo stesso che induce milioni di famiglie e imprese a tenere congelati migliaia di miliardi sui depositi bancari se non sotto il materasso. Il modo migliore per non rischiare di perderli è non impiegarli. Nel breve termine può anche funzionare. Nel lungo termine può voler dire trovarsi a 70 o 80 anni a dover fare un lavoro part time, se uno ce la fa ancora, perché la pensione non basta a tirare avanti. Draghi non è il solo a pensare, in giro per il mondo, che il virus sia diventato un rischio gestibile e non sia più in cima alla lista dei pericoli che si corrono.

UNA CONFERMA AUTOREVOLE DALLA SURVEY DI BOFA

Una conferma decisamente autorevole viene da Bank of America, che ogni mese tasta il polso a circa 200 fund manager che gestiscono un totale di mezzo trilione di dollari andandogli a chiedere dove vedono i maggiori rischi e cosa pensano delle prospettive dei mercati. L’edizione di aprile scopre che per il secondo mese consecutivo da quando è esplosa, la pandemia non è più in cima alla lista dei rischi, posto occupato, anche qui per la seconda volta consecutiva, dall’accoppiata "taper tantrum" e inflazione, dove il primo indica la paura che stia arrivando l’annuncio di un inizio di chiusura dei rubinetti della liquidità, come quello dell’allora capo della Fed Bernanke che fece sbandare i mercati nel 2013 proprio in coincidenza con una fiammata inflazionistica. I due rischi sono ritenuti i più pericolosi da circa il 30% degli intervistati, mentre possibili incidenti di percorso nelle vaccinazioni si contendono il terzo e quarto posto con il timore di tasse troppo pesanti in arrivo da Biden, con entrambi che preoccupano più o meno il 15% dei gestori. Chiude la classifica il rischio che la ripresa economica tocchi il picco troppo presto, temuto solo dal 5%.

ORA DI SPENDERE IN INVESTIMENTI

Anche sulla necessità di spendere senza risparmio in investimenti, gli asset manager globali la pensano come il Professor Draghi. Il grafico qui sotto ripreso dalla survey di BofA mostra infatti che fino alla seconda metà del 2020 la preoccupazione maggiore era che le imprese si concentrassero sulla solidità dei bilanci, poi l’inversione di tendenza con il focus che si è spostato sull’aumento della spesa per investimenti, perché sono la semina della crescita futura, che è oggi molto più importante della distribuzione di cash agli azionisti sotto forma di dividendi e buy back.

La ripartenza del ciclo, vale a dire tornare come eravamo prima della pandemia, si conferma invece un tema decisamente ciclico. Oggi i portafogli sono sbilanciati sui temi della crescita "classica", a partire da commodity e finanziari, e ancora sottopesati su temi di più lungo termine, come i tecnologici, come si vede nel "grafico del mese" proposto da BofA, che mostra uno sbilanciamento sui temi ciclici rispetto alla media degli ultimi 10 anni.

NESSUNA BOLLA, CORREZIONE POSSIBILE

Sono dati che si prestano a una lettura "contrarian", quando c’è troppo affollamento su un’estremità della barca è probabile che ci si riposizionerà verso la parte opposta. Non è sicuramente lo scenario di una bolla, esclusa infatti dalla stragrande maggioranza degli asset manager, mentre tre quarti la vede nel Bitcoin. Ma è uno scenario che potrebbe preludere a una correzione dell’azionario in corso d’anno, soprattutto se il rendimento dei Treasury dovesse spingersi in area 2,5-30%, rendendo l’obbligazionario competitivo rispetto all’equity.

BOTTOM LINE

La gestione del rischio è una componente essenziale sia dell’arte di governare che di quella di gestire gli asset finanziari. Prendersene un po’, razionalmente, nel breve termine, può essere essenziale per evitare quelli di lungo termine e conseguire il successo finale, che si chiama crescita sostenibile, sia che si parli di asset finanziari che del benessere di una comunità.