Mario Draghi

Effetto Draghi intatto, su spread e azionario solo falsi allarmi

I sussulti dei Btp sono del tutto analoghi se non minori di quelli che hanno investito i Bonos spagnoli sull’onda dell’aumento dei tassi dei Treasury. Ma i trend di lungo termine sono intatti

1 Marzo 2021 08:29

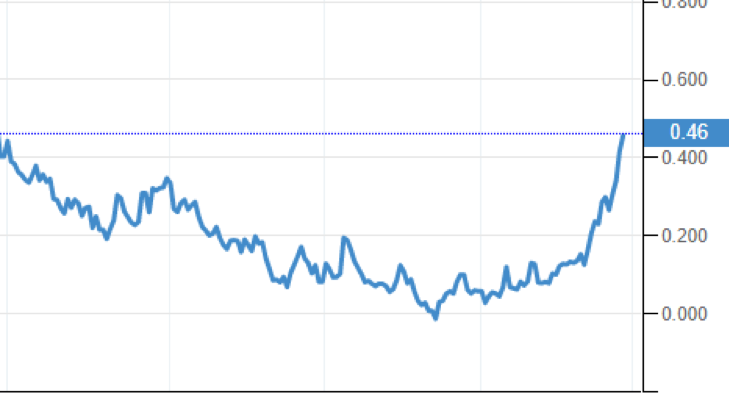

Settimana scorsa abbiamo cercato invano sui media iberici titoli di prima pagina che segnalassero una pericolosa impennata dello spread Bonos-Bund, campanello d’allarme di una minor fiducia di mercati e investitori nella politica e nell’economia della Spagna. In Italia invece non sono mancati sulle prime pagine e in apertura dei notiziari finanziari televisivi che recitavano più o meno “lo spread BTP-Bund tradisce Draghi e torna a 100 punti”. Strano, perché nella parte finale di febbraio lo spread tra il rendimento del decennale governativo spagnolo rispetto al corrispondente germanico si è allargato almeno quanto quello del Btp, con un movimento ancora più marcato se guardiamo al rendimento sul mercato secondario. Quello del Btp, da un minimo di 0,4% toccato l’11 febbraio è risalito fino allo 0,8% della chiusura di giovedì 25 mentre nello stesso periodo il rendimento del titolo del Tesoro spagnolo è passato da 0,10% a 0,46% quasi quintuplicando, contro un semplice raddoppio del corrispondente italiano, come si vede nel grafico qui sotto.

[caption id="attachment_177268" align="alignnone" width="550"] Rendimento Bonos spagnoli a 10 anni luglio 2020-febbraio 2021 (Fonte: Tradingeconomics)[/caption]

Rendimento Bonos spagnoli a 10 anni luglio 2020-febbraio 2021 (Fonte: Tradingeconomics)[/caption]

Poi venerdì 26 entrambi hanno recuperato qualcosa. Gli Strategist delle grandi case d’investimento, con cui FilanciaLounge.com è sempre in contatto, non hanno ovviamente ‘abboccato’ alla narrativa del ritorno dello spread e hanno inquadrato il tema nella dinamica dei mercati. È successo che i rendimenti sulla parte lunga della curva dei tassi americani hanno accelerato al rialzo, sulla spinta di diversi fattori, primo tra tutti la possibilità di un risveglio dell’inflazione in scia alla robusta ripresa economica già iniziata in USA. Il tasso reale a 10 anni, quello che guarda veramente la Fed, è rimasto negativo, ma in pochi giorni è passato a -1,1% a -0,8% provocando fibrillazione. I money manager, che da fine estate erano andati alla ricerca di un po’ di rendimento sui governativi periferici europei, hanno incassato tatticamente i guadagni. In pratica è stato il classico battito d’ali di farfalla, ma alla rovescia: un movimento abbastanza violento sul mercato dei Treasury ha mosso di una manciata di punti i tassi dei governativi periferici in euro.

Si tratta di un aggiustamento tattico. Infatti le grandi case continuano a essere molto positive sull’Italia, sia sul fronte del debito che sull’azionario. Due esempi per tutti: Candriam ha confermato il sovrappeso dei titoli sovrani periferici dell’euro ma ha aumentato l’esposizione sui BTP, mentre un altro asset manager, Lemanik, vede una vera e propria occasione nei titoli finanziari quotati a Milano, giudicando che trattino a sconto fino al 25%. Tornando al mercato americano, dove come sempre comincia e finisce tutto, lo strappo dei rendimenti dei Treasury sembra sia stata un’ottima scusa per portare a casa il profit sui titoli più sensibili ai tassi di interesse, vale a dire i growth, a cominciare dai Big Tech, che hanno fatto la storia del mercato nel 2020. Sono titoli che pesano moltissimo sugli indici, e questo fa andare in ombra movimenti sottostanti importanti, come il rialzo del 20% messo a segno in sole quattro sedute a Wall Street dai titoli legati a viaggi e turismo, con le compagnie aeree protagoniste.

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

Il mercato, soprattutto in America, sta giocando il tema della reflazione e di una ripresa ciclica forse più robusta delle attese, alimentata dagli stimoli di Biden appena approvati e da una Fed che non vuol sentire neanche parlare di aumento dei tassi, almeno fino a che la disoccupazione non rientra sostanzialmente e stabilmente. Per ora la Banca Centrale guidata da Jay Powell non sta indicando l’intenzione di mettere sotto controllo i tassi sulle scadenze lunghe, dai 10 anni in poi, come fanno ad esempio da tempo i giapponesi. Probabilmente il gioco delle Fed è lasciar sfogare il mercato con qualche fiammata aspettando che trovi da solo il limite su cui fermarsi, magari lasciando anche che qualcuno si faccia male da solo se esagera. In Europa la banca centrale fa un po’ più fatica a tenere insieme tensioni in direzioni opposte. Peccato che Mario Draghi, visto come ha messo in riga i partner europei sui vaccini, non abbia anche l’interim della Bce, dove per sette anni ha fatto abbassare la cresta a falchi e falchetti.

Per l’investitore non è il momento di cambiare strategia, i temi secolari di crescita legati all’innovazione distruttiva e creativa sono intatti. Il reflation trade può essere un tema tattico, utile a cavalcare l’onda del 2021 e a profittare delle correzioni per entrare a prezzi più accettabili sui titoli legati alla crescita di lungo termine, a cominciare da USA e Cina. Al tutto si è aggiunta un’Italia tornata attraente in un’ottica di medio periodo.

[caption id="attachment_177268" align="alignnone" width="550"]

Rendimento Bonos spagnoli a 10 anni luglio 2020-febbraio 2021 (Fonte: Tradingeconomics)[/caption]LE GRANDI CASE NON ABBOCCANO

Poi venerdì 26 entrambi hanno recuperato qualcosa. Gli Strategist delle grandi case d’investimento, con cui FilanciaLounge.com è sempre in contatto, non hanno ovviamente ‘abboccato’ alla narrativa del ritorno dello spread e hanno inquadrato il tema nella dinamica dei mercati. È successo che i rendimenti sulla parte lunga della curva dei tassi americani hanno accelerato al rialzo, sulla spinta di diversi fattori, primo tra tutti la possibilità di un risveglio dell’inflazione in scia alla robusta ripresa economica già iniziata in USA. Il tasso reale a 10 anni, quello che guarda veramente la Fed, è rimasto negativo, ma in pochi giorni è passato a -1,1% a -0,8% provocando fibrillazione. I money manager, che da fine estate erano andati alla ricerca di un po’ di rendimento sui governativi periferici europei, hanno incassato tatticamente i guadagni. In pratica è stato il classico battito d’ali di farfalla, ma alla rovescia: un movimento abbastanza violento sul mercato dei Treasury ha mosso di una manciata di punti i tassi dei governativi periferici in euro.

SOLO UN AGGIUSTAMENTO TATTICO

Si tratta di un aggiustamento tattico. Infatti le grandi case continuano a essere molto positive sull’Italia, sia sul fronte del debito che sull’azionario. Due esempi per tutti: Candriam ha confermato il sovrappeso dei titoli sovrani periferici dell’euro ma ha aumentato l’esposizione sui BTP, mentre un altro asset manager, Lemanik, vede una vera e propria occasione nei titoli finanziari quotati a Milano, giudicando che trattino a sconto fino al 25%. Tornando al mercato americano, dove come sempre comincia e finisce tutto, lo strappo dei rendimenti dei Treasury sembra sia stata un’ottima scusa per portare a casa il profit sui titoli più sensibili ai tassi di interesse, vale a dire i growth, a cominciare dai Big Tech, che hanno fatto la storia del mercato nel 2020. Sono titoli che pesano moltissimo sugli indici, e questo fa andare in ombra movimenti sottostanti importanti, come il rialzo del 20% messo a segno in sole quattro sedute a Wall Street dai titoli legati a viaggi e turismo, con le compagnie aeree protagoniste.

LA FED PER ORA LASCIA FARE

Il mercato, soprattutto in America, sta giocando il tema della reflazione e di una ripresa ciclica forse più robusta delle attese, alimentata dagli stimoli di Biden appena approvati e da una Fed che non vuol sentire neanche parlare di aumento dei tassi, almeno fino a che la disoccupazione non rientra sostanzialmente e stabilmente. Per ora la Banca Centrale guidata da Jay Powell non sta indicando l’intenzione di mettere sotto controllo i tassi sulle scadenze lunghe, dai 10 anni in poi, come fanno ad esempio da tempo i giapponesi. Probabilmente il gioco delle Fed è lasciar sfogare il mercato con qualche fiammata aspettando che trovi da solo il limite su cui fermarsi, magari lasciando anche che qualcuno si faccia male da solo se esagera. In Europa la banca centrale fa un po’ più fatica a tenere insieme tensioni in direzioni opposte. Peccato che Mario Draghi, visto come ha messo in riga i partner europei sui vaccini, non abbia anche l’interim della Bce, dove per sette anni ha fatto abbassare la cresta a falchi e falchetti.

BOTTOM LINE

Per l’investitore non è il momento di cambiare strategia, i temi secolari di crescita legati all’innovazione distruttiva e creativa sono intatti. Il reflation trade può essere un tema tattico, utile a cavalcare l’onda del 2021 e a profittare delle correzioni per entrare a prezzi più accettabili sui titoli legati alla crescita di lungo termine, a cominciare da USA e Cina. Al tutto si è aggiunta un’Italia tornata attraente in un’ottica di medio periodo.