Attese e mercati

Attese e mercati, la Fed pronta all'ultimo meeting prima della pausa elettorale

Torna la Fed ma i mercati guardano di più alle mosse di Washington per il rinnovo dei sostegni fiscali. I lati meno noti del Covid, come la distorsione di indicatori chiave a partire dall’inflazione. Perché gli investitori pensano che alla fine con il virus si conviverà

14 Settembre 2020 10:56

I MERCATI GUARDANO PIÙ A WASHINGTON CHE ALLA FED

Non c’è grandissima attesa sui mercati per l’ultima riunione del FOMC prima delle elezioni, in calendario per il 15-16 settembre. Il comitato che decide la politica monetaria americana si limiterà probabilmente a confermare e dettagliare quanto già annunciato a fine agosto dal suo presidente Jay Powell, vale a dire che lascerà correre l’inflazione anche oltre il target del 2% se serve a creare occupazione, vale a dire tassi fermi intorno a zero per anni, si dice fino al 2023-25, ma c’è chi si spinge a profetizzare fino al 2028. Andranno invece probabilmente deluse le attese di fissazione di obiettivi anche per i rendimenti dei T-bond a 10 anni, anche perché per ora non sembra proprio ce ne sia bisogno, visto che se ne stanno bassissimi da soli tra lo 0,6-0,7% da cinque mesi, vale a dire in territorio negativo in termini reali, visto che l’inflazione viaggia all’1,3%. Più attenzione forse per quello che succede a Washington, dove è ancora impasse in Congresso su rinnovate misure di stimolo fiscale, nonostante le sollecitazioni della stessa Federal Reserve e nonostante i circa 30 milioni di americani che ancora non hanno ritrovato occupazione. La palla è nel campo dei Democratici, da cui però non arrivano segni di iniziativa. Forse perché temono che a meno di 50 giorni dal voto nuovi sostegni economici possano dare una mano a Trump.

SE L’INFLAZIONE FOSSE PIU VICINA

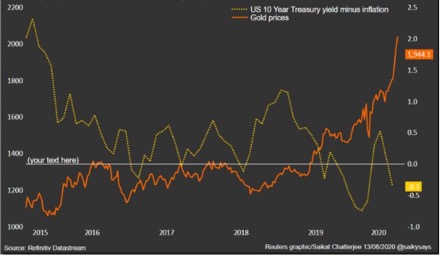

Tra le molte distorsioni causate all’economia dal Covid c’è anche l’attendibilità degli indicatori economici. Uno dei più guardati soprattutto in USA, dopo la svolta della Fed, è l’inflazione. Ad agosto ha sorpreso al rialzo con un +0,4% sul mese e un +1,3% sull’anno, che in termini di tasso core, vale a dire esclusi i prezzi più volatili di alimentari e energia, si è cifrato rispettivamente in +0,4% e +1,7%, ancora sotto ma molto vicino al ‘vecchio’ obiettivo della Fed del 2%, ora abbandonato dopo la decisione di lasciarla correre anche oltre. Ma qual è l’inflazione ‘vera’, sperimentata nella vita reale ai tempi del Covid? Nel basket di beni e servizi usato per le statistiche sui prezzi hanno un certo peso le tariffe aeree e il costo del pernottamento in alberghi, per non parlare delle cene al ristorante e in pizzeria. Ma le spese destinate a queste voci sono crollate. Sono invece schizzati, almeno in USA, i prezzi delle auto usate, che però pesano molto meno sull’indice. Forse per questo le previsioni di alcuni economisti su un inatteso ritorno dell’inflazione sono meno sballate di quello che sembrano. E forse per questo l’oro sembra aver preso il posto del T-bond come bene rifugio preferito, come pare indicare la chart qui sotto.

[caption id="attachment_165870" align="alignnone" width="440"]

Prezzo dell’oro e rendimento reale del T-bond a confronto[/caption]

Prezzo dell’oro e rendimento reale del T-bond a confronto[/caption]VERSO LA CONVIVENZA CON IL COVID

Il tormentone elettorale si snoda in parallelo con lo storytelling dei contagi, che in America colpirebbero più che altrove, e delle preoccupazioni che il vaccino arrivi troppo tardi o sia inefficace. Ma girando per i siti americani si trovano notizie in contro-tendenza, come quella secondo cui le statistiche riviste dei Centers for Disease Control attribuirebbero al Covid-19 la responsabilità diretta solo del 6% dei decessi finora registrati, vale a dire 10-11.000 su 180.000 circa. Per il resto delle morti il Covid ha contribuito, ma in combinazione con patologie già in atto, soprattutto tra gli anziani. Intanto si aspetta il vaccino, ma il mercato sembra sempre meno mosso dalle notizie che lo avvicinano o lo allontanano. Sembra che tra gli investitori prevalga l’idea che alla fine il mondo imparerà a convivere col virus, con o senza vaccino, identificando sempre meglio chi e come va protetto e migliorando continuamente i trattamenti sanitari. Intanto gli indicatori di attività dell’economia globale continuano a disegnare una bella V, ma i volumi del commercio mondiale misurati dal Baltic Dry Index hanno un andamento più contrastato e dopo un rimbalzo con picco a giugno sono arretrati, anche se restano ancora molto sopra i livelli di marzo-maggio.