mercati emergenti

Brasile, Turchia e Sudafrica, gli emergenti più vulnerabili nel post pandemia

L’analisi di Patrick Zweifel di Pictet Asset Management prende in considerazione le politiche fiscali adottate da otto Paesi emergenti in risposta allo shock economico del coronavirus

25 Giugno 2020 19:00

Come stanno reagendo i mercati emergenti alla pandemia, sul fronte delle politiche fiscali? Se ne è occupato Patrick Zweifel, chief economist di Pictet Asset Management, nel suo Monitor dei mercati emergenti, tra i quali “il travagliato trio costituito da Brasile, Turchia e Sudafrica pare particolarmente vulnerabile”.

A soffrire maggiormente, come nei casi precedenti di forte avversione al rischio, sono le valute dei Paesi emergenti più dipendenti dai finanziamenti da parte degli investitori esteri. “Le valute di questi Paesi con deficit delle partite correnti (Cad, current-account-deficit) sono infatti in flessione del -13% da inizio anno.”, osserva Zweifel. Si tratta in particolare di India, Indonesia, Malaysia, Brasile, Messico, Colombia, Turchia e Sudafrica.

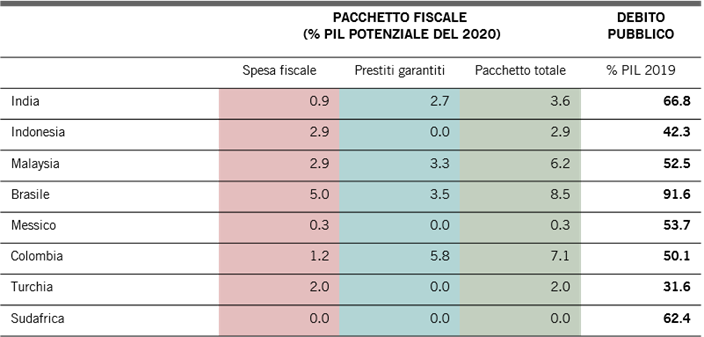

Per l’esperto, “i pacchetti fiscali totali per gli otto Paesi in esame paiono di dimensioni importanti (ad esempio, 8,5% del Pil per il Brasile o 7,1% per la Colombia). Tuttavia, una porzione importante di tali stimoli è costituita dai prestiti garantiti - prestiti ponte alle società per consentire loro di sopravvivere alla crisi - che non necessariamente si sommeranno al debito pubblico in quanto dovrebbero essere ripagati”. In questo caso il condizionale è d’obbligo, perché si ipotizza che queste aziende non saranno insolventi o che i governi non abbuoneranno i loro prestiti.

Fig. 1 - Pacchetti fiscali per gli 8 principali mercati emergenti con Cad

Fonte: Pictet Asset Management, CEIC, Refinitiv; maggio 2020

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

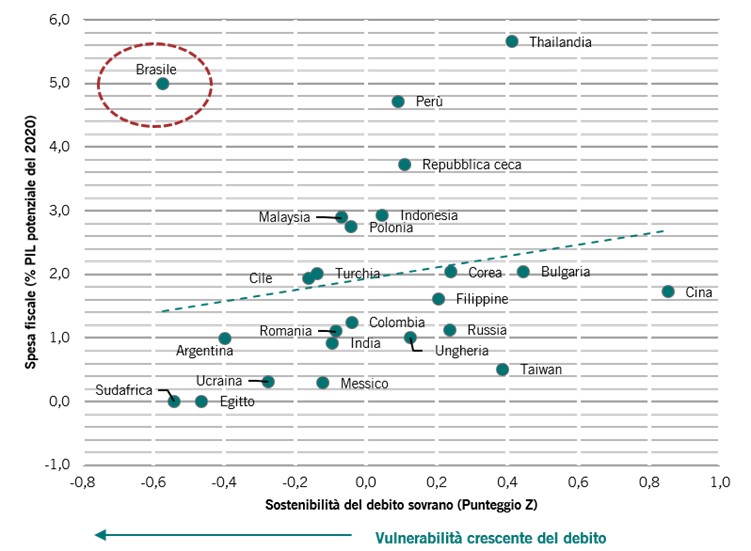

L’eccezione è il Brasile. Come spiega Zweifel, se ci si concentra solo sulla spesa fiscale che inciderà sul debito, “i mercati emergenti paiono aver nel complesso raggiunto un buon equilibrio tra necessità e convenienza, tutti tranne il Brasile. Ma il debito pubblico è solo uno degli indicatori che a nostro avviso andrebbe considerato”. Come rivela la figura sotto, “i maggiori stimoli fiscali sono giunti da quei Paesi con un debito più sostenibile o, per contro, maggiore è il rischio sovrano, più debole è lo stimolo fiscale. Esempi di un debito elevato e bassi stimoli comprendono il Sudafrica e l’India. Di nuovo l’eccezione degna di nota è il Brasile, che è da poco diventato il secondo Paese con il bilancio più vasto dopo la Thailandia, tra i mercati emergenti, pari a 380 miliardi di reais”.

Fig. 2 - Spesa fiscale e punteggio di sostenibilità del debito sovrano dei mercati emergenti

Fonte: Pictet Asset Management, CEIC, Refinitiv; maggio 2020

Tuttavia non mancano i rischi: il più evidente, secondo l’esperto di Pictet Am, è che “pacchetti fiscali più piccoli siano inefficaci e in ultimo conducano a costi maggiori per l’economia in generale. Ad esempio, prevediamo che in Sudafrica una flessione nominale del Pil del -3,7% nel 2020 dovrebbe determinare una contrazione del 5% dei ricavi fiscali”. Per questi motivi, a parere del gestore un eccessivo stimolo fiscale rischierebbe di aumentare l’indebitamento a livelli insostenibili e di distruggere la valuta e l’economia, ma con stimoli fiscali ridotti si può scatenare una crisi economica in grado di ridurre i ricavi fiscali e di annientare la valuta.

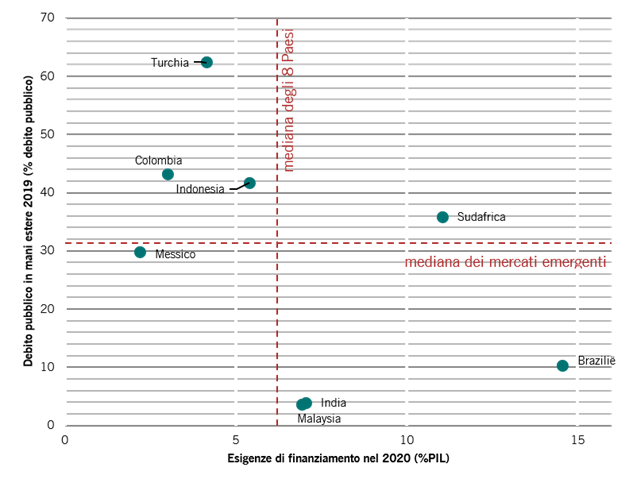

Un altro fattore importante “è la percentuale di investitori nazionali rispetto a quelli esteri. I mercati che hanno ottenuto buoni punteggi, con oltre l’85% del debito pubblico detenuto internamente, sono il Brasile, l’India e la Malaysia. Altri, come la Colombia, l’Indonesia, il Sudafrica e soprattutto la Turchia, hanno una base di investitori estera superiore alla mediana dei mercati emergenti".

Fig. 3 - Esigenze di finanziamento dei mercati emergenti e debito pubblico in mani estere (% del debito pubblico totale)

Fonte: Pictet Asset Management, CEIC, Refinitiv

A quanto emerge dall’analisi di Zweifel, “il Brasile è il Paese con le maggiori esigenze di finanziamento, mentre la Turchia è il più esposto agli investitori esteri. Il Sudafrica, tuttavia, pare il Paese più vulnerabile, in quanto ha un deficit cospicuo da finanziare e una porzione rilevante del suo debito in mani estere”.

Per altri approfondimenti su investimenti e strategie a cura di Pictet Asset Management è possibile visitare il sito corporate e il blog di cultura finanziaria Pictet per Te.

SOFFRONO LE VALUTE DEI PAESI CON CAD

A soffrire maggiormente, come nei casi precedenti di forte avversione al rischio, sono le valute dei Paesi emergenti più dipendenti dai finanziamenti da parte degli investitori esteri. “Le valute di questi Paesi con deficit delle partite correnti (Cad, current-account-deficit) sono infatti in flessione del -13% da inizio anno.”, osserva Zweifel. Si tratta in particolare di India, Indonesia, Malaysia, Brasile, Messico, Colombia, Turchia e Sudafrica.

PACCHETTI DI DIMENSIONI IMPORTANTI

Per l’esperto, “i pacchetti fiscali totali per gli otto Paesi in esame paiono di dimensioni importanti (ad esempio, 8,5% del Pil per il Brasile o 7,1% per la Colombia). Tuttavia, una porzione importante di tali stimoli è costituita dai prestiti garantiti - prestiti ponte alle società per consentire loro di sopravvivere alla crisi - che non necessariamente si sommeranno al debito pubblico in quanto dovrebbero essere ripagati”. In questo caso il condizionale è d’obbligo, perché si ipotizza che queste aziende non saranno insolventi o che i governi non abbuoneranno i loro prestiti.

Fig. 1 - Pacchetti fiscali per gli 8 principali mercati emergenti con Cad

Fonte: Pictet Asset Management, CEIC, Refinitiv; maggio 2020

L’ECCEZIONE BRASILIANA

L’eccezione è il Brasile. Come spiega Zweifel, se ci si concentra solo sulla spesa fiscale che inciderà sul debito, “i mercati emergenti paiono aver nel complesso raggiunto un buon equilibrio tra necessità e convenienza, tutti tranne il Brasile. Ma il debito pubblico è solo uno degli indicatori che a nostro avviso andrebbe considerato”. Come rivela la figura sotto, “i maggiori stimoli fiscali sono giunti da quei Paesi con un debito più sostenibile o, per contro, maggiore è il rischio sovrano, più debole è lo stimolo fiscale. Esempi di un debito elevato e bassi stimoli comprendono il Sudafrica e l’India. Di nuovo l’eccezione degna di nota è il Brasile, che è da poco diventato il secondo Paese con il bilancio più vasto dopo la Thailandia, tra i mercati emergenti, pari a 380 miliardi di reais”.

Fig. 2 - Spesa fiscale e punteggio di sostenibilità del debito sovrano dei mercati emergenti

Fonte: Pictet Asset Management, CEIC, Refinitiv; maggio 2020

RISCHIO INEFFICACIA

Tuttavia non mancano i rischi: il più evidente, secondo l’esperto di Pictet Am, è che “pacchetti fiscali più piccoli siano inefficaci e in ultimo conducano a costi maggiori per l’economia in generale. Ad esempio, prevediamo che in Sudafrica una flessione nominale del Pil del -3,7% nel 2020 dovrebbe determinare una contrazione del 5% dei ricavi fiscali”. Per questi motivi, a parere del gestore un eccessivo stimolo fiscale rischierebbe di aumentare l’indebitamento a livelli insostenibili e di distruggere la valuta e l’economia, ma con stimoli fiscali ridotti si può scatenare una crisi economica in grado di ridurre i ricavi fiscali e di annientare la valuta.

IL FATTORE DEBITO IN MANI ESTERE

Un altro fattore importante “è la percentuale di investitori nazionali rispetto a quelli esteri. I mercati che hanno ottenuto buoni punteggi, con oltre l’85% del debito pubblico detenuto internamente, sono il Brasile, l’India e la Malaysia. Altri, come la Colombia, l’Indonesia, il Sudafrica e soprattutto la Turchia, hanno una base di investitori estera superiore alla mediana dei mercati emergenti".

Fig. 3 - Esigenze di finanziamento dei mercati emergenti e debito pubblico in mani estere (% del debito pubblico totale)

Fonte: Pictet Asset Management, CEIC, Refinitiv

IL TRIO DEI PAESI PIÙ VULNERABILI

A quanto emerge dall’analisi di Zweifel, “il Brasile è il Paese con le maggiori esigenze di finanziamento, mentre la Turchia è il più esposto agli investitori esteri. Il Sudafrica, tuttavia, pare il Paese più vulnerabile, in quanto ha un deficit cospicuo da finanziare e una porzione rilevante del suo debito in mani estere”.

Per altri approfondimenti su investimenti e strategie a cura di Pictet Asset Management è possibile visitare il sito corporate e il blog di cultura finanziaria Pictet per Te.