google

Titoli tech: i pericoli che chi investe in Microsoft, Apple e Google deve conoscere

Più ricavi possono garantire altri rialzi per Microsoft, Google e Apple. Ma i titoli growth sono esposti al rischio di una forte ‘underperfomance’ in caso di compressione dei margini e dei flussi di cassa

20 Febbraio 2020 07:30

A diversi osservatori sono tornate in mente le famose parole ("Irrational Exuberance") pronunciate alla fine del ’96 dall’allora presidente della Fed Alan Greenspan che metteva in guardia dalla crescita esuberante di Wall Street. Dopo quelle parole, l’indice Nasdaq proseguì l’ascesa fino allo scoppio della bolla di Internet a marzo 2000. Dal momento del discorso di Greenspan fino a marzo 2000 – picco degli indici azionari – l'indice tecnologico è salito di 5,53 volte in poco più di 3 anni, cioè del 69,2% all'anno. Il rally attuale dei titoli delle società cosiddette ‘Growth Stocks’, quelle cioè in grado di aumentare i ricavi indipendentemente dal contesto economico, ricorda quella formidabile ascesa.

A questo proposito gli esperti di Zest si sono chiesti se sia possibile tracciare dei parallelismi con gli anni '90. Titoli come Microsoft, Apple, Google, Facebook e Netflix sono stati i veri mattatori in questi ultimi tre anni: Microsoft, in particolare, ha registrato un rialzo del 240%, quasi il 46% all’anno. L’analisi di Zest è caduta proprio su Microsoft grazie anche alla ampia disponibilità di dati finanziari sul titolo.

“Guardando al rapporto valore aziendale – utili prima delle tasse (EV/EBIT), il multiplo più adeguato a nostro avviso per una società di software, dal '99 ad oggi le azioni Microsoft sono state più care solamente il 2% delle volte, L'ultima volta che ciò è accaduto, il valore del titolo non ha registrato alcun progresso nei prezzi per poco più di 10 anni”, fa sapere Alberto Conca, CIO Zest SA.

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

Da notare che, negli ultimi 20 anni, mentre il costo del capitale per Microsoft è rimasto piuttosto stabile, sono cambiate in modo significativo le aspettative del mercato circa la sua crescita prospettica. Per esempio all'inizio del 2000, poco prima dello scoppio della bolla di internet, le aspettative del mercato per il Free Cash Flow di Microsoft erano attestate ad un tasso di crescita del 7% all’anno, rispetto a circa il 6% attuale. L’anno successivo, dopo aver perso quasi il 50% del suo valore, il titolo scambiava ancora a valutazioni elevate con un Free Cash Flow Yield del 2,7%. Al contrario, nel 2016, quando è iniziata la recente accelerazione della performance in Borsa, il titolo mostrava multipli meno esagerati, con un Free Cash Flow Yield del 6,2% a fronte di un tasso di crescita che il mercato considerava pari a circa il 4,2%. “Esisteva un margine di ‘sicurezza’ abbondante per investire, molto più grande di quanto non sia attualmente”, specifica Conca.

A cambiare radicalmente la percezione del mercato su Microsoft dopo che nel periodo 2010-2012 il prezzo delle azioni non registrava movimenti significativi da oltre dieci anni, è stato l’avvento del Cloud che, grazie al suo immenso potenziale, ha consentito alla società di Bill Gates di innescare di nuovo una crescita consistente dei ricavi e dei flussi di cassa.

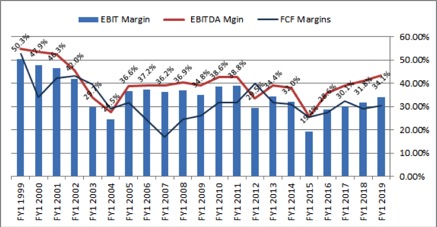

Tuttavia sebbene negli ultimi anni si sia assistito ad uno sviluppo della crescita, il profilo della redditività aziendale si è dimostrato in qualche modo migliore alla fine degli anni '90 e all'inizio degli anni 2000 di quanto non lo sia attualmente (vedi grafico sotto).

La performance del titolo è stata guidata sia dall’incremento dei ricavi nel corso degli anni, sia della conseguente crescita del Free Cash Flow, ma anche da un sostanziale cambiamento nella percezione del mercato, che si è tradotto in una forte espansione del multiplo.

“I titoli growth come Microsoft, Google, Apple e simili continueranno ad attrarre gli investitori finchè riusciranno a incrementare i ricavi ed a trasformarli in flussi di cassa. Tuttavia, nel caso in cui, per qualsiasi motivo, la ‘narrativa della crescita’ dovesse cambiare, questi titoli subiranno il doppio colpo di compressione del multiplo e dei margini aziendali, con pesanti ripercussioni negative sul rispettivo valore di Borsa” conclude Conca.

MISCOSOFT, APPLE, GOOGLE, FACEBOOK E NETFLIX

A questo proposito gli esperti di Zest si sono chiesti se sia possibile tracciare dei parallelismi con gli anni '90. Titoli come Microsoft, Apple, Google, Facebook e Netflix sono stati i veri mattatori in questi ultimi tre anni: Microsoft, in particolare, ha registrato un rialzo del 240%, quasi il 46% all’anno. L’analisi di Zest è caduta proprio su Microsoft grazie anche alla ampia disponibilità di dati finanziari sul titolo.

FOCUS SU MICROSOFT

“Guardando al rapporto valore aziendale – utili prima delle tasse (EV/EBIT), il multiplo più adeguato a nostro avviso per una società di software, dal '99 ad oggi le azioni Microsoft sono state più care solamente il 2% delle volte, L'ultima volta che ciò è accaduto, il valore del titolo non ha registrato alcun progresso nei prezzi per poco più di 10 anni”, fa sapere Alberto Conca, CIO Zest SA.

PER GLI INVESTITORI RIDOTTI I MARGINI DI SICUREZZA

Da notare che, negli ultimi 20 anni, mentre il costo del capitale per Microsoft è rimasto piuttosto stabile, sono cambiate in modo significativo le aspettative del mercato circa la sua crescita prospettica. Per esempio all'inizio del 2000, poco prima dello scoppio della bolla di internet, le aspettative del mercato per il Free Cash Flow di Microsoft erano attestate ad un tasso di crescita del 7% all’anno, rispetto a circa il 6% attuale. L’anno successivo, dopo aver perso quasi il 50% del suo valore, il titolo scambiava ancora a valutazioni elevate con un Free Cash Flow Yield del 2,7%. Al contrario, nel 2016, quando è iniziata la recente accelerazione della performance in Borsa, il titolo mostrava multipli meno esagerati, con un Free Cash Flow Yield del 6,2% a fronte di un tasso di crescita che il mercato considerava pari a circa il 4,2%. “Esisteva un margine di ‘sicurezza’ abbondante per investire, molto più grande di quanto non sia attualmente”, specifica Conca.

IL FATTORE CLOUD

A cambiare radicalmente la percezione del mercato su Microsoft dopo che nel periodo 2010-2012 il prezzo delle azioni non registrava movimenti significativi da oltre dieci anni, è stato l’avvento del Cloud che, grazie al suo immenso potenziale, ha consentito alla società di Bill Gates di innescare di nuovo una crescita consistente dei ricavi e dei flussi di cassa.

“Volatilità sui mercati nel 2020, servono pazienza e nervi saldi”

“Volatilità sui mercati nel 2020, servono pazienza e nervi saldi”

PROFILO DI CRESCITA INFERIORE AGLI ANNI ’90 E INIZIO 2000

Tuttavia sebbene negli ultimi anni si sia assistito ad uno sviluppo della crescita, il profilo della redditività aziendale si è dimostrato in qualche modo migliore alla fine degli anni '90 e all'inizio degli anni 2000 di quanto non lo sia attualmente (vedi grafico sotto).

La performance del titolo è stata guidata sia dall’incremento dei ricavi nel corso degli anni, sia della conseguente crescita del Free Cash Flow, ma anche da un sostanziale cambiamento nella percezione del mercato, che si è tradotto in una forte espansione del multiplo.

RISCHIO DI PESANTI RIPERCUSSIONI NEGATIVE IN BORSA

“I titoli growth come Microsoft, Google, Apple e simili continueranno ad attrarre gli investitori finchè riusciranno a incrementare i ricavi ed a trasformarli in flussi di cassa. Tuttavia, nel caso in cui, per qualsiasi motivo, la ‘narrativa della crescita’ dovesse cambiare, questi titoli subiranno il doppio colpo di compressione del multiplo e dei margini aziendali, con pesanti ripercussioni negative sul rispettivo valore di Borsa” conclude Conca.