azioni

Wall Street, 10 blue chip da riscoprire in caso di correzione

Le blue chip sono le società a elevata capitalizzazione azionaria: ecco le 10 che potrebbero risultare invitanti se dovesse presentarsi una correzione

10 Giugno 2019 11:45

Se si adotta un approccio di investimento disciplinato orientato soprattutto sulle azioni blue chip - le aziende con capitalizzazione azionaria più elevata - è possibile guadagnare sia in un mercato azionario in crescita che con gli indici di Borsa in calo. Tuttavia, se si fanno prevalere l’avidità, il disordine e l’impazienza, le performance potrebbero deludere in modo anche significativo. Questo, in particolare, è il momento di essere molto pazienti. Il mercato toro (rialzista) ha superato i 10 anni dal minimo post crack Lehman Brothers del 9 marzo e da allora l’indice S&P 500 si è impennato ben oltre il 300%. Le occasioni certo non mancano, come sempre, ma diventa sempre più difficile individuarle mentre le valutazioni sono, nel complesso, abbastanza tirate. Gli investitori individuali sono alla ricerca di titoli capaci di dare valore aggiunto ad un portafoglio ben diversificato. A questo proposito un articolo di MarketWatch segnala 10 blue chip Usa che, secondo il parere degli analisti, potrebbero rivelarsi interessanti alla prossima correzione di Wall Street.

La prima è Walt Disney, che possiede i Marvel Studios, il cui recente blockbuster Avengers: Endgame ha incassato 2,6 miliardi di dollari in tutto il mondo e si sta avvicinando ad Avatar come il film di maggior successo di tutti i tempi. Disney inoltre possiede anche il franchise di Star Wars ed ha annunciato anche un sequel di Toy Story, un sequel di Frozen e uno del Re Leone. Se il titolo dovesse lasciare sul terreno una quindicina di dollari riportandosi ai prezzi di inizio aprile, potrebbe diventare una buona occasione di acquisto.

McDonald's è riuscito a sopravvivere negli anni e a prosperare perché si adatta costantemente. Per combattere il rischio di aumento del costo del lavoro, l’azienda ha investito molto sia nell’ordinazione in-store (con richiesta online e consumazione presso chioschi McDonald’s) e sia nell'ordinazione tramite apparecchiature mobile, che riducono in modo significativo il fabbisogno di manodopera e rendono più snella le procedure. Se il prezzo del titolo scendesse di 40 dollari assumerebbe connotati attraenti.

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

Secondo diversi addetti ai lavori non è escluso che nei prossimi due anni Starbucks possa riuscire a superare McDonald's. Lo scorso trimestre, ha registrato un aumento del numero di punti vendita a livello mondiale del 7% rispetto all'anno precedente. Inoltre le vendite nello stesso negozio sono aumentate del 3% a livello globale, di cui il 4% nei negozi americani: quasi incredibile vista la maturità del mercato statunitense. Dovesse correggere tra un -10% e un -20%, la quotazione del titolo diventerebbe attraente.

La potenza finanziaria di Warren Buffett continua a prosperare e Berkshire Hathaway resta il titolo value per eccellenza. Pertanto, se cedesse di un buon 15%, il suo rapporto prezzo/patrimonio netto di attesterebbe a circa 1,1 diventando più conveniente del rapporto 1,2 fissato alcuni anni fa Buffett quando ne ha autorizzato il buyback (riacquisto di titoli sul mercato).

Nvidia è particolarmente noto per le sue unità di elaborazione grafica (GPU) ma ha avuto forti richieste nel mining di Bitcoin e altre criptovalute. I suoi chip risultato particolarmente efficaci nel gestire i problemi computazionali che supportano la tecnologia blockchain. Peccato che una volta scoppiata la bolla delle criptovalute anche il prezzo delle azioni di Nvidia ne ha risentito: oggi vale circa la metà del loro massimo del 2018. Tuttavia un prezzo da 110 e 120 dollari viene ritenuto un buon entry point.

Johnson & Johnson è la blue chip per definizione. E’ attiva dal 1886 e, insieme a Microsoft, è una delle due società con un rating di credito AAA. E, soprattutto per gli azionisti a lungo termine, la società ha anche aumentato il dividendo per 57 anni consecutivi e non mostra alcun segnale di rottura di questa straordinaria serie storica. La sua valutazione attuale la rende un po’ cara ma se dovesse scendere di un 10% - 20%, allora l’acquisto diventerebbe meno oneroso.

L’azienda Procter & Gamble è leader mondiale nel settore dei prodotti di consumo. E, con le dovute proporzioni, resta una blue chip nel suo campo. E’ tuttavia discutibile se abbia senso pagare quasi 26 volte gli utili (in base al rapporto p/e) per un'azienda matura come questa. Se dovesse però correggere di un 15% - 20% le cose cambierebbero. 3M è una delle prime aziende industriali e manifatturiere del mondo e agli attuali prezzi evidenzia un p/e di 17,6 che non è eccessivamente esagerato con un dividend yield del 3,61%. Ma qui il consiglio è di avere pazienza: il titolo dovrebbe scendere di un altro 10% - 15% per essere davvero invitante.

L’elenco delle blue chip da prendere in esame alla prossima correzione di Wall Street si chiude con due società molto attive nelle vendite online. Si tratta dei grandi magazzini Macy's e Nordstrom. Due compagnie minuscole in confronto ad Amazon.com, ma che hanno dimostrato di sapersi adattare ai gusti dei consumatori. Per entrambe basterebbe una correzione anche del 10% per renderle attraenti.

Fin qui gli aspetti che rendono questi 10 titoli interessanti alla prossima correzione secondo l’analisi di MarketWatch. Ma quali sono i prezzi obiettivo medi per i prossimi 12 mesi tra gli analisti finanziari che seguono i titoli? E quali le loro valutazioni e i dividendi?

Nella tabella sopra è possibile trovare tutti questi particolari che proiettano medie di un certo valore. Se si allestisse un portafoglio suddiviso in parti uguali tra questi 10 titoli, la rivalutazione media in base al prezzo obiettivo a 12 mesi potrebbe essere del +14,8% con un dividendo lordo annuo del 3,1%. Il rapporto prezzo/utili (p/e) pari a 21, rivela invece che si tratta di un mix di azioni comunque piuttosto costose alle attuali quotazioni: a titolo di esempio, l’indice S&P 500 a 2.873 punti esprime un p/e di 17,7 che, peraltro, è già al di sopra della media di lungo periodo (pari a circa 16). Alla luce di tutte queste considerazioni, il suggerimento resta, per chi volesse ancora puntare su Wall Street per i prossimi 12 mesi, quello di optare per un Etf sull’indice S&P 500 oppure per un buon fondo azionario USA a gestione attiva: la loro ampia diversificazione potrebbe diluire il rendimento potenziale per i prossimi 12 mesi ma esclude che qualcuno dei 10 titoli blue chip dell’elenco possa incorrere in una profonda correzione trascinando al ribasso la performance complessiva del portafoglio.

WALT DISNEY

La prima è Walt Disney, che possiede i Marvel Studios, il cui recente blockbuster Avengers: Endgame ha incassato 2,6 miliardi di dollari in tutto il mondo e si sta avvicinando ad Avatar come il film di maggior successo di tutti i tempi. Disney inoltre possiede anche il franchise di Star Wars ed ha annunciato anche un sequel di Toy Story, un sequel di Frozen e uno del Re Leone. Se il titolo dovesse lasciare sul terreno una quindicina di dollari riportandosi ai prezzi di inizio aprile, potrebbe diventare una buona occasione di acquisto.

MCDONALD’S

McDonald's è riuscito a sopravvivere negli anni e a prosperare perché si adatta costantemente. Per combattere il rischio di aumento del costo del lavoro, l’azienda ha investito molto sia nell’ordinazione in-store (con richiesta online e consumazione presso chioschi McDonald’s) e sia nell'ordinazione tramite apparecchiature mobile, che riducono in modo significativo il fabbisogno di manodopera e rendono più snella le procedure. Se il prezzo del titolo scendesse di 40 dollari assumerebbe connotati attraenti.

STARBUCKS

Secondo diversi addetti ai lavori non è escluso che nei prossimi due anni Starbucks possa riuscire a superare McDonald's. Lo scorso trimestre, ha registrato un aumento del numero di punti vendita a livello mondiale del 7% rispetto all'anno precedente. Inoltre le vendite nello stesso negozio sono aumentate del 3% a livello globale, di cui il 4% nei negozi americani: quasi incredibile vista la maturità del mercato statunitense. Dovesse correggere tra un -10% e un -20%, la quotazione del titolo diventerebbe attraente.

BERKSHIRE HATHAWAY

La potenza finanziaria di Warren Buffett continua a prosperare e Berkshire Hathaway resta il titolo value per eccellenza. Pertanto, se cedesse di un buon 15%, il suo rapporto prezzo/patrimonio netto di attesterebbe a circa 1,1 diventando più conveniente del rapporto 1,2 fissato alcuni anni fa Buffett quando ne ha autorizzato il buyback (riacquisto di titoli sul mercato).

NVIDIA

Nvidia è particolarmente noto per le sue unità di elaborazione grafica (GPU) ma ha avuto forti richieste nel mining di Bitcoin e altre criptovalute. I suoi chip risultato particolarmente efficaci nel gestire i problemi computazionali che supportano la tecnologia blockchain. Peccato che una volta scoppiata la bolla delle criptovalute anche il prezzo delle azioni di Nvidia ne ha risentito: oggi vale circa la metà del loro massimo del 2018. Tuttavia un prezzo da 110 e 120 dollari viene ritenuto un buon entry point.

Azionario, i prezzi di oro e petrolio segnano bufera

Azionario, i prezzi di oro e petrolio segnano bufera

JOHNSON & JOHNSON

Johnson & Johnson è la blue chip per definizione. E’ attiva dal 1886 e, insieme a Microsoft, è una delle due società con un rating di credito AAA. E, soprattutto per gli azionisti a lungo termine, la società ha anche aumentato il dividendo per 57 anni consecutivi e non mostra alcun segnale di rottura di questa straordinaria serie storica. La sua valutazione attuale la rende un po’ cara ma se dovesse scendere di un 10% - 20%, allora l’acquisto diventerebbe meno oneroso.

PROCTER & GAMBLE E 3M

L’azienda Procter & Gamble è leader mondiale nel settore dei prodotti di consumo. E, con le dovute proporzioni, resta una blue chip nel suo campo. E’ tuttavia discutibile se abbia senso pagare quasi 26 volte gli utili (in base al rapporto p/e) per un'azienda matura come questa. Se dovesse però correggere di un 15% - 20% le cose cambierebbero. 3M è una delle prime aziende industriali e manifatturiere del mondo e agli attuali prezzi evidenzia un p/e di 17,6 che non è eccessivamente esagerato con un dividend yield del 3,61%. Ma qui il consiglio è di avere pazienza: il titolo dovrebbe scendere di un altro 10% - 15% per essere davvero invitante.

MACY’S E NORDSTROM

L’elenco delle blue chip da prendere in esame alla prossima correzione di Wall Street si chiude con due società molto attive nelle vendite online. Si tratta dei grandi magazzini Macy's e Nordstrom. Due compagnie minuscole in confronto ad Amazon.com, ma che hanno dimostrato di sapersi adattare ai gusti dei consumatori. Per entrambe basterebbe una correzione anche del 10% per renderle attraenti.

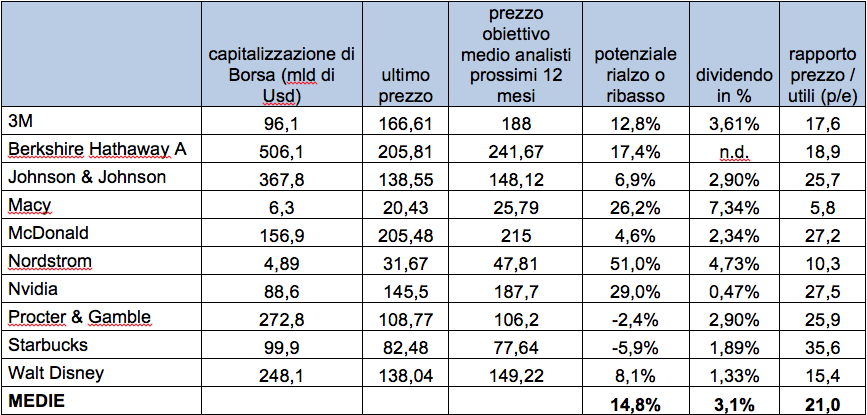

BLUE CHIP, COSA DICE IL CONSENSO DEGLI ANALISTI

Fin qui gli aspetti che rendono questi 10 titoli interessanti alla prossima correzione secondo l’analisi di MarketWatch. Ma quali sono i prezzi obiettivo medi per i prossimi 12 mesi tra gli analisti finanziari che seguono i titoli? E quali le loro valutazioni e i dividendi?

MEGLIO UN ETF O UN FONDO AZIONARIO USA

Nella tabella sopra è possibile trovare tutti questi particolari che proiettano medie di un certo valore. Se si allestisse un portafoglio suddiviso in parti uguali tra questi 10 titoli, la rivalutazione media in base al prezzo obiettivo a 12 mesi potrebbe essere del +14,8% con un dividendo lordo annuo del 3,1%. Il rapporto prezzo/utili (p/e) pari a 21, rivela invece che si tratta di un mix di azioni comunque piuttosto costose alle attuali quotazioni: a titolo di esempio, l’indice S&P 500 a 2.873 punti esprime un p/e di 17,7 che, peraltro, è già al di sopra della media di lungo periodo (pari a circa 16). Alla luce di tutte queste considerazioni, il suggerimento resta, per chi volesse ancora puntare su Wall Street per i prossimi 12 mesi, quello di optare per un Etf sull’indice S&P 500 oppure per un buon fondo azionario USA a gestione attiva: la loro ampia diversificazione potrebbe diluire il rendimento potenziale per i prossimi 12 mesi ma esclude che qualcuno dei 10 titoli blue chip dell’elenco possa incorrere in una profonda correzione trascinando al ribasso la performance complessiva del portafoglio.