rame

Attese & Mercati – Settimana dal 6 maggio 2019

Dopo 4 mesi in salita per tutte le asset class globali, la volatilità dei mercati viaggia ai minimi, mentre quella delle previsioni continua a salire, con chi vede rosa e chi vede nero sempre più distanti. E gli argomenti non mancano a entrambi

6 Maggio 2019 09:47

QUATTRO MESI NEI QUALI È SALITO TUTTO

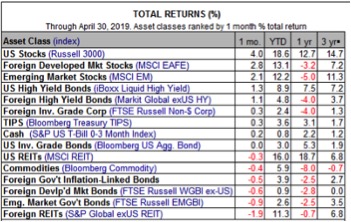

Mentre si accende il dibattito su ‘sell in May’ i conti sui primi quattro mesi dell’anno dicono che tutte le asset class globali sono in positivo senza eccezioni, con in testa l’azionario americano ma anche quello degli altri paesi dell’area sviluppata insieme al reddito fisso, con gli high yields che fanno meglio dei bond investment grade sia in USA che altrove. Non fanno eccezione neppure le commodity, anche se ad aprile si sono rimangiate qualcosa dei guadagni del primo trimestre. Se però allunghiamo lo sguardo sui 12 mesi il quadro cambia, con i segni rossi che più o meno pareggiano quelli neri. Nella tabella qui sotto le performance delle principali asset class globali ad aprile, nei primi 4 mesi del 2019, sulla distanza di un anno e su quella di 3 anni. La domanda resta: maggio tempo di vendere, o magari di comprare?

[caption id="attachment_141997" align="alignnone" width="400"]

Performance asset class globali aprile 2019 (Fonte: capitalspectator.com)[/caption]

Performance asset class globali aprile 2019 (Fonte: capitalspectator.com)[/caption]AL MERCATO FAREBBE BENE UN PIL USA PIÙ DEBOLE

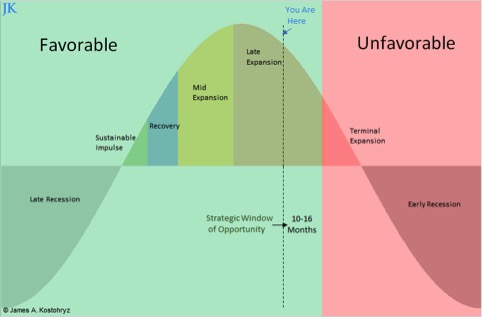

Lo argomenta James A. Kostohryz su Seekingalpha: contrariamente a quello che si crede, una crescita forte in questa fase del ciclo non è così positiva per l’azionario Americano, mentre sarebbe favorevole un rallentamento della domanda interna nei prossimi 12-24 mesi. Secondo questa analisi lo scenario migliore per Wall Street sarebbe una crescita intorno al 2%, perché aiuterebbe la fase finale del ciclo di espansione a durare più a lungo, aprendo una finestra interessante per entrare da qui alla primavera-estate del 2020, come mostra il grafico qui sotto. Intanto però dall’economia americana continuano ad arrivare dati più forti delle attese, dopo il PIL al 3,2% nel primo trimestre venerdì 3 maggio un Job Report stellare con la disoccupazione ai minimi da 49 anni.

[caption id="attachment_141998" align="alignnone" width="420"]

Finestra di opportunità sull’azionario americano[/caption]

Finestra di opportunità sull’azionario americano[/caption]DUE VOLATILITÀ AGLI ESTREMI

Mentre la volatilità dei mercati misurata dall’indice VIX continua a toccare nuovi minimi storici, la volatilità delle previsioni e delle aspettative di economisti e analisti continua ad aumentare, con una divergenza che va dalle attese di recessione imminente e di bolla globale che sta per esplodere fino a chi vede un futuro fatto di crescita moderata con inflazione bassa e inesistente, che consentirà alle banche centrali di mantenere i tassi bassissimi e le condizioni del credito estremamente favorevoli proprio come piace ai mercati. La marea di dati economici che ogni giorno viene sfornata globalmente fornisce argomenti alle tesi più diverse. Per quanto riguarda il VIX, ad esempio, circola sempre più insistentemente l’idea che sia spinto al ribasso dalle vendite degli hedge fund, che scommettono sul fatto che chi compra volatilità per coprirsi da possibili ribaltoni si stia sbagliando. Il problema è che se invece si stanno sbagliando gli hedge, ci sono tutti gli ingredienti per un’impennata violenta della volatilità con tutte le conseguenze sul mercato. Se si vanno a cercare indicazioni nei dati non mancano segnali di pericolo rosso, come il recente tonfo del prezzo del rame, considerato da alcuni un anticipatore importante del ciclo.

Un tonfo che, come si vede dalla chart qui sopra, ha lasciato indifferente Wall Street ma che potrebbe segnalare una frenata della crescita globale che darebbe alla Fed tutti i motivi per correre ad abbassare i tassi.