BTP

Btp, cosa fare con lo spread che torna a fare paura

La diversificazione a livello globale resta la strada maestra ma alcuni accorgimenti tattici usando per esempio i titoli di stato USA a 2 anni e gli ETF in oro possono essere utili.

26 Giugno 2018 10:33

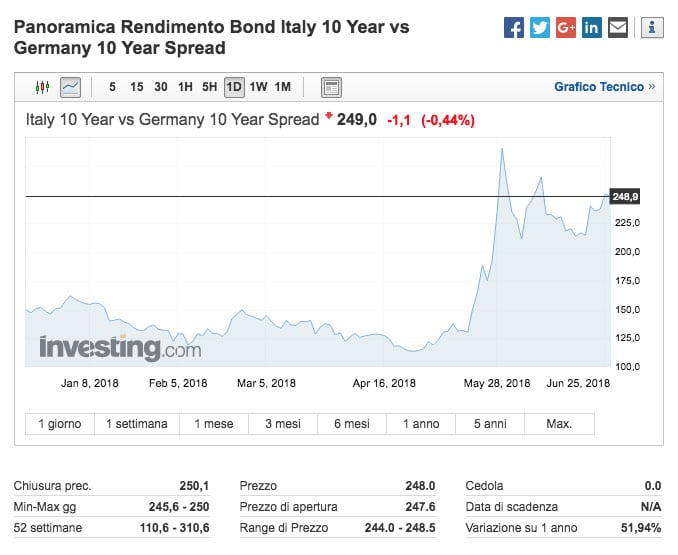

Dopo un paio di settimane di relativa calma, ieri l'andamento dello spread (il differenziale di rendimento tra i titoli di stato decennali italiani e quelli tedeschi) è tornato preoccupare gli investitori,salendo in modo piuttosto vistoso. Non sono stati toccati i picchi di fine maggio ma lo spread del BTP decennale rispetto al bund a 10 anni si è attestato a 252 punti base (+2,52%).

Infatti, mentre il rendimento del BTP a 10 anni, negoziabile sia sul MOT sia su Eurotlx, rendeva il 2,85%, il bund non andava oltre un rendimento dello 0,33% (2,85% - 0,33%= 2,52%). Lo spread del decennale italiano, che sta indicare la differenza di fiducia rispetto ai titoli di stato tedeschi è passato da un minimo (delle ultime 52 settimane) di 100,5 punti base (+1,00%) lo scorso 29 aprile per balzare a 303 punti base (+3,03%) il 29 maggio.

[caption id="attachment_127426" align="alignnone" width="678"] Investing.com - Panoramica Rendimento Bond Italy 10 Year vs Germany 10 Year Spread[/caption]

Investing.com - Panoramica Rendimento Bond Italy 10 Year vs Germany 10 Year Spread[/caption]

Anche il valore dello spread tra la quotazione del BTP a due anni e il titolo di stato tedesco a due anni si è di nuovo allargato portandosi a circa 170 punti base (+1,70%), frutto della differenza tra il rendimento del governativo italiano che ieri ha chiuso ad un rendimento dell’uno per cento e quello tedesco a -0,69%. Proprio lo spread dei titoli di stato a due anni era quello che a fine maggio segnalava quanto fosse critica la situazione del mercato obbligazionario italiano :il BTP a due anni era infatti balzato da un rendimento negativo (-0,17%) ad un +2,74% (con ingenti perdite del prezzo che si muove in direzione opposta al rendimento) anche per motivi tecnici. Il governativo italiano a breve termine veniva, infatti, usato da alcuni trader per finanziare a breve le proprie operazioni di mercato: il brusco cambio di regime del mercato ha spinto a liberare queste posizioni di portafoglio ampliando le perdite del titoli di stato italiano a due anni.

Naturalmente queste considerazioni si applicano a titoli emessi . Per le nuove emissioni consigliamo innanzitutto di far riferimento al Calendario Emissioni pubblicato dal MEF.

Ma ieri, l’Italia era l’anello debole nella zona euro di una turbolenza a livello mondiale scatenata dai timori di una guerra commerciale globale che ha coinvolto gli spread europei. Dopo le ultime decisioni annunciate dalla Casa Bianca e le risposte di Pechino, il Wall Street Journal ha pubblicato una news in base alla quale Washington sarebbe sul punto di introdurre norme in grado di bloccare le compagnie con oltre un 25% di capitale cinese nelle acquisizioni di società statunitensi titolari di 'tecnologie industrialmente significative': sebbene tale news sia stata smentita in giornata dal segretario al Tesoro degli Stati Uniti Steven Mnuchin la reazione dei mercati, già in forte fibrillazione, è stata dirompente con perdite che si sono rapidamente propagate all’azionario.

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

E Piazza Affari è stata tra le peggiori con l’indice Ftse Mib che ha chiuso a 21.355 punti (-2,44%) e l’indice Ftse All Share banks a -2,66%. Il settore bancario soffre in tutta Europa ma nella borsa italiana le perdite si amplificano per la debolezza strutturale che il nostro paese ha in questo specifico contesto con un nuovo governo che ha intaccato la fiducia dei grandi investitori internazionali, preoccupati circa la sostenibilità del debito pubblico. Le banche italiane che hanno in portafoglio ingenti quantità di titoli di stato italiani contabilizzano forti perdite in parallelo alle perdite delle quotazioni dei governativi della Repubblica.

Cosa può fare un risparmiatore? La prima cosa è quella, come sempre, di non farsi sopraffare dalle emozioni e chiedersi se il proprio portafoglio sia ben strutturato per riuscire a navigare in acque tanto tempestose. Se non si hanno le competenze per dare una risposta valida meglio affidarsi ad un consulente di fiducia insieme al quale pianificare le mosse da intraprendere. Se il portafoglio è stato messo a punto in occasione della crisi di fine maggio, non dovrebbero essere necessarie particolari mosse se non quella di verificare l’esposizione globale al rischio in funzione dell’orizzonte temporale di investimento.

Questo in linea generale. Entrando più nei particolari, si può affermare che la diversificazione sia geografica, che di settore, di strategie e di valute resta la strada maestra. Di norma, il consiglio degli esperti è quello di disporre in portafoglio di un 30% di asset (azioni, obbligazioni e strumenti monetari) in valute extra euro: in questo contesto portare tale percentuale al 50% privilegiando soprattutto dollaro USA e franco svizzero (sia tramite azioni che tramite strumenti monetari) può rappresentare una buona soluzione per diluire, almeno in parte, le oscillazioni del valore del portafoglio nei prossimi 3-6 mesi.

In ambito più tattico, se si posseggono molti titoli di stato italiani in portafoglio, BTP o altri, si può optare di portarli fino alla scadenza oppure si può decidere di convertirne una parte in titoli di stato USA a due anni. Nel primo caso (praticabile soprattutto per i titoli che scadono entro i due anni) il rischio è quello che la situazione italiana possa peggiorare ulteriormente mettendo sotto pressione ancora di più il valore dei titoli in portafoglio ma, a meno di un default dell’Italia, non si dovrebbero correre rischi sul capitale. Nel secondo caso, invece, a fronte di una probabile perdita nella vendita sul mercato prima della scadenza del titolo di stato italiano a due anni, si potrebbe contare in seguito sul rendimento del titolo di stato USA (2,55% lordo annuo) in una valuta che, stando alle previsioni, dovrebbe salire rispetto all’euro o, perlomeno, non perdere quota.

Infine, l’oro. Se si osserva l’andamento del metallo giallo durante la crisi di fine maggio e anche ieri (1.265 dollari l’oncia, -0,25%) sembrerebbe che abbia perso il suo fascino di bene rifugio per eccellenza durante le turbolenze dei mercati.

Tuttavia, proprio per il fatto che le quotazioni dell’oro oscillino intorno alla media degli ultimi due anni e circa il 30 per cento al di sotto dei picchi del 2011, rende l’investimento in oro (tramite gli ETF specializzati e per una quota tra il 5% e il 10% del portafoglio) una specie di polizza a basso costo contro futuri rischi di mercato: nella peggiore delle ipotesi l’investimento resterà sulle attuali quotazioni ma se le turbolenze dovessero aumentare l’investimento potrebbe offrire un buon cuscinetto di protezione.

Infatti, mentre il rendimento del BTP a 10 anni, negoziabile sia sul MOT sia su Eurotlx, rendeva il 2,85%, il bund non andava oltre un rendimento dello 0,33% (2,85% - 0,33%= 2,52%). Lo spread del decennale italiano, che sta indicare la differenza di fiducia rispetto ai titoli di stato tedeschi è passato da un minimo (delle ultime 52 settimane) di 100,5 punti base (+1,00%) lo scorso 29 aprile per balzare a 303 punti base (+3,03%) il 29 maggio.

[caption id="attachment_127426" align="alignnone" width="678"]

Investing.com - Panoramica Rendimento Bond Italy 10 Year vs Germany 10 Year Spread[/caption]LO SPREAD BTP BUND A DUE ANNI

Anche il valore dello spread tra la quotazione del BTP a due anni e il titolo di stato tedesco a due anni si è di nuovo allargato portandosi a circa 170 punti base (+1,70%), frutto della differenza tra il rendimento del governativo italiano che ieri ha chiuso ad un rendimento dell’uno per cento e quello tedesco a -0,69%. Proprio lo spread dei titoli di stato a due anni era quello che a fine maggio segnalava quanto fosse critica la situazione del mercato obbligazionario italiano :il BTP a due anni era infatti balzato da un rendimento negativo (-0,17%) ad un +2,74% (con ingenti perdite del prezzo che si muove in direzione opposta al rendimento) anche per motivi tecnici. Il governativo italiano a breve termine veniva, infatti, usato da alcuni trader per finanziare a breve le proprie operazioni di mercato: il brusco cambio di regime del mercato ha spinto a liberare queste posizioni di portafoglio ampliando le perdite del titoli di stato italiano a due anni.

Bund, un destino diviso tra la fine del QE e il rischio Italia

Bund, un destino diviso tra la fine del QE e il rischio Italia

Naturalmente queste considerazioni si applicano a titoli emessi . Per le nuove emissioni consigliamo innanzitutto di far riferimento al Calendario Emissioni pubblicato dal MEF.

ITALIA, ANELLO DEBOLE DELLA ZONA EURO

Ma ieri, l’Italia era l’anello debole nella zona euro di una turbolenza a livello mondiale scatenata dai timori di una guerra commerciale globale che ha coinvolto gli spread europei. Dopo le ultime decisioni annunciate dalla Casa Bianca e le risposte di Pechino, il Wall Street Journal ha pubblicato una news in base alla quale Washington sarebbe sul punto di introdurre norme in grado di bloccare le compagnie con oltre un 25% di capitale cinese nelle acquisizioni di società statunitensi titolari di 'tecnologie industrialmente significative': sebbene tale news sia stata smentita in giornata dal segretario al Tesoro degli Stati Uniti Steven Mnuchin la reazione dei mercati, già in forte fibrillazione, è stata dirompente con perdite che si sono rapidamente propagate all’azionario.

PIAZZA AFFARI TRA LE BORSE PEGGIORI

E Piazza Affari è stata tra le peggiori con l’indice Ftse Mib che ha chiuso a 21.355 punti (-2,44%) e l’indice Ftse All Share banks a -2,66%. Il settore bancario soffre in tutta Europa ma nella borsa italiana le perdite si amplificano per la debolezza strutturale che il nostro paese ha in questo specifico contesto con un nuovo governo che ha intaccato la fiducia dei grandi investitori internazionali, preoccupati circa la sostenibilità del debito pubblico. Le banche italiane che hanno in portafoglio ingenti quantità di titoli di stato italiani contabilizzano forti perdite in parallelo alle perdite delle quotazioni dei governativi della Repubblica.

Banche italiane ed europee preoccupano gli operatori

Banche italiane ed europee preoccupano gli operatori

COSA FARE

Cosa può fare un risparmiatore? La prima cosa è quella, come sempre, di non farsi sopraffare dalle emozioni e chiedersi se il proprio portafoglio sia ben strutturato per riuscire a navigare in acque tanto tempestose. Se non si hanno le competenze per dare una risposta valida meglio affidarsi ad un consulente di fiducia insieme al quale pianificare le mosse da intraprendere. Se il portafoglio è stato messo a punto in occasione della crisi di fine maggio, non dovrebbero essere necessarie particolari mosse se non quella di verificare l’esposizione globale al rischio in funzione dell’orizzonte temporale di investimento.

IL VALORE DELLA DIVERSIFICAZIONE GLOBALE

Questo in linea generale. Entrando più nei particolari, si può affermare che la diversificazione sia geografica, che di settore, di strategie e di valute resta la strada maestra. Di norma, il consiglio degli esperti è quello di disporre in portafoglio di un 30% di asset (azioni, obbligazioni e strumenti monetari) in valute extra euro: in questo contesto portare tale percentuale al 50% privilegiando soprattutto dollaro USA e franco svizzero (sia tramite azioni che tramite strumenti monetari) può rappresentare una buona soluzione per diluire, almeno in parte, le oscillazioni del valore del portafoglio nei prossimi 3-6 mesi.

L’APPEAL DEI TITOLI DI STATO USA A 2 ANNI

In ambito più tattico, se si posseggono molti titoli di stato italiani in portafoglio, BTP o altri, si può optare di portarli fino alla scadenza oppure si può decidere di convertirne una parte in titoli di stato USA a due anni. Nel primo caso (praticabile soprattutto per i titoli che scadono entro i due anni) il rischio è quello che la situazione italiana possa peggiorare ulteriormente mettendo sotto pressione ancora di più il valore dei titoli in portafoglio ma, a meno di un default dell’Italia, non si dovrebbero correre rischi sul capitale. Nel secondo caso, invece, a fronte di una probabile perdita nella vendita sul mercato prima della scadenza del titolo di stato italiano a due anni, si potrebbe contare in seguito sul rendimento del titolo di stato USA (2,55% lordo annuo) in una valuta che, stando alle previsioni, dovrebbe salire rispetto all’euro o, perlomeno, non perdere quota.

LA 'POLIZZA' DEGLI ETF IN ORO

Infine, l’oro. Se si osserva l’andamento del metallo giallo durante la crisi di fine maggio e anche ieri (1.265 dollari l’oncia, -0,25%) sembrerebbe che abbia perso il suo fascino di bene rifugio per eccellenza durante le turbolenze dei mercati.

Oro non brilla più nonostante le tante tensioni sui mercati

Oro non brilla più nonostante le tante tensioni sui mercati

Tuttavia, proprio per il fatto che le quotazioni dell’oro oscillino intorno alla media degli ultimi due anni e circa il 30 per cento al di sotto dei picchi del 2011, rende l’investimento in oro (tramite gli ETF specializzati e per una quota tra il 5% e il 10% del portafoglio) una specie di polizza a basso costo contro futuri rischi di mercato: nella peggiore delle ipotesi l’investimento resterà sulle attuali quotazioni ma se le turbolenze dovessero aumentare l’investimento potrebbe offrire un buon cuscinetto di protezione.