rendimenti

Schroders: quattro mosse per aumentare i rendimenti finanziari

Per Rucker (Schroders) le aspettative nei rendimenti risultano eccessive ma iniziare a investire da subito tramite gestori attivi, incrementando il profilo di rischio e l’orizzonte temporale, consente di gettare delle solide basi

12 Novembre 2019 20:30

Qual è la relazione tra i rendimenti finanziari e l’ottimismo degli investitori? Per fornire una risposta occorre fare un passo indietro. Una ricerca condotta da un gruppo finlandese pubblicata su “Health Psychology” ha esaminato dal 1997 al 2000 le personalità di cinquemila impiegati. Le conclusioni a cui sono giunti i ricercatori è che i dipendenti che corrispondevano ad un profilo ottimista si era ammalato di meno, era riuscito a superare i momenti più critici (lutti, separazioni affettive, traslochi, malattie gravi di persone amate ecc.) e riusciva sempre a riprendere la normale attività lavorativa molto più velocemente dei pessimisti.

E’ l’ennesima conferma che l’ottimismo è il sale della vita. Peccato che in campo finanziario, e in particolare riguardo alle aspettative di rendimento, un ottimismo eccessivo possa rivelarsi pericoloso. Soprattutto in questa fase storica caratterizzata da tassi di interesse bassi – e in molti casi negativi – e valutazioni del mercato azionario non certo a buon mercato. Uno scenario in cui sembrano improbabili modifiche nel breve periodo.

Nonostante tutto questo, dallo Schroders Global Investor Study 2019, l’indagine annuale che ha intervistato circa 30.000 investitori in tutto il mondo, sembra emergere una crescita dell’ottimismo irrazionale. “Le aspettative medie per i rendimenti annuali nei prossimi 5 anni si sono attestate al 10,7%, cioè quasi un punto percentuale in più rispetto all’edizione dello scorso anno. Da segnalare che questo ottimismo irrazionale è diffuso in tutte le regioni internazionali: dal 12,4% degli investitori nelle Americhe all’11,5% di quelli in Asia fino al 9% degli investitori in Europa” fa sapere Rupert Rucker, Head of Income Solutions di Schroders.

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

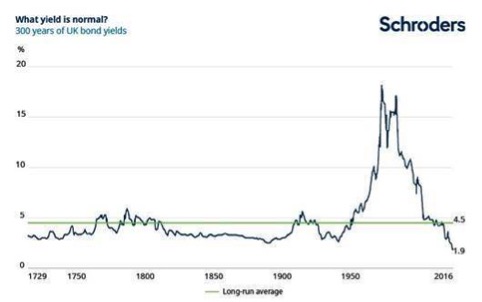

Secondo il quale, con ogni probabilità, la memoria degli investitori continua ad essere ingannata dai rendimenti che si potevano realizzare fino agli anni ’70, ’80 e ’90, quando tassi e rendimenti obbligazionari erano molto diversi rispetto ad ora. Infatti quei rendimenti costituiscono un’eccezione e non la regola: basta osservare come i tassi attuali si collochino intorno alla media nel periodo storico più ampio.

[caption id="attachment_147712" align="alignnone" width="482"] I rendimenti delle obbligazioni UK negli ultimi 300 anni[/caption]

I rendimenti delle obbligazioni UK negli ultimi 300 anni[/caption]

Ci sono poi altre verità scomode di cui gli investitori devono essere consapevoli e che confermano l’idea che i rendimenti attesi saranno difficili da ottenere. A cominciare dalle prospettive di crescita che sono negative in tutto il mondo. Le stime indicano infatti che tutte le principali aree del mondo andranno incontro ad un rallentamento della crescita del Pil nel corso dei prossimi 10 anni, rispetto alla media dal 1996 ad oggi. E’ vero che i mercati emergenti incrementeranno la loro influenza sul Pil globale, ma anche la Cina – che pure sta insidiando il primato degli Stati Uniti come locomotiva dell’economia mondiale – è già alle prese con alcune insidie, tra le quali anche i cambiamenti demografici.

Questi riguardano in particolare tutto il mondo occidentale sia per le implicazioni derivanti dall’invecchiamento della popolazione - che comporterà maggiori oneri per le finanze pubbliche in tutto il mondo – e sia per la contemporanea contrazione della forza lavoro a livello globale. Inoltre, peserà la probabile minore crescita della produttività soprattutto perché i Paesi in via di sviluppo stanno rapidamente recuperando il divario esistente rispetto ai mercati sviluppati. A completare il quadro c’è infine l’inflazione, che dovrebbe restare stabile sulla scia di una domanda di beni e servizi in diminuzione e dell’impatto deflazionistico delle nuove tecnologie.

Tutte le considerazioni viste sopra, con il contesto di tassi di interesse bassi e ridotte prospettive di crescita, proiettano i rendimenti futuri ben al di sotto del 10,7% che gli investitori si aspettano. La buona notizia è che i risparmiatori hanno a disposizione quattro mosse tramite le quali gettare solide basi affinchè i rendimenti futuri siano ottimizzati: magari non riusciranno a raggiungere l’utopistico guadagno a due cifre ma dovrebbero posizionarsi al di sopra della media dei mercato.

La prima mossa consiste nell’accettare il fatto che si è entrati in un contesto di bassi rendimenti (il cosiddetto basso income). Quella successiva è invece investire prima e di più. Grazie alle virtù del rendimento composto – il meccanismo che permette agli interessi generati anno per anno che vengono reinvestiti di generare ulteriori e crescenti guadagni – è possibile ricavare maggiori rendimenti sul lungo termine. E prima si inizia a farlo meglio è.

La terza mossa consiste nell’assumere un livello di rischio più elevato: è vero che nel breve termine le asset class rischiose sono piuttosto instabili, ma nel lungo termine tendono a generare performance superiori. Infine, ma non certo per importanza, la quarta mossa: affidarsi a gestori attivi esperti che, anche in un ambiente di tassi bassi, sono in grado di fare la differenza. A questo proposito, conclude Rucker, è fondamentale scegliere il fondo più adatto alle proprie esigenze.

L’OTTIMISMO ECCESSIVO PUÒ ESSERE PERICOLOSO

E’ l’ennesima conferma che l’ottimismo è il sale della vita. Peccato che in campo finanziario, e in particolare riguardo alle aspettative di rendimento, un ottimismo eccessivo possa rivelarsi pericoloso. Soprattutto in questa fase storica caratterizzata da tassi di interesse bassi – e in molti casi negativi – e valutazioni del mercato azionario non certo a buon mercato. Uno scenario in cui sembrano improbabili modifiche nel breve periodo.

I RISULTATI DELLO SCHRODERS GLOBAL INVESTOR STUDY 2019

Nonostante tutto questo, dallo Schroders Global Investor Study 2019, l’indagine annuale che ha intervistato circa 30.000 investitori in tutto il mondo, sembra emergere una crescita dell’ottimismo irrazionale. “Le aspettative medie per i rendimenti annuali nei prossimi 5 anni si sono attestate al 10,7%, cioè quasi un punto percentuale in più rispetto all’edizione dello scorso anno. Da segnalare che questo ottimismo irrazionale è diffuso in tutte le regioni internazionali: dal 12,4% degli investitori nelle Americhe all’11,5% di quelli in Asia fino al 9% degli investitori in Europa” fa sapere Rupert Rucker, Head of Income Solutions di Schroders.

LA MEMORIA DEGLI INVESTITORI

Secondo il quale, con ogni probabilità, la memoria degli investitori continua ad essere ingannata dai rendimenti che si potevano realizzare fino agli anni ’70, ’80 e ’90, quando tassi e rendimenti obbligazionari erano molto diversi rispetto ad ora. Infatti quei rendimenti costituiscono un’eccezione e non la regola: basta osservare come i tassi attuali si collochino intorno alla media nel periodo storico più ampio.

[caption id="attachment_147712" align="alignnone" width="482"]

I rendimenti delle obbligazioni UK negli ultimi 300 anni[/caption]LE ALTRE VERITÀ SCOMODE DA SAPERE

Ci sono poi altre verità scomode di cui gli investitori devono essere consapevoli e che confermano l’idea che i rendimenti attesi saranno difficili da ottenere. A cominciare dalle prospettive di crescita che sono negative in tutto il mondo. Le stime indicano infatti che tutte le principali aree del mondo andranno incontro ad un rallentamento della crescita del Pil nel corso dei prossimi 10 anni, rispetto alla media dal 1996 ad oggi. E’ vero che i mercati emergenti incrementeranno la loro influenza sul Pil globale, ma anche la Cina – che pure sta insidiando il primato degli Stati Uniti come locomotiva dell’economia mondiale – è già alle prese con alcune insidie, tra le quali anche i cambiamenti demografici.

CAMBIAMENTI DEMOGRAFICI

Questi riguardano in particolare tutto il mondo occidentale sia per le implicazioni derivanti dall’invecchiamento della popolazione - che comporterà maggiori oneri per le finanze pubbliche in tutto il mondo – e sia per la contemporanea contrazione della forza lavoro a livello globale. Inoltre, peserà la probabile minore crescita della produttività soprattutto perché i Paesi in via di sviluppo stanno rapidamente recuperando il divario esistente rispetto ai mercati sviluppati. A completare il quadro c’è infine l’inflazione, che dovrebbe restare stabile sulla scia di una domanda di beni e servizi in diminuzione e dell’impatto deflazionistico delle nuove tecnologie.

LE QUATTRO MOSSE VINCENTI

Tutte le considerazioni viste sopra, con il contesto di tassi di interesse bassi e ridotte prospettive di crescita, proiettano i rendimenti futuri ben al di sotto del 10,7% che gli investitori si aspettano. La buona notizia è che i risparmiatori hanno a disposizione quattro mosse tramite le quali gettare solide basi affinchè i rendimenti futuri siano ottimizzati: magari non riusciranno a raggiungere l’utopistico guadagno a due cifre ma dovrebbero posizionarsi al di sopra della media dei mercato.

Schroders: “Nel 2020 nessuna recessione negli Usa”

Schroders: “Nel 2020 nessuna recessione negli Usa”

ACCETTARE IL CONTESTO DEI TASSI BASSI

La prima mossa consiste nell’accettare il fatto che si è entrati in un contesto di bassi rendimenti (il cosiddetto basso income). Quella successiva è invece investire prima e di più. Grazie alle virtù del rendimento composto – il meccanismo che permette agli interessi generati anno per anno che vengono reinvestiti di generare ulteriori e crescenti guadagni – è possibile ricavare maggiori rendimenti sul lungo termine. E prima si inizia a farlo meglio è.

MAGGIORI RISCHI E RICORSO A VALIDI GESTORI ATTIVI

La terza mossa consiste nell’assumere un livello di rischio più elevato: è vero che nel breve termine le asset class rischiose sono piuttosto instabili, ma nel lungo termine tendono a generare performance superiori. Infine, ma non certo per importanza, la quarta mossa: affidarsi a gestori attivi esperti che, anche in un ambiente di tassi bassi, sono in grado di fare la differenza. A questo proposito, conclude Rucker, è fondamentale scegliere il fondo più adatto alle proprie esigenze.