coronavirus

Economie congelate, ma mercati finanziari in attesa di buone notizie per rimbalzare

L’attività economica viene messa in congelatore e la continuità è affidata alla politica fiscale, soprattutto in Europa, dove finalmente ogni resistenza a spendere senza limiti sembra superata. Italia “pesce pilota” sotto i riflettori del mondo

23 Marzo 2020 09:45

La settimana finanziaria del 23 marzo 2020 a Wall Street è una metafora potente dell’impatto del virus in tutto il mondo: lo storico floor affollato di trader resta chiuso e vuoto, ma la vita del mercato continua sui circuiti digitali, così come continua la vita dell’economia sui mille canali messi a disposizione dalla rivoluzione tecnologica, anche se fabbriche e uffici restano vuoti. Gran parte dell’attività economica ‘fisica’ finisce nel congelatore, non l’approvvigionamento di beni essenziali dagli alimentari alle medicine, ma l’economia continua a girare sui display dei terminali fissi e mobili di centinaia di milioni di persone. In Europa e in gran parte del mondo il problema non si pone perché gli scambi viaggiano da anni sui canali elettronici. La domanda che si pongono gli investitori è la stessa, ma rovesciata, che angoscia milioni di persone. Siamo in vista del bottom, vale a dire i minimi delle quotazioni? Siamo in vista del picco, vale a dire la massima espansione del contagio, dal quale si comincia a tornare indietro?

Sono due interrogativi strettissimamente intrecciati, ma è possibile che la risposta che arriverà dai mercati anticipi quella che tutti aspettiamo dai dati giornalieri sulla diffusione del virus. Anticipare è il mestiere dei mercati. Un mestiere di questi tempi particolarmente difficile perché sono del tutto o quasi inutili gli strumenti di solito utilizzati da investitori e analisti, come i dati macro. Questi infatti fotografano una realtà vecchia di settimane se non di mesi, mentre quello che conta oggi sono gli sviluppi delle prossime ore o giorni. Un esempio per tutti il dato del Pil americano nel primo trimestre in uscita a fine aprile. Le stime della Fed, aggiornate al 18 marzo, puntano a un +3,1%, perché riflettono il passo di corsa con cui l’economia ha viaggiato nei primi due mesi dell’anno. Ma è il passato, tutti sanno che con ogni probabilità il segno attuale è il meno, e se non comparirà tra un mese lo farà con i dati del secondo trimestre.

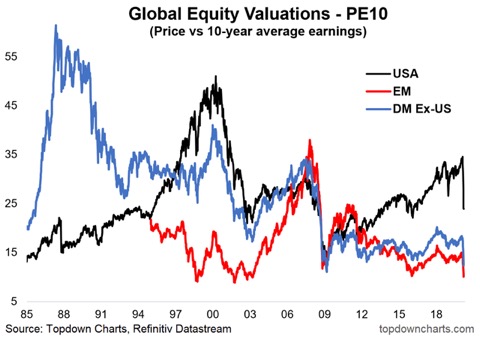

Per questo investitori e analisti si affidano ad altri parametri, come l’analisi tecnica, i precedenti storici, l’esperienza. Una combinazione di analisi tecnica e precedenti storici è il grafico qui sotto, che misura il rapporto tra prezzo e utili attesi su un periodo di 10 anni nei principali mercati azionari: America, Emergenti e Paesi Sviluppati Usa esclusi, vale a dire Eurozona e Giappone. Si può vedere che dopo la crisi del debito europeo le tre aree hanno preso strade diverse, con l’America che ha cominciato a valutare le azioni su multipli elevati mentre le altre due aree si sono tenute su livelli prudenti, poi la correzione al ribasso in sincronia.

Un’altra variabile osservata da vicino è la politica monetaria. Oggi sta rispondendo alla crisi del virus con la stessa intensità della crisi del 2008, e in Europa con intensità ancora maggiore rispetto alla crisi del debito del 2011-12. Il problema è che il virus non è una crisi finanziaria violenta, ma un’emergenza sanitaria globale poi diventata emergenza economica. Quindi più che alla politica monetaria, risorsa comunque indispensabile per interventi immediatamente efficaci, bisogna guardare alle politiche fiscali e di bilancio.

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

L’ultima crisi europea comparabile per profondità, anche se non per durata, è stata quella del debito sovrano del 2010-2012, allora con epicentro prima Grecia e poi Italia. In quel caso la politica monetaria era cruciale, e l’Europa ha avuto la fortuna di ritrovarsi al comando della Banca Centrale una figura eccezionale come le circostanze che doveva affrontare. Con il suo "whatever it takes" l’Italiano Mario Draghi portò in salvo l’euro e probabilmente la stessa Unione Europea. Oggi non abbiamo la stessa fortuna, ma fortunatamente (è il caso di dirlo) la chiave per uscire dalla crisi non è la politica monetaria, ma la politica fiscale. Come ha osservato efficacemente Franck Dixmier, di Allianz GI proprio su Financialounge.com, oggi la formula magica è ‘whatever it costs’, costi quel che costi, bisogna tenere a galla l’economia. Quindi la chiave ce l’hanno in mano a Bruxelles e non solo a Francoforte.

E forse, di nuovo per fortuna, a Bruxelles al timone della Commissione non c’è più Jean-Claude Juncker, quello del piano da 335 miliardi per rilanciare l’economia dell’Unione bollato come un fallimento totale dalla stessa Corte di Conti europea, ma Ursula von der Leyen, che almeno finora ha dato prova di una determinazione a spendere molto poco teutonica e si è impegnata a utilizzare ogni strumento utile, compresi i Coronabond, senza preoccuparsi se in questo modo si apre la possibilità di cumulare nuovo debito per i paesi già ultra indebitati come l’Italia. Usare contro il virus tutta la potenza di fuoco di cui l’Europa dispone sembra accomunare quelli che ai tempi di Juncker erano due estremi inconciliabili: un primo ministro italiano e il presidente della Commissione Europea. Mettersi a litigare su come e chi deve emettere il debito anti-virus sembra francamente puerile. L’importante è che la Bce sia pronta a comprarlo se necessario.

L’esercizio di chiamare il bottom del mercato è decisamente impervio. Quello che si può dire è che gli investitori sembrano "affamati" di buone notizie e pronti a dare fiducia a economie e mercati appena intravvedono un barlume in fondo al tunnel del virus, come indicano le tante prove di resilienza tentate in queste settimane di violente cadute. L’avanzata globale del contagio ha reso la crisi più acuta e profonda, ma ci dice anche che l’uscita sarà corale o quanto meno sincronizzata in rapida successione. Con l’Italia sotto i riflettori del mondo nel ruolo di "pesce pilota".

I MERCATI CERCHERANNO DI ANTICIPARE GLI SVILUPPI DEL CONTAGIO, MA HANNO POCHI STRUMENTI DI VALUTAZIONE

Sono due interrogativi strettissimamente intrecciati, ma è possibile che la risposta che arriverà dai mercati anticipi quella che tutti aspettiamo dai dati giornalieri sulla diffusione del virus. Anticipare è il mestiere dei mercati. Un mestiere di questi tempi particolarmente difficile perché sono del tutto o quasi inutili gli strumenti di solito utilizzati da investitori e analisti, come i dati macro. Questi infatti fotografano una realtà vecchia di settimane se non di mesi, mentre quello che conta oggi sono gli sviluppi delle prossime ore o giorni. Un esempio per tutti il dato del Pil americano nel primo trimestre in uscita a fine aprile. Le stime della Fed, aggiornate al 18 marzo, puntano a un +3,1%, perché riflettono il passo di corsa con cui l’economia ha viaggiato nei primi due mesi dell’anno. Ma è il passato, tutti sanno che con ogni probabilità il segno attuale è il meno, e se non comparirà tra un mese lo farà con i dati del secondo trimestre.

ANALISI TECNICA E PRECEDENTI STORICI POSSONO AIUTARE, QUESTA VOLTA CRUCIALE LA POLITICA FISCALE

Per questo investitori e analisti si affidano ad altri parametri, come l’analisi tecnica, i precedenti storici, l’esperienza. Una combinazione di analisi tecnica e precedenti storici è il grafico qui sotto, che misura il rapporto tra prezzo e utili attesi su un periodo di 10 anni nei principali mercati azionari: America, Emergenti e Paesi Sviluppati Usa esclusi, vale a dire Eurozona e Giappone. Si può vedere che dopo la crisi del debito europeo le tre aree hanno preso strade diverse, con l’America che ha cominciato a valutare le azioni su multipli elevati mentre le altre due aree si sono tenute su livelli prudenti, poi la correzione al ribasso in sincronia.

Un’altra variabile osservata da vicino è la politica monetaria. Oggi sta rispondendo alla crisi del virus con la stessa intensità della crisi del 2008, e in Europa con intensità ancora maggiore rispetto alla crisi del debito del 2011-12. Il problema è che il virus non è una crisi finanziaria violenta, ma un’emergenza sanitaria globale poi diventata emergenza economica. Quindi più che alla politica monetaria, risorsa comunque indispensabile per interventi immediatamente efficaci, bisogna guardare alle politiche fiscali e di bilancio.

Coronavirus, qualsiasi ripresa globale assomiglierà a una "U" e non a una "V”

Coronavirus, qualsiasi ripresa globale assomiglierà a una "U" e non a una "V”

SEMBRA CHE BRUXELLES SI STIA ISPIRANDO AL WHATEVER IT TAKES DI MARIO DRAGHI

L’ultima crisi europea comparabile per profondità, anche se non per durata, è stata quella del debito sovrano del 2010-2012, allora con epicentro prima Grecia e poi Italia. In quel caso la politica monetaria era cruciale, e l’Europa ha avuto la fortuna di ritrovarsi al comando della Banca Centrale una figura eccezionale come le circostanze che doveva affrontare. Con il suo "whatever it takes" l’Italiano Mario Draghi portò in salvo l’euro e probabilmente la stessa Unione Europea. Oggi non abbiamo la stessa fortuna, ma fortunatamente (è il caso di dirlo) la chiave per uscire dalla crisi non è la politica monetaria, ma la politica fiscale. Come ha osservato efficacemente Franck Dixmier, di Allianz GI proprio su Financialounge.com, oggi la formula magica è ‘whatever it costs’, costi quel che costi, bisogna tenere a galla l’economia. Quindi la chiave ce l’hanno in mano a Bruxelles e non solo a Francoforte.

CON L’APERTURA AI CORONABOND STANNO CADENDO I TABÙ SU SPESA PUBBLICA E DEBITI

E forse, di nuovo per fortuna, a Bruxelles al timone della Commissione non c’è più Jean-Claude Juncker, quello del piano da 335 miliardi per rilanciare l’economia dell’Unione bollato come un fallimento totale dalla stessa Corte di Conti europea, ma Ursula von der Leyen, che almeno finora ha dato prova di una determinazione a spendere molto poco teutonica e si è impegnata a utilizzare ogni strumento utile, compresi i Coronabond, senza preoccuparsi se in questo modo si apre la possibilità di cumulare nuovo debito per i paesi già ultra indebitati come l’Italia. Usare contro il virus tutta la potenza di fuoco di cui l’Europa dispone sembra accomunare quelli che ai tempi di Juncker erano due estremi inconciliabili: un primo ministro italiano e il presidente della Commissione Europea. Mettersi a litigare su come e chi deve emettere il debito anti-virus sembra francamente puerile. L’importante è che la Bce sia pronta a comprarlo se necessario.

BOTTOM LINE

L’esercizio di chiamare il bottom del mercato è decisamente impervio. Quello che si può dire è che gli investitori sembrano "affamati" di buone notizie e pronti a dare fiducia a economie e mercati appena intravvedono un barlume in fondo al tunnel del virus, come indicano le tante prove di resilienza tentate in queste settimane di violente cadute. L’avanzata globale del contagio ha reso la crisi più acuta e profonda, ma ci dice anche che l’uscita sarà corale o quanto meno sincronizzata in rapida successione. Con l’Italia sotto i riflettori del mondo nel ruolo di "pesce pilota".