La stretta monetaria

Al via settimana calda per banche centrali e tassi, ecco cosa aspettarsi

Fed, Bce e le altre preparano la stretta finale del 2022, probabilmente più morbida. Inflazione USA più tenace ma tra un anno i tassi reali saranno tutti positivi. Meno crescita e incognita sugli utili aziendali

di Stefano Caratelli 12 Dicembre 2022 08:01

Crescita reale del PIL debole ma positiva nell’Eurozona e più sostenuta in USA intorno all’1,5%. Inflazione poco sopra il 3% su questa sponda dell’Atlantico e ancora al 4% sull’altra, ma in entrambe le aree tassi di interesse reali delle banche centrali in territorio positivo, al 3,5% nella giurisdizione della Bce e al 5% in quella della Federal Reserve. È la fotografia del consenso di mercati e analisti alla fine del terzo trimestre dell’anno che sta per iniziare, scattata dal sito specializzato Trading Economics, alla vigilia dell’ultimo round delle banche centrali di questo 2022. Il FOMC della Fed si riunisce il 13 e 14 dicembre e ben 4 banche centrali del vecchio continente il giorno dopo, oltre alla Bce quelle di Inghilterra, Svizzera e Norvegia. Le differenze tra oggi e il possibile domani sono profonde soprattutto per quello che riguarda inflazione e tassi reali, oggi tutti ancora in territorio negativo se scontati per l’inflazione, che in USA viaggia a quasi il doppio dei Fed Fund e nell’Eurozona è addirittura cinque volte il costo del denaro fissato dalla Bce, 10% contro 2%.

Il doppio round delle banche centrali di metà settimana sarà preceduto martedì alle 14.30 europee, un’ora prima dell’apertura di Wall Street, dal dato sull’inflazione americana a novembre, atteso in ulteriore rallentamento dal 7,4% anno sull’anno di ottobre. Le sorprese sono ovviamente possibili, ma a meno che non siano clamorose il mercato si aspetta che Jay Powell e colleghi si limitino ad annunciare un aumento di solo mezzo punto, dopo quattro consecutivi rialzi di 75 punti base, e che la Bce segua con un rialzo della stessa misura. Per cui mercati e investitori saranno più concentrati sulle indicazioni per il futuro che sulle decisioni puntuali di politica monetaria, a cominciare da quello che dirà Powell mercoledì sera, a mercati europei chiusi e con il New York Stock Exchange ancora aperto. Tassi reali finalmente in territorio positivo di qui a un anno non vuol ancora dire però ‘missione compiuta’, soprattutto per la Fed.

Il suo obiettivo è infatti un’inflazione al 2%, e il 4% prezzato dal consenso per fine 2023 è ancora il doppio, mentre per la Bce, che ha lo stesso target, un 3% potrebbe essere accettabile. La Fed può continuare a stringere per tutto il 2023 e oltre per mostrare la sua determinazione ad abbattere l’inflazione. Oppure, come suggerisce Goldman Sachs Asset Management, accettare uno zoccolo duro di inflazione come strutturale e alzare il target al 3%. Certamente Powell non lo dirà dopodomani, ma potrebbe mandare qualche segnale che sarebbe certamente apprezzato dal mercato. Per la Bce il compito è meno difficile, l’inflazione in Europa è praticamente tutta "caro energia” indotto dalla guerra in Ucraina, uno shock che non può ripetersi negli stessi termini nel 2023 anche se il conflitto va avanti.

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

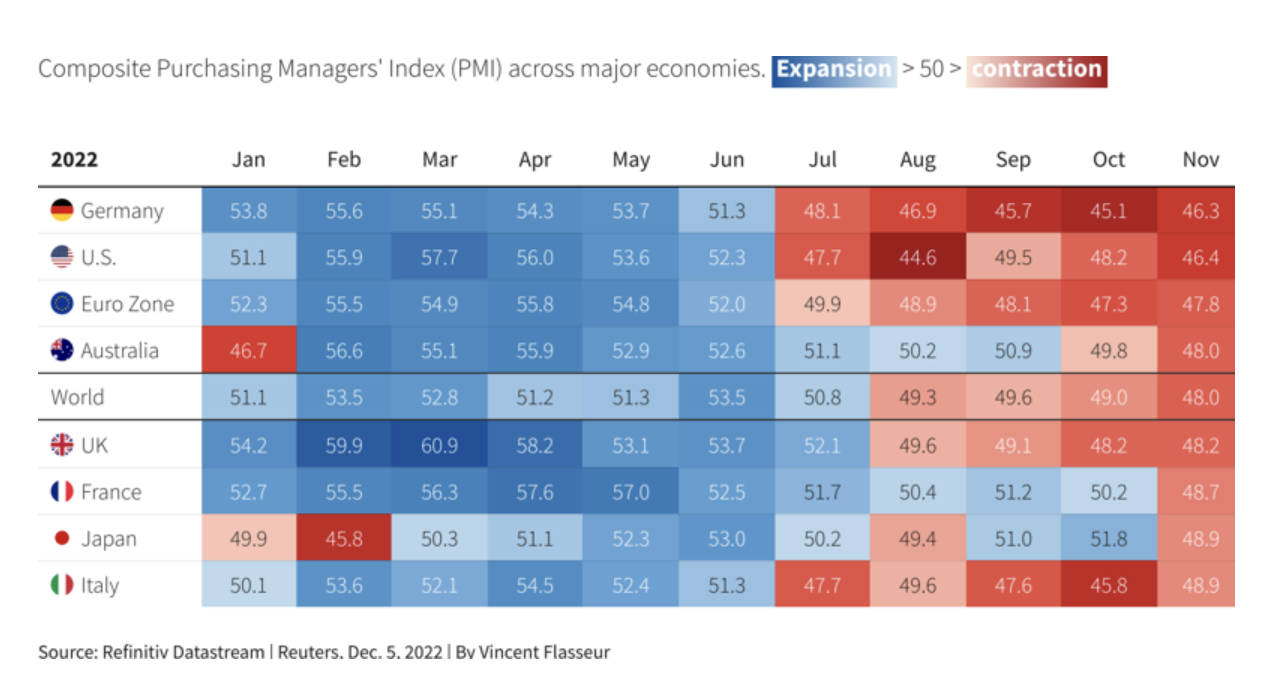

In USA invece l’inflazione è alimentata anche dalle tensioni salariali e da una macchina produttiva che non riesce a star dietro alla domanda perché fattori demografici e strozzature globali le impediscono di girare a pieno regime. L’America però alla fine vive in un mondo che rallenta, e una domanda globale in frenata rappresenta un fattore deflazionistico per tutti, anche per chi gode di migliore salute come gli americani. A novembre gli indici PMI compositi, che misurano l’attività economica sia nel manifatturiero che nei servizi, sono entrati tutti in territorio contrazione per la prima volta nelle principali aree del pianeta, come mostra la grafica qui sotto.

A questo punto, una recessione "morbida" potrebbe essere una buona notizia sul fronte dei tassi e dell’inflazione, anche se avrebbe un impatto su margini e utili delle imprese, americane soprattutto perché più "globali", ancora non prezzato da Wall Street. Nel dettaglio della tabella, da notare che il prezzo più alto in Europa è stato pagato da Germania e Italia, ma sembra anche che il peggio possa essere passato. In USA, comunque, i servizi restando ampiamente in territorio espansione, creano occupazione e spingono l’inflazione al rialzo.

La nuova normalità di bassa inflazione e liquidità abbondante seguita alla Crisi Finanziaria è archiviata, e anche l’anormalità a ‘V’ indotta dalla pandemia. Nel 2022 è iniziata la transizione verso un nuovo e inedito regime, al quale le banche centrali stanno prendendo le misure. Da marzo a oggi parecchia strada è stata fatta, ma ce n’è ancora davanti. Il punto fermo acquisito è che nel lungo termine le azioni non tradiscono gli investitori, magari con l’aiuto di una componente obbligazionaria. È l’unica certezza almeno per un paio di trimestri prevedibilmente di navigazione a vista.

VERSO UN AUMENTO DI MEZZO PUNTO

Il doppio round delle banche centrali di metà settimana sarà preceduto martedì alle 14.30 europee, un’ora prima dell’apertura di Wall Street, dal dato sull’inflazione americana a novembre, atteso in ulteriore rallentamento dal 7,4% anno sull’anno di ottobre. Le sorprese sono ovviamente possibili, ma a meno che non siano clamorose il mercato si aspetta che Jay Powell e colleghi si limitino ad annunciare un aumento di solo mezzo punto, dopo quattro consecutivi rialzi di 75 punti base, e che la Bce segua con un rialzo della stessa misura. Per cui mercati e investitori saranno più concentrati sulle indicazioni per il futuro che sulle decisioni puntuali di politica monetaria, a cominciare da quello che dirà Powell mercoledì sera, a mercati europei chiusi e con il New York Stock Exchange ancora aperto. Tassi reali finalmente in territorio positivo di qui a un anno non vuol ancora dire però ‘missione compiuta’, soprattutto per la Fed.

INFLAZIONE IN AVVICINAMENTO AI TARGET

Il suo obiettivo è infatti un’inflazione al 2%, e il 4% prezzato dal consenso per fine 2023 è ancora il doppio, mentre per la Bce, che ha lo stesso target, un 3% potrebbe essere accettabile. La Fed può continuare a stringere per tutto il 2023 e oltre per mostrare la sua determinazione ad abbattere l’inflazione. Oppure, come suggerisce Goldman Sachs Asset Management, accettare uno zoccolo duro di inflazione come strutturale e alzare il target al 3%. Certamente Powell non lo dirà dopodomani, ma potrebbe mandare qualche segnale che sarebbe certamente apprezzato dal mercato. Per la Bce il compito è meno difficile, l’inflazione in Europa è praticamente tutta "caro energia” indotto dalla guerra in Ucraina, uno shock che non può ripetersi negli stessi termini nel 2023 anche se il conflitto va avanti.

FRENATA GLOBALE A NOVEMBRE

In USA invece l’inflazione è alimentata anche dalle tensioni salariali e da una macchina produttiva che non riesce a star dietro alla domanda perché fattori demografici e strozzature globali le impediscono di girare a pieno regime. L’America però alla fine vive in un mondo che rallenta, e una domanda globale in frenata rappresenta un fattore deflazionistico per tutti, anche per chi gode di migliore salute come gli americani. A novembre gli indici PMI compositi, che misurano l’attività economica sia nel manifatturiero che nei servizi, sono entrati tutti in territorio contrazione per la prima volta nelle principali aree del pianeta, come mostra la grafica qui sotto.

PEGGIO FORSE PASSATO IN GERMANIA E ITALIA

A questo punto, una recessione "morbida" potrebbe essere una buona notizia sul fronte dei tassi e dell’inflazione, anche se avrebbe un impatto su margini e utili delle imprese, americane soprattutto perché più "globali", ancora non prezzato da Wall Street. Nel dettaglio della tabella, da notare che il prezzo più alto in Europa è stato pagato da Germania e Italia, ma sembra anche che il peggio possa essere passato. In USA, comunque, i servizi restando ampiamente in territorio espansione, creano occupazione e spingono l’inflazione al rialzo.

BOTTOM LINE

La nuova normalità di bassa inflazione e liquidità abbondante seguita alla Crisi Finanziaria è archiviata, e anche l’anormalità a ‘V’ indotta dalla pandemia. Nel 2022 è iniziata la transizione verso un nuovo e inedito regime, al quale le banche centrali stanno prendendo le misure. Da marzo a oggi parecchia strada è stata fatta, ma ce n’è ancora davanti. Il punto fermo acquisito è che nel lungo termine le azioni non tradiscono gli investitori, magari con l’aiuto di una componente obbligazionaria. È l’unica certezza almeno per un paio di trimestri prevedibilmente di navigazione a vista.