L'indice di riferimento

La mappa del rischio del debito sovrano emergente stilata da PGIM Fixed Income

Giancarlo Perasso (PGIM Fixed Income) spiega perché l’attenzione è concentrata su 15 Paesi inclusi nell'indice di riferimento del debito sovrano (l'EMBIGD di J.P. Morgan tra i quali Ghana, Kenya, Mongolia e Nigeria)

di Leo Campagna 1 Dicembre 2022 11:16

Come se non bastassero gli effetti provocati dalla pandemia, a mettere a dura prova le finanze pubbliche di molti Paesi emergenti si sono aggiunti la guerra in Ucraina, con l'aumento dei prezzi dei prodotti alimentari, dei fertilizzanti e dell'energia, l'inasprimento globale delle condizioni monetarie e la forza dollaro USA.

“Prevediamo un aumento delle ristrutturazioni del debito sovrano dei mercati emergenti e ci aspettiamo che questi processi si svolgano in gran parte nell'ambito del Common Framework, lanciato dal G20 nel novembre 2020” fa sapere Giancarlo Perasso, Lead Economist, CEEMEA, PGIM Fixed Income. Il Common Framework è il passo successivo all’iniziativa per la sospensione del servizio del debito (DSSI). Quest’ultima, lanciata dal G20 nell’aprile 2020 quale risposta alla crisi pandemica, prevede la moratoria temporanea sul pagamento del debito dei Paesi più poveri e maggiormente indebitati al fine di liberare risorse per la spesa sociale e sanitaria.

Gli obiettivi del Common Framework non si limitano alla riduzione del debito ma tendono a includere la Cina e altri membri, insieme ai creditori del Club di Parigi, cioè le organizzazioni finanziarie dei 22 paesi più ricchi del mondo che rinegoziano il debito pubblico bilaterale dei Paesi del Sud del mondo. Per farlo il Common Framework divide i creditori in due gruppi: i creditori ufficiali bilaterali e i creditori privati.

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

I prestiti dei creditori multilaterali non possono essere modificati dal momento che mantengono il proprio status di "super-seniority". I creditori ufficiali comprendono i membri del Club di Parigi e, inoltre, Cina, India e Arabia Saudita. I Paesi eleggibili per l'Iniziativa di Sospensione del Servizio del Debito (DSSI) possono chiedere l'attuazione del Common Framework nel caso in cui il loro debito estero sia ritenuto insostenibile da FMI e Banca Mondiale, che sono responsabili delle analisi tecniche.

“Mentre al momento sono tre i Paesi che hanno richiesto l'utilizzo del Common Framework per la riduzione del debito (Ciad, Etiopia e Zambia), la nostra attenzione è concentrata sui 15 Paesi nell'indice di riferimento del debito sovrano (l'EMBIGD di J.P. Morgan) che possono partecipare al Common Framework” riferisce Perasso. Questi Paesi, nessuno dei quali può essere considerato come avente accesso al mercato, devono far fronte a riscatti complessivi di Eurobond per un valore di poco più di 14 miliardi di dollari da qui alla fine del 2025.

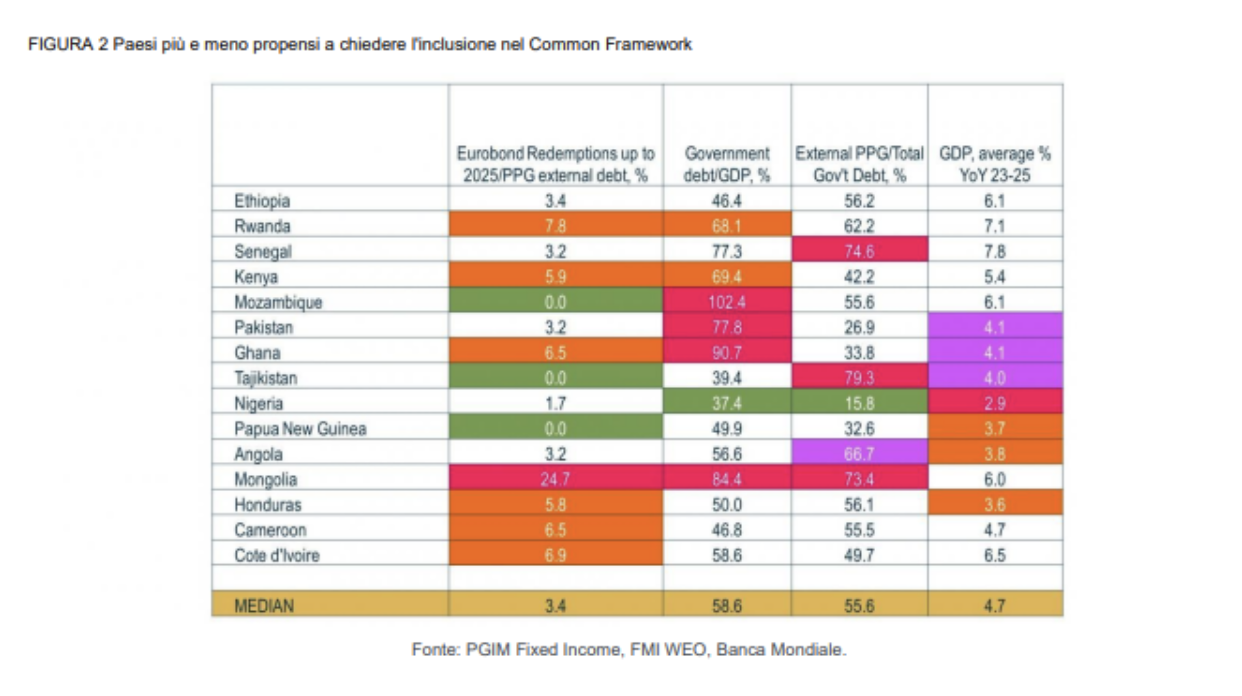

Per identificare i Paesi più a rischio, e quindi i più probabili candidati a richiedere l'applicazione del Common Framework, abbiamo costruito un semplice schema a colori (Figura 2) nel quale più scura è la cella, peggiore è la situazione del Paese, mentre il verde rappresenta la rilevazione più positiva.

Per esempio mentre Ghana, Kenya e Mongolia necessitano di ulteriori analisi per valutare la sostenibilità del debito, la Nigeria evidenzia l'onere del debito più basso a fronte però della crescita prevista peggiore tra i Paesi esaminati. Resta il fatto che il Common Framework è ancora agli inizi e stanno emergendo le difficoltà tipiche delle fasi iniziali.

È probabile che gli operatori di mercato e i Paesi debitori siano disposti a sottoscrivere una soluzione come quella per esempio prevista dal Piano Brady, sebbene sembra difficile ipotizzarla nel breve periodo alla luce dell'attuale mancanza di cooperazione internazionale. “Un’altra soluzione possibile potrebbe essere un Common Framework rafforzato in cui la valutazione della sostenibilità del debito (Debt Sustainability Assessment, DSA) sia effettuata congiuntamente da FMI e Banca Mondiale, creditori ufficiali e creditori privati” conclude il Lead Economist, CEEMEA, PGIM Fixed Income.

SOSPENSIONE DEL SERVIZIO DEL DEBITO (DSSI)

“Prevediamo un aumento delle ristrutturazioni del debito sovrano dei mercati emergenti e ci aspettiamo che questi processi si svolgano in gran parte nell'ambito del Common Framework, lanciato dal G20 nel novembre 2020” fa sapere Giancarlo Perasso, Lead Economist, CEEMEA, PGIM Fixed Income. Il Common Framework è il passo successivo all’iniziativa per la sospensione del servizio del debito (DSSI). Quest’ultima, lanciata dal G20 nell’aprile 2020 quale risposta alla crisi pandemica, prevede la moratoria temporanea sul pagamento del debito dei Paesi più poveri e maggiormente indebitati al fine di liberare risorse per la spesa sociale e sanitaria.

GLI OBIETTIVI DEL COMMON FRAMEWORK

Gli obiettivi del Common Framework non si limitano alla riduzione del debito ma tendono a includere la Cina e altri membri, insieme ai creditori del Club di Parigi, cioè le organizzazioni finanziarie dei 22 paesi più ricchi del mondo che rinegoziano il debito pubblico bilaterale dei Paesi del Sud del mondo. Per farlo il Common Framework divide i creditori in due gruppi: i creditori ufficiali bilaterali e i creditori privati.

CLUB DI PARIGI E CINA, INDIA E ARABIA SAUDITA

I prestiti dei creditori multilaterali non possono essere modificati dal momento che mantengono il proprio status di "super-seniority". I creditori ufficiali comprendono i membri del Club di Parigi e, inoltre, Cina, India e Arabia Saudita. I Paesi eleggibili per l'Iniziativa di Sospensione del Servizio del Debito (DSSI) possono chiedere l'attuazione del Common Framework nel caso in cui il loro debito estero sia ritenuto insostenibile da FMI e Banca Mondiale, che sono responsabili delle analisi tecniche.

FOCUS SU 15 PAESI

“Mentre al momento sono tre i Paesi che hanno richiesto l'utilizzo del Common Framework per la riduzione del debito (Ciad, Etiopia e Zambia), la nostra attenzione è concentrata sui 15 Paesi nell'indice di riferimento del debito sovrano (l'EMBIGD di J.P. Morgan) che possono partecipare al Common Framework” riferisce Perasso. Questi Paesi, nessuno dei quali può essere considerato come avente accesso al mercato, devono far fronte a riscatti complessivi di Eurobond per un valore di poco più di 14 miliardi di dollari da qui alla fine del 2025.

UN SEMPLICE SCHEMA A COLORI

Per identificare i Paesi più a rischio, e quindi i più probabili candidati a richiedere l'applicazione del Common Framework, abbiamo costruito un semplice schema a colori (Figura 2) nel quale più scura è la cella, peggiore è la situazione del Paese, mentre il verde rappresenta la rilevazione più positiva.

GHANA, KENYA, MONGOLIA E NIGERIA

Per esempio mentre Ghana, Kenya e Mongolia necessitano di ulteriori analisi per valutare la sostenibilità del debito, la Nigeria evidenzia l'onere del debito più basso a fronte però della crescita prevista peggiore tra i Paesi esaminati. Resta il fatto che il Common Framework è ancora agli inizi e stanno emergendo le difficoltà tipiche delle fasi iniziali.

UNA SOLUZIONE COME QUELLA PREVISTA DAL PIANO BRADY

È probabile che gli operatori di mercato e i Paesi debitori siano disposti a sottoscrivere una soluzione come quella per esempio prevista dal Piano Brady, sebbene sembra difficile ipotizzarla nel breve periodo alla luce dell'attuale mancanza di cooperazione internazionale. “Un’altra soluzione possibile potrebbe essere un Common Framework rafforzato in cui la valutazione della sostenibilità del debito (Debt Sustainability Assessment, DSA) sia effettuata congiuntamente da FMI e Banca Mondiale, creditori ufficiali e creditori privati” conclude il Lead Economist, CEEMEA, PGIM Fixed Income.