Mercati azionari

Le Borse hanno toccato il fondo e possono riprendersi davvero? Ecco pro e contro

Da mercati e investitori arrivano segni contraddittori, mentre la fiducia nella Fed è incrinata dalle molte inversioni di rotta di Powell degli ultimi 4 anni. Forse il bottom si sta formando, ma deve consolidarsi

di Stefano Caratelli 30 Maggio 2022 08:16

Wall Street ha chiuso la miglior settimana da novembre 2020 con un rialzo di oltre il 6%, ma dopo averne infilate sette di seguito in rosso. Qualcuno sta cominciando a chiamare il cessato allarme, vale a dire che il fondo è stato toccato intorno ai 3.900 punti dello S&P 500, con un intraday poco sopra 3.800 il 20 maggio, a un soffio dai minimi di febbraio-marzo 2021 quando imperversavano i timori per Omicron. Sullo strappo finale al rialzo di venerdì 27 possono aver giocato anche ricoperture di chi si era messo al ribasso, visto il weekend di 3 giorni in arrivo allungato dal Memorial Day. Chi chiama il bottom cita elementi validi, come il ritorno agli acquisti da parte degli insider della Corporate America segnalati proprio su Financialounge.com, oppure gli indicatori contrarian, dall’indice Fear & Greed di CNN Money ai sondaggi dell’American Association of Individual Investors, che segnalano un posizionamento da Orso ben sopra le medie storiche, indicando che probabilmente chi doveva vendere lo ha già fatto.

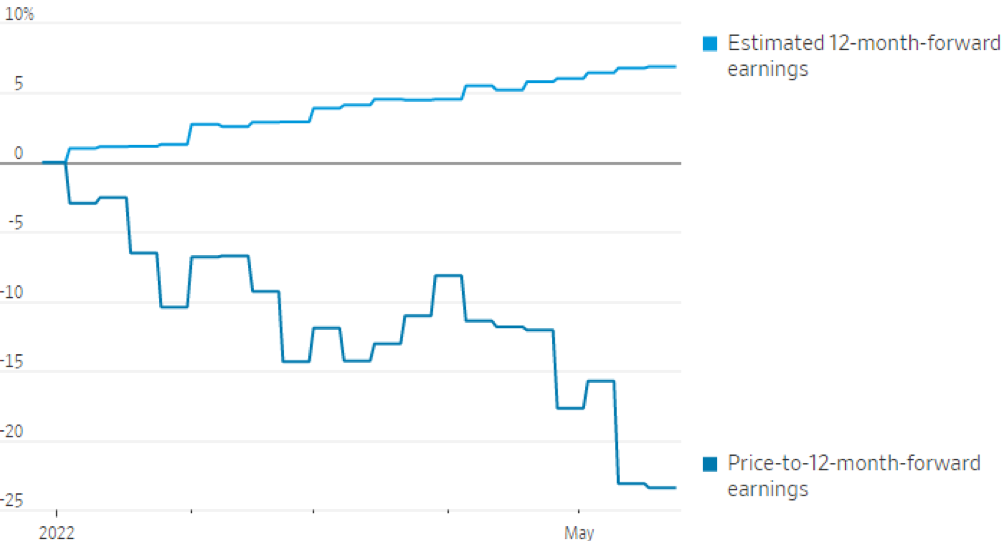

Ma ci sono anche molte contraddizioni difficili da spiegare. Il WSJ riporta che molti businessmen convenuti a Davos nei giorni scorsi per il World Economic Forum sono decisamente pessimisti sulle prospettive dell’economia, ma quando gli si chiede come vanno le cose nell’azienda di cui sono CEO rispondono ‘alla grande!’. La stessa contraddizione emerge mettendo a confronto le attese a 12 mesi degli utili delle ultime trimestrali dei titoli dello S&P 500, che puntano a un rialzo tra il 5-10%, e i multipli degli stessi utili attesi espressi dai prezzi di Borsa, noti come P/E, praticamente in caduta libera, come mostra il grafico qui sotto.

Va detto che i multipli viaggiano comunque ancora intorno alle 20 volte gli utili attesi, poco sopra la media storica di lungo termine, indicando che le azioni americane non sono a prezzi di saldo. Un’altra contraddizione è la sintonia tra obbligazioni e azioni, sempre sul mercato americano. Treasury e S&P 500 dovrebbero muoversi in direzioni opposte, i prezzi dei primi salgono e i rendimenti scendono quando gli investitori scappano da Wall Street e cercano rifugio nell’asset ritenuto più sicuro al mondo. Ma nell’ultima sono stati comprati sia le azioni dello S&P 500 che i titoli del Tesoro a 10 anni, il cui rendimento è infatti sceso dal 2,97% al 2,74%.

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

Un altro dato poco rassicurante è che le sette settimane in rosso infilate prima del rimbalzo dell’ultima hanno pochi precedenti non di grande auspicio. L’ultima volta risale alla primavera del 2001, con l’inizio dello sgonfiamento della bolla di Internet, e dalla fine della seconda Guerra Mondiale è successo solo 4 volte, e non in fasi particolarmente positive. Probabilmente la verità sta nel mezzo, tra chi chiama il bottom a 3900 dello S&P 500 e chi pensa che la ‘capitulation’, vale a dire la resa incondizionata dei Tori agli Orsi che segna l’ora di entrare per ripartire, debba ancora arrivare. Tra i commentatori che seguono Wall Street sta circolando l’espressione ‘intermediate bottom’, un fondo toccato ma non ancora consolidato, soggetto a possibili, non inevitabili, cedimenti, che possano portare a ritestare i minimi e magari bucarli.

Le incertezze che ha davanti il mercato sono una montagna ancora da scalare, dalla guerra all’inflazione, dalla recessione possibile al nodo ancora da sciogliere della Fed. La banca centrale USA è in chiaro ritardo e sta rincorrendo l’inflazione mentre l’economia rallenta. Il paio di tagli dei tassi da mezzo punto in arrivo nelle prossime riunioni del FOMC potrebbero abbattersi su consumi e aziende in frenata e far deragliare una ripresa già indebolita dalla combinazione di crisi ucraina e lockdown cinesi, oltre che da un clima di fiducia che in USA viaggia ai minimi da 11 anni.

Jay Powell, nominato da Trump e confermato da Biden alla guida della Fed, ha un grande pregio ma anche un difetto. È pronto a riconoscere l’errore e a correggerlo anche con un’inversione a ‘U’ se necessario, ma di errori ne commette diversi. Come quando ha stretto con violenza a fine 2018 facendo sbandare paurosamente Wall Street per poi ripensarci e cambiare rotta in pochi giorni, o come quando ha insistito sull’inflazione ‘temporanea’ per poi passare ad aggredirla con la stessa determinazione con cui diceva che non bisognava preoccuparsi. La prontezza di correzione ha evitato disastri, ma gli errori di valutazione alla fine hanno minato la fiducia di mercati e investitori, che esitano a posizionarsi in base alle indicazioni della Fed perché temono che possano cambiare da un giorno all’altro.

Forse è ancora presto per comprare i minimi, soprattutto a livello di indici o settori. Potrebbe essere invece il momento di posizionarsi o rafforzare l’esposizione su titoli che hanno mostrato tre caratteristiche in questa prima parte turbolenta del 2022, vale a dire hanno battuto le stime di utili, quelle di fatturato, e hanno anche migliorato la guidance, vale a dire le previsioni sui risultati futuri. Per il resto meglio aspettare che il terreno su cui poggia il bottom diventi un po’ più solido.

CONTRADDIZIONI POCO SPIEGABILI

Ma ci sono anche molte contraddizioni difficili da spiegare. Il WSJ riporta che molti businessmen convenuti a Davos nei giorni scorsi per il World Economic Forum sono decisamente pessimisti sulle prospettive dell’economia, ma quando gli si chiede come vanno le cose nell’azienda di cui sono CEO rispondono ‘alla grande!’. La stessa contraddizione emerge mettendo a confronto le attese a 12 mesi degli utili delle ultime trimestrali dei titoli dello S&P 500, che puntano a un rialzo tra il 5-10%, e i multipli degli stessi utili attesi espressi dai prezzi di Borsa, noti come P/E, praticamente in caduta libera, come mostra il grafico qui sotto.

AZIONI E TREASURY NELLA STESSA DIREZIONE

Va detto che i multipli viaggiano comunque ancora intorno alle 20 volte gli utili attesi, poco sopra la media storica di lungo termine, indicando che le azioni americane non sono a prezzi di saldo. Un’altra contraddizione è la sintonia tra obbligazioni e azioni, sempre sul mercato americano. Treasury e S&P 500 dovrebbero muoversi in direzioni opposte, i prezzi dei primi salgono e i rendimenti scendono quando gli investitori scappano da Wall Street e cercano rifugio nell’asset ritenuto più sicuro al mondo. Ma nell’ultima sono stati comprati sia le azioni dello S&P 500 che i titoli del Tesoro a 10 anni, il cui rendimento è infatti sceso dal 2,97% al 2,74%.

PRECEDENTI NON DI BUON AUSPICIO

Un altro dato poco rassicurante è che le sette settimane in rosso infilate prima del rimbalzo dell’ultima hanno pochi precedenti non di grande auspicio. L’ultima volta risale alla primavera del 2001, con l’inizio dello sgonfiamento della bolla di Internet, e dalla fine della seconda Guerra Mondiale è successo solo 4 volte, e non in fasi particolarmente positive. Probabilmente la verità sta nel mezzo, tra chi chiama il bottom a 3900 dello S&P 500 e chi pensa che la ‘capitulation’, vale a dire la resa incondizionata dei Tori agli Orsi che segna l’ora di entrare per ripartire, debba ancora arrivare. Tra i commentatori che seguono Wall Street sta circolando l’espressione ‘intermediate bottom’, un fondo toccato ma non ancora consolidato, soggetto a possibili, non inevitabili, cedimenti, che possano portare a ritestare i minimi e magari bucarli.

MONTAGNA DI INCERTEZZE

Le incertezze che ha davanti il mercato sono una montagna ancora da scalare, dalla guerra all’inflazione, dalla recessione possibile al nodo ancora da sciogliere della Fed. La banca centrale USA è in chiaro ritardo e sta rincorrendo l’inflazione mentre l’economia rallenta. Il paio di tagli dei tassi da mezzo punto in arrivo nelle prossime riunioni del FOMC potrebbero abbattersi su consumi e aziende in frenata e far deragliare una ripresa già indebolita dalla combinazione di crisi ucraina e lockdown cinesi, oltre che da un clima di fiducia che in USA viaggia ai minimi da 11 anni.

POWELL: PREGI MA ANCHE DIFETTI

Jay Powell, nominato da Trump e confermato da Biden alla guida della Fed, ha un grande pregio ma anche un difetto. È pronto a riconoscere l’errore e a correggerlo anche con un’inversione a ‘U’ se necessario, ma di errori ne commette diversi. Come quando ha stretto con violenza a fine 2018 facendo sbandare paurosamente Wall Street per poi ripensarci e cambiare rotta in pochi giorni, o come quando ha insistito sull’inflazione ‘temporanea’ per poi passare ad aggredirla con la stessa determinazione con cui diceva che non bisognava preoccuparsi. La prontezza di correzione ha evitato disastri, ma gli errori di valutazione alla fine hanno minato la fiducia di mercati e investitori, che esitano a posizionarsi in base alle indicazioni della Fed perché temono che possano cambiare da un giorno all’altro.

BOTTOM LINE

Forse è ancora presto per comprare i minimi, soprattutto a livello di indici o settori. Potrebbe essere invece il momento di posizionarsi o rafforzare l’esposizione su titoli che hanno mostrato tre caratteristiche in questa prima parte turbolenta del 2022, vale a dire hanno battuto le stime di utili, quelle di fatturato, e hanno anche migliorato la guidance, vale a dire le previsioni sui risultati futuri. Per il resto meglio aspettare che il terreno su cui poggia il bottom diventi un po’ più solido.