Cosa sta succedendo

Mercati, per ora la bussola sono gli indicatori tecnici

Sia Wall Street che l’azionario europeo sembrano usciti dalla correzione ma il potenziale di risalita resta limitato. Per 1-2 mesi navigazione a vista in attesa di certezze su inflazione, crescita, utili e crisi ucraina

di Stefano Caratelli 28 Marzo 2022 08:19

Il primo trimestre del 2022 dei mercati è praticamente archiviato con Wall Street sotto di poco più del 5% da dove era partita tre mesi fa e l’azionario europeo misurato dall’indice Stoxx 600 in calo più accentuato, appena oltre l’8%. Entrambi sono fuori dal territorio correzione, abbastanza distanti dai minimi toccati tre settimane fa sotto la doppia pressione della guerra in Ucraina e di una decisa stretta monetaria in arrivo causa inflazione galoppante, più severa in USA e molto meno in Europa. Salvo nuovi violenti shock in arrivo su entrambi i fronti, che al momento sembrano poco probabili, i due principali mercati azionari del pianeta sembrano aver trovato un ‘pavimento’ abbastanza solido, che per Wall Street si cifra nell’area dei 4.200 punti dell’indice S&P 500.

Ma il potenziale di risalita sembra anche esso limitato, fino a che non scende la nebbia ancora fitta delle incertezze di breve termine. Un punto di svolta potrebbe arrivare nella seconda metà di aprile con la stagione delle trimestrali americane, magari andando a coincidere non tanto con l’archiviazione della crisi russo-ucraina, che richiederà un bel po’ di tempo, ma con un qualche tipo di esito, come un cessate il fuoco.

In un trimestre decisamente dominato da un flusso di notizie negative sui media, il mercato è stato guidato in parte dall’emotività, che ha trovato però un freno in una serie di ancoraggi ‘tecnici’. Gli investitori istituzionali non hanno venduto, proteggendosi con le classiche posizioni al ribasso costruite in precedenza, mentre quelli individuali hanno ceduto di più alla pressione dei nervi, che si è però tradotta più in deflussi dai fondi che in caduta dei prezzi. Tra i segnali tecnici di marzo c’è la performance relativa di bond e azioni in termini di prezzo. Le seconde hanno sovraperformato i primi di 7,98 punti percentuali negli ultimi 20 giorni di scambi, il miglior risultato da due anni, che indica una contro-rotazione verso l’azionario dal reddito fisso, dove si era andati a cercare rifugio nella fase più emotiva, provocando un anomalo calo dei rendimenti sulla parte lunga della curva, come mostra il grafico.

Rivincita delle azioni sui bond

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

Un altro indicatore tecnico importante è rappresentato dai livelli di prezzo di indici e singoli titoli, fatto di medie mobili, supporti e resistenze. Nell’ultima settimana di Wall Street diversi big-tech, come Tesla, Microsoft, Apple e Alphabet, hanno recuperato la media mobile a 50 giorni, così come diversi titoli tech ad alta crescita, segnalando l’uscita dalla fase più critica seguita agli eccessi al rialzo del 2021. A livello di indici, lo S&P 500 ha mostrato una buona tenuta del supporto in area 4.200 punti, che corrisponde ai minimi di febbraio 2021, testato ripetutamente nella prima metà di marzo, e ora è alle prese con il suo opposto, che si chiama resistenza, e che si colloca poco sotto i 4.600 punti, come evidenziato nel grafico qui sotto. Se venisse rotta al rialzo, si aprirebbe la strada per andare a ritestare i massimi storici in area 4.800 punti, ma probabilmente ci vorrà un po’ di tempo.

S&P 500 tra supporti e resistenze

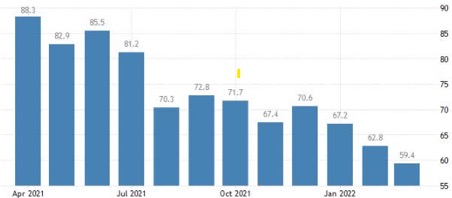

Dagli indicatori contrarian arriva scarso aiuto per decifrare la situazione, dal momento che segnalano un sostanziale equilibrio tra opinioni e posizionamenti rialzisti e ribassisti, mentre un mese fa prevalevano decisamente i secondi. Quando il mercato non dispone di indicazioni direzionali precise, gli indicatori tecnici si confermano comunque come una bussola utile per la navigazione a breve e per il posizionamento tattico, in attesa che arrivino indicazioni più precise dai fondamentali. Una lettura più nitida della direzione di inflazione, tassi di interesse, crescita economica e utili societari sarà possibile solo a fine aprile. Mentre Wall Street si affida a medie mobili, supporti e resistenze, a Main Street sembra prevalere un livello elevato di apprensione sul futuro, che però non si traduce nei dati che arrivano dall’economia reale in termini di livelli di attività manifatturiera e dei servizi. I rubinetti degli stimoli fiscali e monetari si chiudono mentre i titoli dei media sono dominati da guerra e crisi energetica, il che non incoraggia la fiducia nel futuro, e infatti quella del consumatore americano a marzo è scesa ai minimi da 11 anni.

Fiducia dei consumatori Usa ai minimi da 11 anni

Prima o poi tutte le nuvole nere che hanno preoccupato i mercati negli ultimi tre mesi, dalla guerra all’inflazione, dalla stretta monetaria alla recessione e alla stagflazione, finiranno nello specchietto retrovisore. Ma ci vorrà tempo, mentre il flusso di dati su economie e mercati offrirà probabilmente pochi ancoraggi all’ottimismo. Almeno un mese o due, durante i quali ci si dovrà affidare alla bussola degli indicatori tecnici e di sentiment.

Per l’investitore è la classica situazione del wait and see. Sicuramente non è il momento di cedere alle emozioni e alla paura, ma probabilmente neanche quello di andare alla ricerca di minimi da comprare. Il mercato fa il suo lavoro e cerca di posizionarsi sul futuro a 6-12 mesi, e per ora può farlo solo nel linguaggio delle medie mobili, dei supporti e delle resistenze.

POTENZIALE DI RISALITA LIMITATO

Ma il potenziale di risalita sembra anche esso limitato, fino a che non scende la nebbia ancora fitta delle incertezze di breve termine. Un punto di svolta potrebbe arrivare nella seconda metà di aprile con la stagione delle trimestrali americane, magari andando a coincidere non tanto con l’archiviazione della crisi russo-ucraina, che richiederà un bel po’ di tempo, ma con un qualche tipo di esito, come un cessate il fuoco.

EMOTIVITÀ E ANCORAGGI TECNICI

In un trimestre decisamente dominato da un flusso di notizie negative sui media, il mercato è stato guidato in parte dall’emotività, che ha trovato però un freno in una serie di ancoraggi ‘tecnici’. Gli investitori istituzionali non hanno venduto, proteggendosi con le classiche posizioni al ribasso costruite in precedenza, mentre quelli individuali hanno ceduto di più alla pressione dei nervi, che si è però tradotta più in deflussi dai fondi che in caduta dei prezzi. Tra i segnali tecnici di marzo c’è la performance relativa di bond e azioni in termini di prezzo. Le seconde hanno sovraperformato i primi di 7,98 punti percentuali negli ultimi 20 giorni di scambi, il miglior risultato da due anni, che indica una contro-rotazione verso l’azionario dal reddito fisso, dove si era andati a cercare rifugio nella fase più emotiva, provocando un anomalo calo dei rendimenti sulla parte lunga della curva, come mostra il grafico.

Rivincita delle azioni sui bond

MEDIE MOBILI, SUPPORTI E RESISTENZE

Un altro indicatore tecnico importante è rappresentato dai livelli di prezzo di indici e singoli titoli, fatto di medie mobili, supporti e resistenze. Nell’ultima settimana di Wall Street diversi big-tech, come Tesla, Microsoft, Apple e Alphabet, hanno recuperato la media mobile a 50 giorni, così come diversi titoli tech ad alta crescita, segnalando l’uscita dalla fase più critica seguita agli eccessi al rialzo del 2021. A livello di indici, lo S&P 500 ha mostrato una buona tenuta del supporto in area 4.200 punti, che corrisponde ai minimi di febbraio 2021, testato ripetutamente nella prima metà di marzo, e ora è alle prese con il suo opposto, che si chiama resistenza, e che si colloca poco sotto i 4.600 punti, come evidenziato nel grafico qui sotto. Se venisse rotta al rialzo, si aprirebbe la strada per andare a ritestare i massimi storici in area 4.800 punti, ma probabilmente ci vorrà un po’ di tempo.

S&P 500 tra supporti e resistenze

MAIN STREET IN APPRENSIONE

Dagli indicatori contrarian arriva scarso aiuto per decifrare la situazione, dal momento che segnalano un sostanziale equilibrio tra opinioni e posizionamenti rialzisti e ribassisti, mentre un mese fa prevalevano decisamente i secondi. Quando il mercato non dispone di indicazioni direzionali precise, gli indicatori tecnici si confermano comunque come una bussola utile per la navigazione a breve e per il posizionamento tattico, in attesa che arrivino indicazioni più precise dai fondamentali. Una lettura più nitida della direzione di inflazione, tassi di interesse, crescita economica e utili societari sarà possibile solo a fine aprile. Mentre Wall Street si affida a medie mobili, supporti e resistenze, a Main Street sembra prevalere un livello elevato di apprensione sul futuro, che però non si traduce nei dati che arrivano dall’economia reale in termini di livelli di attività manifatturiera e dei servizi. I rubinetti degli stimoli fiscali e monetari si chiudono mentre i titoli dei media sono dominati da guerra e crisi energetica, il che non incoraggia la fiducia nel futuro, e infatti quella del consumatore americano a marzo è scesa ai minimi da 11 anni.

Fiducia dei consumatori Usa ai minimi da 11 anni

LA BUSSOLA DEI PROSSIMI MESI

Prima o poi tutte le nuvole nere che hanno preoccupato i mercati negli ultimi tre mesi, dalla guerra all’inflazione, dalla stretta monetaria alla recessione e alla stagflazione, finiranno nello specchietto retrovisore. Ma ci vorrà tempo, mentre il flusso di dati su economie e mercati offrirà probabilmente pochi ancoraggi all’ottimismo. Almeno un mese o due, durante i quali ci si dovrà affidare alla bussola degli indicatori tecnici e di sentiment.

BOTTOM LINE

Per l’investitore è la classica situazione del wait and see. Sicuramente non è il momento di cedere alle emozioni e alla paura, ma probabilmente neanche quello di andare alla ricerca di minimi da comprare. Il mercato fa il suo lavoro e cerca di posizionarsi sul futuro a 6-12 mesi, e per ora può farlo solo nel linguaggio delle medie mobili, dei supporti e delle resistenze.