Amundi

Amundi: torna l’inflazione ma non il rendimento, azioni scelta obbligata

Il nuovo contesto dei mercati imporrà un ripensamento della storica strategia 60/40 con attese di ritorni più contenuti per l'azionario e vicini allo zero per l'obbligazionario: ecco cosa aspettarsi

4 Giugno 2021 07:50

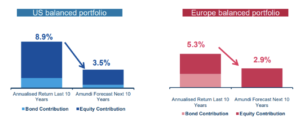

L’antica regola del portafoglio bilanciato, con un 60% di azioni e un 40% di bond, è da archiviare, dopo aver funzionato per decenni, in un mondo che si avvia al ritorno dell’inflazione, ma non al ritorno dei rendimenti del reddito fisso. È la principale indicazione emersa dal Press Meeting virtuale di Amundi sull’oulook degli investimenti a breve e lungo termine in cui Pascal Blanqué, Group CIO di Amundi, ha messo a fuoco le previsioni per il secondo semestre dell'anno ed evidenziato le principali problematiche che gli investitori dovranno affrontare nel medio-lungo termine. Punto centrale, il ripensamento della storica strategia 60/40 e l’attesa di ritorni più contenuti per l’azionario e pari a zero per l’obbligazionario, come mostra il grafico proposto dalla stessa Amundi all’evento e riprodotto qui sotto.

Blanqué ha spiegato che per gli investitori non sarà per nulla agevole replicare i ritorni degli ultimi 10 anni per i portafogli centrati sui mercati americano e europeo e dovranno comunque incrementare fortemente l’esposizione all’azionario pure in vista di ritorni più contenuti. L’inflazione aumenterà, ma metterà in discussion la tradizionale diversificazione di portafoglio, perché la correlazione tra azioni e bond, storicamente negativa, diventerà positiva, rendendo marginale il contributo della componente a reddito fisso. Questo forzerà un aumento strutturale dell’esposizione all’azionario, con l’inclusione in portafoglio di asset alternativi a maggior rendimento, come i bond emergenti. Il risultato sarà una costruzione di portafoglio più complessa che tenga in considerazione tre componenti: rischio, ritorno e liquidità.

In particolare, il nuovo scenario costringerà gli investitori a distanziarsi dai tradizionali bond benchmark per cercare il rendimento in tutte le declinazioni del reddito fisso, con una preferenza per le scadenze più corte. Le azioni diventano invece un ‘must have’ strutturale, nonostante le valutazioni ‘tirate’, aggiungendo forme di protezione da possibili bolle, possibile nell’universo tech ad altissima crescita, con allocazioni negli asset ‘reali’, e continuando a praticare la rotazione dal growth al value che secondo l’esperto di Amundi è destinata a durare anni.

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

Dal lungo termine al breve, Amundi propone anche tre scenari per la seconda parte del 2021. Quello di riferimento, a cui assegna un 60% di probabilità, prevede una ripresa economica ‘a più velocità’, più robusta negli Stati Uniti e in Europa e più modesta nei Mercati Emergenti, mentre la combinazione di ‘colli di bottiglia’ produttivi e distributivi, di pressioni sui costi e di tensioni salariali favorirà strappi al rialzo dell’inflazione, che si normalizzerà ma a livelli più elevati. La ripresa sarà supportata da politiche monetarie e fiscali accomodanti, che consentiranno anche la stabilizzazione del debito pubblico rispetto al PIL. In questo scenario si attenuano anche i rischi di default societari, specialmente per gli emittenti a rating più basso.

Agli altri due scenari, negativo e positivo, Amundi assegna una probabilità rispettivamente del 25% e del 15%. Il primo prevede la recrudescenza del virus causa varianti, inflazione destabilizzante in USA che forzi la Fed ad alzare i tassi, con effetti su dollaro e commodity, accompagnati da shock da volatilità. Intanto la ripresa dell’Eurozona si ‘disancora’ e scricchiola la sostenibilità del debito, mentre in Cina un rallentamento più forte delle attese tracima anche sulle economie sviluppate, con il ritorno di protezionismo e de-globalizzazione. Il meno probabile scenario positivo prevede invece una ‘ripresa sostenibile e inclusiva’.

In questo caso la ripresa si dispiega nella seconda metà del 2021, grazie anche a stimoli fiscali e monetari che riescono a trovare la strada per diffondersi capillarmente nell’economia reale, consentendo il recupero del settore dei servizi rispetto al manifatturiero. I risparmi alimentano i consumi alimentando un circolo virtuoso di crescita e inflazione, senza però arrivare al surriscaldamento. L’occupazione USA migliora e con essa i salari, ma la Fed riesce a resistere alle pressioni, mentre la produttività aumenta grazie ai nuovi sviluppi digitali e verdi.

NON FACILE REPLICARE I RITORNI DELL’ULTIMO DECENNIO

Blanqué ha spiegato che per gli investitori non sarà per nulla agevole replicare i ritorni degli ultimi 10 anni per i portafogli centrati sui mercati americano e europeo e dovranno comunque incrementare fortemente l’esposizione all’azionario pure in vista di ritorni più contenuti. L’inflazione aumenterà, ma metterà in discussion la tradizionale diversificazione di portafoglio, perché la correlazione tra azioni e bond, storicamente negativa, diventerà positiva, rendendo marginale il contributo della componente a reddito fisso. Questo forzerà un aumento strutturale dell’esposizione all’azionario, con l’inclusione in portafoglio di asset alternativi a maggior rendimento, come i bond emergenti. Il risultato sarà una costruzione di portafoglio più complessa che tenga in considerazione tre componenti: rischio, ritorno e liquidità.

CERCARE IL RENDIMENTO

In particolare, il nuovo scenario costringerà gli investitori a distanziarsi dai tradizionali bond benchmark per cercare il rendimento in tutte le declinazioni del reddito fisso, con una preferenza per le scadenze più corte. Le azioni diventano invece un ‘must have’ strutturale, nonostante le valutazioni ‘tirate’, aggiungendo forme di protezione da possibili bolle, possibile nell’universo tech ad altissima crescita, con allocazioni negli asset ‘reali’, e continuando a praticare la rotazione dal growth al value che secondo l’esperto di Amundi è destinata a durare anni.

TRE SCENARI PER IL 2021

Dal lungo termine al breve, Amundi propone anche tre scenari per la seconda parte del 2021. Quello di riferimento, a cui assegna un 60% di probabilità, prevede una ripresa economica ‘a più velocità’, più robusta negli Stati Uniti e in Europa e più modesta nei Mercati Emergenti, mentre la combinazione di ‘colli di bottiglia’ produttivi e distributivi, di pressioni sui costi e di tensioni salariali favorirà strappi al rialzo dell’inflazione, che si normalizzerà ma a livelli più elevati. La ripresa sarà supportata da politiche monetarie e fiscali accomodanti, che consentiranno anche la stabilizzazione del debito pubblico rispetto al PIL. In questo scenario si attenuano anche i rischi di default societari, specialmente per gli emittenti a rating più basso.

SE GLI USA SBANDANO L’EUROPA SI DISANCORA

Agli altri due scenari, negativo e positivo, Amundi assegna una probabilità rispettivamente del 25% e del 15%. Il primo prevede la recrudescenza del virus causa varianti, inflazione destabilizzante in USA che forzi la Fed ad alzare i tassi, con effetti su dollaro e commodity, accompagnati da shock da volatilità. Intanto la ripresa dell’Eurozona si ‘disancora’ e scricchiola la sostenibilità del debito, mentre in Cina un rallentamento più forte delle attese tracima anche sulle economie sviluppate, con il ritorno di protezionismo e de-globalizzazione. Il meno probabile scenario positivo prevede invece una ‘ripresa sostenibile e inclusiva’.

L’ECONOMIA RIMBALZA SENZA SURRISCALDARSI

In questo caso la ripresa si dispiega nella seconda metà del 2021, grazie anche a stimoli fiscali e monetari che riescono a trovare la strada per diffondersi capillarmente nell’economia reale, consentendo il recupero del settore dei servizi rispetto al manifatturiero. I risparmi alimentano i consumi alimentando un circolo virtuoso di crescita e inflazione, senza però arrivare al surriscaldamento. L’occupazione USA migliora e con essa i salari, ma la Fed riesce a resistere alle pressioni, mentre la produttività aumenta grazie ai nuovi sviluppi digitali e verdi.