Aberdeen Standard Investments

“Cautamente ottimisti sul debito dei mercati emergenti”

Per Brett Diment (Aberdeen Standard Investments) un atteso forte rimbalzo della crescita economica globale e la presidenza Biden favoriscono l’asset class che tuttavia, dopo i recenti rialzi, richiede un approccio selettivo

11 Febbraio 2021 18:00

Un forte rimbalzo della crescita economica globale e una nuova presidenza statunitense più prevedibile nella politica commerciale. Questi due fattori, secondo Brett Diment, Head of Global Emerging Market Debt di Aberdeen Standard Investments, giocano a favore del debito dei paesi emergenti.

“Dopo una contrazione stimata dal FMI del -3,3% nel 2020, prevediamo quest’anno una ripresa forte, con una stima di crescita per i mercati emergenti del +6%, trainata dalla Cina che dovrebbe registrare un incremento del PIL di circa l’8%”, dichiara Diment, per il quale non ci sono all’orizzonte pericoli legati all’aumento dell’inflazione, che normalmente tende a spingere le banche centrali ad alzare i tassi di interesse. “I prezzi al consumo nel mondo sono stati insolitamente bassi per molto tempo già prima del Covid-19 e tutto indica che i tassi di interesse resteranno a lungo agli attuali livelli ai minimi storici. Questo, insieme al continuo sostegno da parte della spesa pubblica, è favorevole all’obbligazionario emerging markets”, spiega il manager di Aberdeen Standard Investments.

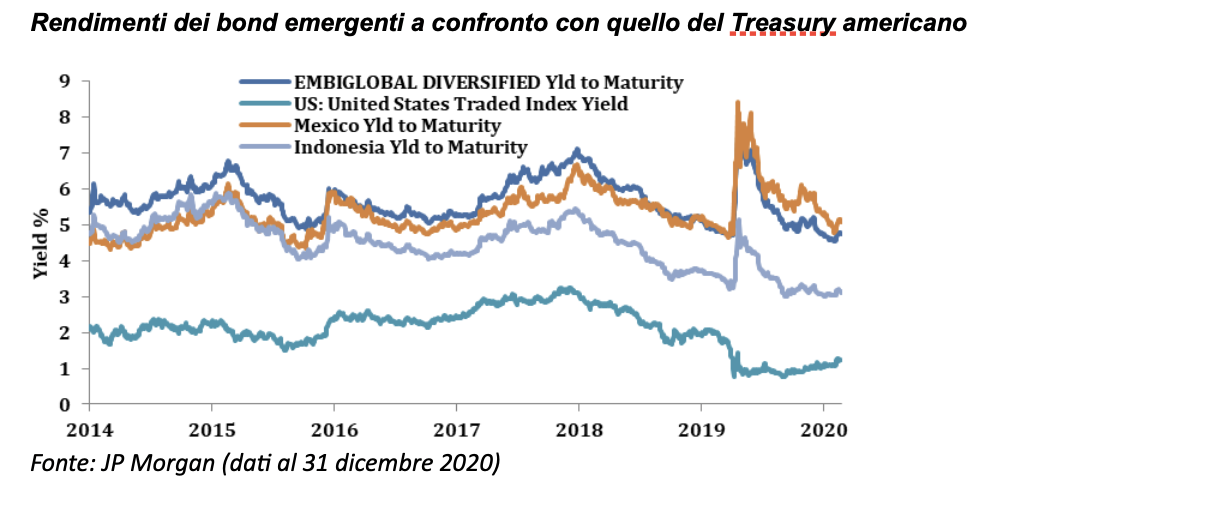

Per gli investitori a reddito fisso a caccia di rendimento, le obbligazioni dei mercati emergenti costituiscono un target interessante dal momento che offrono rendimenti anche 5 o 6 volte superiori (come nel caso, rispettivamente, di Messico e Indonesia) all’1% attualmente garantito dal Treasury decennale americano.

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

Inoltre, sebbene le tensioni commerciali non scompariranno, è probabile che Biden possa ricorrere ai dazi commerciali in misura minore rispetto alla precedente amministrazione. Le ricadute sarebbero positive, soprattutto per i mercati emergenti orientati all’esportazione, come la Cina e i paesi vicini profondamente integrati nella sua supply chain. Tuttavia, dopo la correzione dei prezzi in corrispondenza del picco dei timori legati alla pandemia alla fine di marzo 2020, le obbligazioni dei mercati emergenti hanno registrato un sensibile recupero, rendendo le valutazioni, in generale, un pò meno convincenti. Inoltre, la ripresa dell’economia globale, potrebbe rivelarsi più lenta del previsto (per esempio nel caso di un rallentamento nella distribuzione dei vaccini). “Altri rischi chiave includono invece l'aumento dei rendimenti dei Treasury Usa e una forza sostenuta del dollaro americano. Fattori che renderebbero gli asset dei mercati emergenti relativamente meno attraenti per gli investitori globali”, puntualizza Diment.

Alla luce di tutte queste considerazioni, la raccomandazione del manager è di utilizzare un approccio selettivo privilegiando le aree che sembrano ancora relativamente convenienti come i titoli di stato sovrani a più alto rendimento e le obbligazioni in valuta locale. “Le obbligazioni sovrane high yield dei mercati emergenti (quelle dei cosiddetti mercati di frontiera) sono da tempo in ritardo rispetto alla compressione degli spread delle obbligazioni high yield statunitensi”, sottolinea l’Head of Global Emerging Market Debt di Aberdeen Standard Investments, che poi illustra perché le obbligazioni societarie dei mercati emergenti costituiscono un altro segmento relativamente interessante. “Rispetto alle aziende dei paesi sviluppati quelle dei paesi emergenti si sono impegnate nell'ultimo decennio a ridurre il proprio livello di debito. Questo ha migliorato la loro posizione di credito e riduce la probabilità che non siano in grado di pagare i debiti”.

LA CRESCITA 2021 DEI MERCATI EMERGENTI STIMATA AL +6%

“Dopo una contrazione stimata dal FMI del -3,3% nel 2020, prevediamo quest’anno una ripresa forte, con una stima di crescita per i mercati emergenti del +6%, trainata dalla Cina che dovrebbe registrare un incremento del PIL di circa l’8%”, dichiara Diment, per il quale non ci sono all’orizzonte pericoli legati all’aumento dell’inflazione, che normalmente tende a spingere le banche centrali ad alzare i tassi di interesse. “I prezzi al consumo nel mondo sono stati insolitamente bassi per molto tempo già prima del Covid-19 e tutto indica che i tassi di interesse resteranno a lungo agli attuali livelli ai minimi storici. Questo, insieme al continuo sostegno da parte della spesa pubblica, è favorevole all’obbligazionario emerging markets”, spiega il manager di Aberdeen Standard Investments.

RENDIMENTI 5 O 6 VOLTE SUPERIORI AI TREASURY USA A 10 ANNI

Per gli investitori a reddito fisso a caccia di rendimento, le obbligazioni dei mercati emergenti costituiscono un target interessante dal momento che offrono rendimenti anche 5 o 6 volte superiori (come nel caso, rispettivamente, di Messico e Indonesia) all’1% attualmente garantito dal Treasury decennale americano.

CON BIDEN MENO DAZI COMMERCIALI

Inoltre, sebbene le tensioni commerciali non scompariranno, è probabile che Biden possa ricorrere ai dazi commerciali in misura minore rispetto alla precedente amministrazione. Le ricadute sarebbero positive, soprattutto per i mercati emergenti orientati all’esportazione, come la Cina e i paesi vicini profondamente integrati nella sua supply chain. Tuttavia, dopo la correzione dei prezzi in corrispondenza del picco dei timori legati alla pandemia alla fine di marzo 2020, le obbligazioni dei mercati emergenti hanno registrato un sensibile recupero, rendendo le valutazioni, in generale, un pò meno convincenti. Inoltre, la ripresa dell’economia globale, potrebbe rivelarsi più lenta del previsto (per esempio nel caso di un rallentamento nella distribuzione dei vaccini). “Altri rischi chiave includono invece l'aumento dei rendimenti dei Treasury Usa e una forza sostenuta del dollaro americano. Fattori che renderebbero gli asset dei mercati emergenti relativamente meno attraenti per gli investitori globali”, puntualizza Diment.

MERCATI DI FRONTIERA ED EMISSIONI IN VALUTA LOCALE

Alla luce di tutte queste considerazioni, la raccomandazione del manager è di utilizzare un approccio selettivo privilegiando le aree che sembrano ancora relativamente convenienti come i titoli di stato sovrani a più alto rendimento e le obbligazioni in valuta locale. “Le obbligazioni sovrane high yield dei mercati emergenti (quelle dei cosiddetti mercati di frontiera) sono da tempo in ritardo rispetto alla compressione degli spread delle obbligazioni high yield statunitensi”, sottolinea l’Head of Global Emerging Market Debt di Aberdeen Standard Investments, che poi illustra perché le obbligazioni societarie dei mercati emergenti costituiscono un altro segmento relativamente interessante. “Rispetto alle aziende dei paesi sviluppati quelle dei paesi emergenti si sono impegnate nell'ultimo decennio a ridurre il proprio livello di debito. Questo ha migliorato la loro posizione di credito e riduce la probabilità che non siano in grado di pagare i debiti”.