Claudia Fontanive-Wyss

“Perché è il momento giusto per le obbligazioni societarie”

Mondher Bettaieb Loriot , e Claudia Fontanive-Wyss (Vontobel Asset Management) spiegano perché l’attuale fase di recupero dell’economia offre uno slancio al credito e agli spread dei corporate bond

20 Settembre 2020 09:30

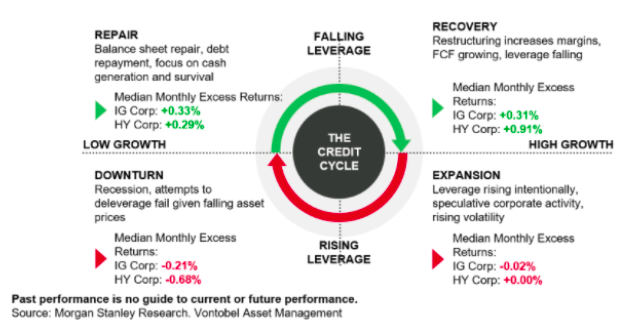

Aumentano gli indizi che disegnano un quadro più veloce del previsto dell’inizio della transizione del ciclo economico. Nel secondo semestre sono infatti cominciati ad affluire risultati aziendali migliori del previsto e, al contempo, sono state rilasciate revisioni più positive delle aspettative degli utili attesi. “La fase di recupero dovrebbe essere raggiunta entro la fine dell'anno mentre la ripresa dovrebbe maturare più tardi, nel 2021, con un recupero del margine operativo lordo (EBITDA) e della generazione di flussi di cassa più rapidamente del previsto” affermano Mondher Bettaieb Loriot, Head of Corporate Bonds, e Claudia Fontanive-Wyss, Portfolio Manager di Vontobel Asset Management.

Secondo i due esperti, alla luce dei pacchetti fiscali che valgono circa il 10% del PIL sia negli Stati Uniti che nell'area europea, è probabile una ripresa a V o a Swoosh e un ritorno ai livelli pre-Covid al più tardi entro il 4° trimestre 2021. A supporto della tesi che la ripresa sia all’orizzonte ci sono pure le intenzioni di spesa in conto capitale o di capex che hanno continuato a crescere nel corso dell'estate.

“Di norma, la fase di recupero offre uno slancio al credito e agli spread dei corporate bond, dal momento che le aziende continuano a generare flussi di cassa, tendono a privilegiare gli obbligazionisti e, alla fine, riducono la leva finanziaria. Una fase nella quale, in genere, si registra una ulteriore contrazione degli spread. In particolare riteniamo probabile che i differenziali mid yield possano ridursi ulteriormente visto che non sono ancora tornati ai livelli pre-crisi”, fanno sapere i due esperti di Vontobel Asset Management. A rendere solide queste previsioni anche gli annunci in occasione del simposio di quest’anno dei banchieri centrali a Jackson Hole. La Fed ha di fatto confermato che i tassi resteranno bassi per un prolungato periodo ed ha annunciato che la sua strategia di inflazione è stata modificata, passando da un obiettivo di prezzi al consumo simmetrici del 2% all'obiettivo di un 2% medio nel tempo.

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

“In pratica, l’istituto centrale USA prevede di mantenere i tassi di interesse a zero fino a quando l'inflazione non raggiungerà in media il 2% e rimarrà a quel livello per diversi anni. Ipotesi che, in base ai nostri calcoli, ci porta a pensare che i tassi non solo non aumenteranno ma potrebbero restare al limite inferiore effettivo o a zero negli Stati Uniti fino al 2024. Questo, a sua volta, presuppone che l'inflazione possa superare il 2% per un paio d'anni per garantire che sia sostenibile” rivelano i due professionisti di Vontobel Am.

In un contesto di tassi ‘più bassi per sempre’ e di contenimento del rischio di credito fondamentale la caccia al rendimento dovrebbe proseguire, mentre un’ulteriore spinta al sentiment di mercato potrebbe giungere dal rilascio di un vaccino di successo per il Covid-19. “In ogni caso, il trend di recupero del credito e la riduzione del rischio delle obbligazioni societarie è in atto come evidenziato dalla stabilizzazione dei rating del segmento grazie a misure di mitigazione come il rallentamento del riacquisto di azioni proprie, l’annuncio di dividendi più bassi, una rinnovata generazione di flussi di cassa, e la razionalizzazione delle operazioni di M&A” concludono gli esperti di Vontobel Am.

PROBABILE UNA RIPRESA A ‘V’ O A ‘SWOOSH’

Secondo i due esperti, alla luce dei pacchetti fiscali che valgono circa il 10% del PIL sia negli Stati Uniti che nell'area europea, è probabile una ripresa a V o a Swoosh e un ritorno ai livelli pre-Covid al più tardi entro il 4° trimestre 2021. A supporto della tesi che la ripresa sia all’orizzonte ci sono pure le intenzioni di spesa in conto capitale o di capex che hanno continuato a crescere nel corso dell'estate.

LA FASE DI RECUPERO OFFRE SLANCIO AL MERCATO DEL CREDITO

“Di norma, la fase di recupero offre uno slancio al credito e agli spread dei corporate bond, dal momento che le aziende continuano a generare flussi di cassa, tendono a privilegiare gli obbligazionisti e, alla fine, riducono la leva finanziaria. Una fase nella quale, in genere, si registra una ulteriore contrazione degli spread. In particolare riteniamo probabile che i differenziali mid yield possano ridursi ulteriormente visto che non sono ancora tornati ai livelli pre-crisi”, fanno sapere i due esperti di Vontobel Asset Management. A rendere solide queste previsioni anche gli annunci in occasione del simposio di quest’anno dei banchieri centrali a Jackson Hole. La Fed ha di fatto confermato che i tassi resteranno bassi per un prolungato periodo ed ha annunciato che la sua strategia di inflazione è stata modificata, passando da un obiettivo di prezzi al consumo simmetrici del 2% all'obiettivo di un 2% medio nel tempo.

TASSI AL LIMITE INFERIORE O A ZERO FINO AL 2024

“In pratica, l’istituto centrale USA prevede di mantenere i tassi di interesse a zero fino a quando l'inflazione non raggiungerà in media il 2% e rimarrà a quel livello per diversi anni. Ipotesi che, in base ai nostri calcoli, ci porta a pensare che i tassi non solo non aumenteranno ma potrebbero restare al limite inferiore effettivo o a zero negli Stati Uniti fino al 2024. Questo, a sua volta, presuppone che l'inflazione possa superare il 2% per un paio d'anni per garantire che sia sostenibile” rivelano i due professionisti di Vontobel Am.

IN ATTO LA STABILIZZAZIONE DEL RATING DEL CREDITO

In un contesto di tassi ‘più bassi per sempre’ e di contenimento del rischio di credito fondamentale la caccia al rendimento dovrebbe proseguire, mentre un’ulteriore spinta al sentiment di mercato potrebbe giungere dal rilascio di un vaccino di successo per il Covid-19. “In ogni caso, il trend di recupero del credito e la riduzione del rischio delle obbligazioni societarie è in atto come evidenziato dalla stabilizzazione dei rating del segmento grazie a misure di mitigazione come il rallentamento del riacquisto di azioni proprie, l’annuncio di dividendi più bassi, una rinnovata generazione di flussi di cassa, e la razionalizzazione delle operazioni di M&A” concludono gli esperti di Vontobel Am.