banche europee

Utili faticosi per le banche europee, le italiane aiutate dallo spread

Tra fine ottobre e inizio novembre arrivano le trimestrali dei big, con gli utili che soffrono soprattutto nell’investment banking dominato dai colossi USA. Ma il calo-spread farà bene ai contri delle italiane

23 Ottobre 2019 15:15

La stagione delle trimestrali bancarie europee si prepara a entrare nel vivo tra fine ottobre e i primi sette giorni di novembre con i risultati di DB e Credit Suisse il 30, BNP Paribas e Santander il giorno dopo, e le italiane Intesa e Unicredit insieme alla francese SocGen tra il 5 e il 7 novembre. Ha già fatto da apripista UBS, che ha presentato i conti per prima, evidenziando il principale problema delle banche del Vecchio Continente, che si chiama investment bank. Un business nel quale le grandi banche banche USA battono tutti: secondo dati Dealogic del primo semestre, delle prime 10 banche d’affari globali 7 sono americane, tra le europee si difendono solo Barclays, Credit Suisse e DB. E infatti proprio i conti trimestrali della svizzera UBS mostrano utili pretasse dell’investment banking più che dimezzati, pur a fronte della buona performance nel wealth management, a $203 mln da $489 mln un anno prima, ben sotto le attese che puntavano a $290 mln. L’investment banking che langue non è il solo problema che affligge le banche europee, gli altri si chiamano tassi negativi, regolazione sempre più stringente e requisiti di capitale sempre più elevati.

Cominciamo dai tassi negativi, frutto del bazooka di Draghi, finiti nel mirino di alcuni grandi banchieri del Nord Europa, perché sono un costo che le banche devono pagare sui fondi depositati in Bce e comprimono i margini del tasso di interesse, che per l’industria del credito è da sempre la principale fonte di ricavi. I tassi sottozero tuttavia, se si parla di titoli di Stato, non sono necessariamente una notizia cattiva per tutti. Fanno parte delle misure di stimolo monetario che hanno aiutato non poco, insieme ad altri fattori più politici, come la pace fatta con Bruxelles dal governo Conte sui conti pubblici, lo spread italiano a rientrare drasticamente dai picchi del 2018 e del 2019. Spread dei BTP in caduta vuol dire prezzi in rialzo per i titoli di Stato sul mercato. E di titoli di Stato le banche italiane sono piene. Una volta era considerato un rischio, oggi è un bel vantaggio per il conto economico, perché vuol dire rivalutazione degli asset che si hanno in portafoglio, con effetti benefici anche sui requisiti di capitale.

Nel resto d’Europa i tassi negativi non sono esattamente una buona notizia. Un anno fa di questi tempi la Fed Americana continuava ad alzare i tassi e anche la Bce si stava preparando alla sua prima stretta monetaria dai tempi della crisi del debito sovrano. Per le grandi banche di Francia e Germania una buona notizia, perché apriva spazio all’allargamento dei margini di interesse. Poi la conversione a colomba di Jay Powell, seguita a ruota da Mario Draghi che ha rimesso mano al bazooka, ha cambiato tutto. Ma non ci sono solo i tassi negativi che erodono la redditività. In Germania le grandi banche private come Commerzbank e Deutsche Bank sono costrette a concedere prestiti a tassi bassissimi, per reggere la competizione con le banche regionali che sono tutte pubbliche, e quindi possono permettersi di perdere quattrini. In Gran Bretagna non ci sono i tassi negativi, ma le grandi banche hanno un problema che si chiama Brexit e anche guerra dei dazi, come sa bene il colosso HSBC, che genera l’80% degli utili in Asia.

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

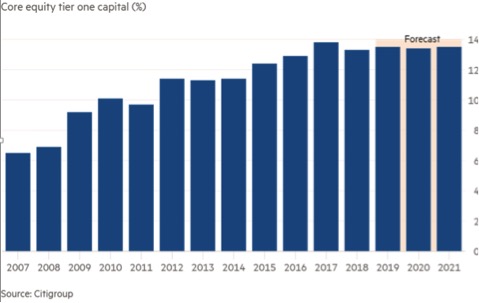

I problemi delle banche europee si riflettono ovviamente anche sulle quotazioni di Borsa. Per le grandi banche americane il ‘return on equity’ medio l’anno scorso si è attestato al 16%, mentre le europee hanno fatto solo un magro 6,5%. E se il business non cresce, le banche europee devono per forza concentrarsi sui tagli al personale e agli altri costi per far tornare i conti, come HSBC, l’italiana UniCredit, le tedesche DB e Commerz, solo per fare qualche nome, che di recente hanno annunciato piani di ristrutturazione. E poi ci sono i nuovi requisiti di capitale sempre più stringenti da quando è scoppiata la crisi. L’obbligo di detenere un capitale di riserva sempre più elevato, come mostra il grafico qui sotto, vuol dire sempre meno soldi disponibili per dividendi e buyback, un rischio che secondo un recente report di Citi riguarda soprattutto UBS, RBS, HSBC e Lloyds.

TASSI NEGATIVI NEL MIRINO, MA IN ITALIA HANNO AIUTATO I BTP

Cominciamo dai tassi negativi, frutto del bazooka di Draghi, finiti nel mirino di alcuni grandi banchieri del Nord Europa, perché sono un costo che le banche devono pagare sui fondi depositati in Bce e comprimono i margini del tasso di interesse, che per l’industria del credito è da sempre la principale fonte di ricavi. I tassi sottozero tuttavia, se si parla di titoli di Stato, non sono necessariamente una notizia cattiva per tutti. Fanno parte delle misure di stimolo monetario che hanno aiutato non poco, insieme ad altri fattori più politici, come la pace fatta con Bruxelles dal governo Conte sui conti pubblici, lo spread italiano a rientrare drasticamente dai picchi del 2018 e del 2019. Spread dei BTP in caduta vuol dire prezzi in rialzo per i titoli di Stato sul mercato. E di titoli di Stato le banche italiane sono piene. Una volta era considerato un rischio, oggi è un bel vantaggio per il conto economico, perché vuol dire rivalutazione degli asset che si hanno in portafoglio, con effetti benefici anche sui requisiti di capitale.

I PROBLEMI DELLE GRANDI BANCHE IN GERMANIA E GRAN BRETAGNA

Nel resto d’Europa i tassi negativi non sono esattamente una buona notizia. Un anno fa di questi tempi la Fed Americana continuava ad alzare i tassi e anche la Bce si stava preparando alla sua prima stretta monetaria dai tempi della crisi del debito sovrano. Per le grandi banche di Francia e Germania una buona notizia, perché apriva spazio all’allargamento dei margini di interesse. Poi la conversione a colomba di Jay Powell, seguita a ruota da Mario Draghi che ha rimesso mano al bazooka, ha cambiato tutto. Ma non ci sono solo i tassi negativi che erodono la redditività. In Germania le grandi banche private come Commerzbank e Deutsche Bank sono costrette a concedere prestiti a tassi bassissimi, per reggere la competizione con le banche regionali che sono tutte pubbliche, e quindi possono permettersi di perdere quattrini. In Gran Bretagna non ci sono i tassi negativi, ma le grandi banche hanno un problema che si chiama Brexit e anche guerra dei dazi, come sa bene il colosso HSBC, che genera l’80% degli utili in Asia.

Trimestrali Usa, dopo JP Morgan anche Bank of America batte le stime

Trimestrali Usa, dopo JP Morgan anche Bank of America batte le stime

REQUISITI DI CAPITALE PIÙ ALTI, MENO SOLDI PER DIVIDENDI E BUY-BACK

I problemi delle banche europee si riflettono ovviamente anche sulle quotazioni di Borsa. Per le grandi banche americane il ‘return on equity’ medio l’anno scorso si è attestato al 16%, mentre le europee hanno fatto solo un magro 6,5%. E se il business non cresce, le banche europee devono per forza concentrarsi sui tagli al personale e agli altri costi per far tornare i conti, come HSBC, l’italiana UniCredit, le tedesche DB e Commerz, solo per fare qualche nome, che di recente hanno annunciato piani di ristrutturazione. E poi ci sono i nuovi requisiti di capitale sempre più stringenti da quando è scoppiata la crisi. L’obbligo di detenere un capitale di riserva sempre più elevato, come mostra il grafico qui sotto, vuol dire sempre meno soldi disponibili per dividendi e buyback, un rischio che secondo un recente report di Citi riguarda soprattutto UBS, RBS, HSBC e Lloyds.