Attese & Mercati – Settimana dal 3 giugno 2019

Mentre dall’America continuano ad arrivare segnali contrastanti sulla direzione dell’economia, è iniziato il conto alla rovescia per il G20 in Giappone, decisivo per la guerra dei dazi. Ma prima arrivano il Board della Bce in Lituania e la conferenza della Fed a Chicago

di Redazione 3 Giugno 2019 09:49

FIDUCIA AI MASSIMI DEI CONSUMATORI USA: MA E’ IL FUTURO O IL PASSATO?

Che segnali sta mandando l’economia americana? Dai dati disponibili arrivano indicazioni contrastanti. L’ultima stima del Pil nel secondo trimestre elaborata dalla Fed di Atlanta dice 1,2%, in netta frenata rispetto al 3,1% rivisto messo a segno nel primo. Ma l’indice di fiducia dei consumatori elaborato dal Conference Board a maggio ha accelerato a 134,1 da 129,2 di aprile e 124,2 di marzo, portandosi ai massimi di sei mesi e non lontano dalla vetta di ben 18 anni toccata a ottobre a 137,9. La fiducia dei consumatori dovrebbe essere un anticipatore. Ma anche il mercato azionario di solito anticipa, e proprio a ottobre 2018 ha iniziato una pesante correzione che è durata fino a inizio gennaio, interrotta solo dalla svolta a U della Fed sui tassi. Sembra quasi che i consumatori americani, interpellati dai sondaggi, più che altro proiettino nel futuro l’esperienza recente. Il dibattito sull’affidabilità degli strumenti con cui si misurano i trend economici è aperto. Abbiamo visto di recente come ci siano molti dubbi sull’accuratezza dell’indicatore dell’inflazione, che costituisce il principale punto di riferimento della politica monetaria.

IL CIELO CASCA A PEZZI? IN ATTESA DELLA RISPOSTA DAL GIAPPONE

Allargando lo sguardo dall’America al resto del mondo, i mercati del reddito fisso puntano a una recessione in arrivo, mentre alcune economie avanzate hanno già iniziato a tagliare i tassi: ha cominciato qualche giorno fa la Nuova Zelanda e l’Australia potrebbe presto seguire. Dietro la corsa a cercare rifugio nei bond ritenuti sicuri, a cominciare dai Treasury americani, con la conseguente inversione della curva dei tassi, che di solito appunto segnala recessione in arrivo, ci sono ovviamente i timori sull’escalation nella guerra dei dazi, che da Usa, Cina ed Europa recentemente si è allargata al Messico. Il giorno, anzi il weekend della verità è quello del 28-29 giugno a Osaka, quando al G20 Trump e Xi potrebbero mettersi d’accordo, oppure dichiararsi guerra aperta. Già dal prossimo weekend e sempre dal Giappone, Fukuoka per la precisione, potrebbero venire importanti indicazioni dal G20 finanziario, che riunisce ministri delle finanze e banchieri centrali e precede quello dei capi di stato. Anche nel caso dei bond che starebbero anticipando la recessione l’interrogativo sull’affidabilità dell’indicazione è d’obbligo. La Reuters suggerisce che il mercato obbligazionario forse si sta comportando come Chicken Little, il cartone animato della Disney convinto che il cielo stia cascando a pezzi.

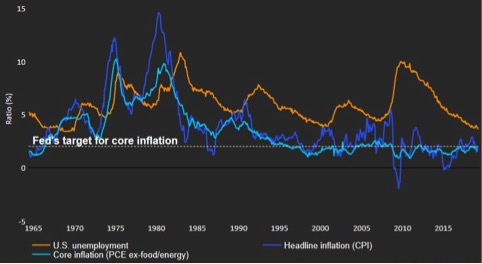

LA CREATIVITÀ DELLA BCE E I ROMPICAPI DELLA FED

Prima di prendere l’aereo per Fukuoka, Mario Draghi giovedì 6 riunisce a Vilnius il board della Bce ospite della Banca centrale della Lituania. Il mercato si aspetta che fornisca dettagli sul nuovo round di T-LTRO, i prestiti ultra-agevolati grazie ai quali le banche europee dovrebbero iniettare finanziamenti nel sistema produttivo per aiutarlo a far ripartire la ripresa. Ad aprile gli impieghi alle imprese hanno accelerato ai massimi dell’anno nell’Eurozona, e una spinta dalla Bce troverebbe terreno favorevole. Ma con i tassi già a zero e il rendimento del Bund sottozero rendere ancora più generoso il costo del debito non è un’impresa facile. Vediamo cosa si inventa SuperMario. Intanto si riunisce anche la Fed, non per il meeting del Fomc sui tassi, ma per una conferenza di due giorni a Chicago, martedì e mercoledì prossimi, dal titolo ‘La Fed ascolta’, con la partecipazione di una schiera di accademici e economisti, che discuteranno con i banchieri centrali sul modo migliore di adempiere al mandato di creare occupazione mantenendo la stabilità della moneta. La correlazione storica tra inflazione e occupazione negli ultimi tempi si è vaporizzata, con la disoccupazione ai minimi storici e i prezzi al consumo anche. Una volta quando uno dei due indicatori saliva l’altro scendeva e viceversa, come mostra la chart qui sotto. Oggi non più. Per Fed e economisti un bel rompicapo.

[caption id="attachment_142881" align="alignnone" width="482"]

Negli Usa bassa inflazione e bassa disoccupazione vanno insolitamente a braccetto (Fonte: Thomson Reuters)[/caption]

Negli Usa bassa inflazione e bassa disoccupazione vanno insolitamente a braccetto (Fonte: Thomson Reuters)[/caption]