Assoreti

Fondi comuni, la spinta decisiva dei consulenti finanziari

Nel primo trimestre di quest’anno, la raccolta netta dei fondi comuni e delle Sicav in Italia è risultata in ‘rosso’ per 1,69 miliardi ma quella relativa alle reti di consulenza finanziaria è stata positiva per 472 milioni

8 Maggio 2019 14:35

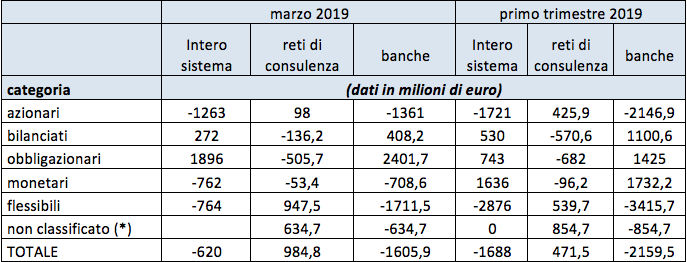

I dati di Assoreti di marzo non lasciano dubbi: in Italia, da inizio anno, i fondi comuni e i comparti di Sicav sono venduti soltanto dai consulenti finanziari. Infatti mentre nei primi tre mesi del 2019 l’intero sistema dell’industria italiana del risparmio gestito monitorato da Assogestioni segna una raccolta netta negativa per 1,69 miliardi di euro, le reti di consulenza finanziaria censite da Assoreti evidenziano un saldo ampiamente positivo per 472 milioni. Pertanto, le banche italiane tra gennaio e marzo hanno contabilizzato deflussi netti per 2,16 miliardi di euro dai fondi comuni e dai comparti di Sicav.

Trend perfettamente confermato anche nel mese di marzo, con i consulenti finanziari di Assoreti che hanno registrato una raccolta netta positiva per 985 milioni mentre gli istituti di credito hanno visto defluire 1,6 miliardi dai fondi comuni dei propri clienti. Non solo. Se si esaminano le principali macrocategorie di fondi si notano anche le differenze di gusti delle due tipologie di clientela. Quella dei consulenti che predilige i fondi flessibili, le unit linked e, in parte, i fondi azionari e quella bancaria che invece è schiacciata sui fondi bilanciati e obbligazionari.

[caption id="attachment_142136" align="alignnone" width="687"] Raccolta netta di fondi comuni e Sicav in Italia

Raccolta netta di fondi comuni e Sicav in Italia

(*) fondi e comparti di Sicav collocati indirettamente tramite gestioni assicurative e previdenziali di cui non si dispone della corrispondente categoria di investimento[/caption]

Alla luce di questi dati, si possono fare alcune riflessioni sulle prospettive dei fondi comuni e, più in generale, sull’industria italiana del risparmio gestito. La prima riguarda l’approccio delle banche che sembra ora meno incline al collocamento dei fondi e di Sicav in generale ma che in realtà spinge per i prodotti per i quali il risparmiatore richiede meno consulenza quali i fondi bilanciati (la soluzione standard per impiegare anche tutti o gran parte dei risparmi della famiglia), i monetari (per parcheggiare la liquidità in attesa di investimenti a medio – lungo termine) e i fondi obbligazionari (l’alternativa più immediata ai titoli di stato che rendono poco).

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

Sul versante dei consulenti, invece, resta sostenuta la predisposizione a collocare fondi e Sicav (come conferma la raccolta netta trimestrale positiva per 472 milioni) ma con una preferenza verso i prodotti che possono essere impiegati in portafogli diversificati come i fondi azionari e i flessibili (scelti con cura all’interno di questa categoria) nonché linee unit linked assicurative e le soluzioni per la previdenza integrativa. Un approccio che fa leva sulla capacità di fare consulenza ai clienti, allestendo portafogli che rispondano alle loro effettive esigenze e non solo a motivazioni commerciali.

E qui sta proprio il punto critico per tutta l’industria italiana del risparmio gestito. In una fase che si avvia a percorrere l’ultimo miglio della crescita economica e in cui i rendimenti attesi, sia in ambito azionario che in quello obbligazionario, non potranno essere altrettanto elevati come quelli sperimentati negli ultimi 10 anni, la consulenza potrà fare la differenza. Per farlo, tuttavia, dovrà, da un lato, dialogare continuamente con il cliente per informarlo dell’evoluzione dei mercati e della gestione e, soprattutto, per evitare che possa assumere scelte emotive con implicazioni sul portafoglio difficili poi da recuperare. Dall’altro, però, dovrà assicurare un costo complessivo che giustifichi non soltanto le performance ma anche il servizio erogato nel tempo.

I DATI DI MARZO CONFERMANO IL TREND 2019

Trend perfettamente confermato anche nel mese di marzo, con i consulenti finanziari di Assoreti che hanno registrato una raccolta netta positiva per 985 milioni mentre gli istituti di credito hanno visto defluire 1,6 miliardi dai fondi comuni dei propri clienti. Non solo. Se si esaminano le principali macrocategorie di fondi si notano anche le differenze di gusti delle due tipologie di clientela. Quella dei consulenti che predilige i fondi flessibili, le unit linked e, in parte, i fondi azionari e quella bancaria che invece è schiacciata sui fondi bilanciati e obbligazionari.

[caption id="attachment_142136" align="alignnone" width="687"]

Raccolta netta di fondi comuni e Sicav in Italia(*) fondi e comparti di Sicav collocati indirettamente tramite gestioni assicurative e previdenziali di cui non si dispone della corrispondente categoria di investimento[/caption]

LE BANCHE PUNTANO SUI BILANCIATI E SUI MONETARI

Alla luce di questi dati, si possono fare alcune riflessioni sulle prospettive dei fondi comuni e, più in generale, sull’industria italiana del risparmio gestito. La prima riguarda l’approccio delle banche che sembra ora meno incline al collocamento dei fondi e di Sicav in generale ma che in realtà spinge per i prodotti per i quali il risparmiatore richiede meno consulenza quali i fondi bilanciati (la soluzione standard per impiegare anche tutti o gran parte dei risparmi della famiglia), i monetari (per parcheggiare la liquidità in attesa di investimenti a medio – lungo termine) e i fondi obbligazionari (l’alternativa più immediata ai titoli di stato che rendono poco).

Fondi comuni, come interpretare la virata sugli obbligazionari

Fondi comuni, come interpretare la virata sugli obbligazionari

LE RETI FANNO LEVA SULLA CONSULENZA

Sul versante dei consulenti, invece, resta sostenuta la predisposizione a collocare fondi e Sicav (come conferma la raccolta netta trimestrale positiva per 472 milioni) ma con una preferenza verso i prodotti che possono essere impiegati in portafogli diversificati come i fondi azionari e i flessibili (scelti con cura all’interno di questa categoria) nonché linee unit linked assicurative e le soluzioni per la previdenza integrativa. Un approccio che fa leva sulla capacità di fare consulenza ai clienti, allestendo portafogli che rispondano alle loro effettive esigenze e non solo a motivazioni commerciali.

IL GIUSTO EQUILIBRIO TRA COSTI E SERVIZIO EROGATO

E qui sta proprio il punto critico per tutta l’industria italiana del risparmio gestito. In una fase che si avvia a percorrere l’ultimo miglio della crescita economica e in cui i rendimenti attesi, sia in ambito azionario che in quello obbligazionario, non potranno essere altrettanto elevati come quelli sperimentati negli ultimi 10 anni, la consulenza potrà fare la differenza. Per farlo, tuttavia, dovrà, da un lato, dialogare continuamente con il cliente per informarlo dell’evoluzione dei mercati e della gestione e, soprattutto, per evitare che possa assumere scelte emotive con implicazioni sul portafoglio difficili poi da recuperare. Dall’altro, però, dovrà assicurare un costo complessivo che giustifichi non soltanto le performance ma anche il servizio erogato nel tempo.