BTP

Quel 2,4% sembra un’occasione ghiotta servita su un piatto d’argento alla speculazione

C’è chi vede nella sfida di Roma alla UE il sotterraneo tentativo di creare le condizioni per l’uscita dall’euro. Non può funzionare, ma può essere l’occasione per profittare di prezzi da saldi da qui a fine anno.

1 Ottobre 2018 08:24

La prima pagina che fotografa meglio la situazione italiana post 2,4% è probabilmente quella del Financial Times di sabato 29 settembre, che posta una fotona del vice premier Di Maio esultante montandogli accanto in grafica i titoli di Intesa e Unicredit, che crollano rispettivamente dell’8,4% e del 6,7% mentre il rendimento del BTP vola al 3,15%. A una prima lettura il messaggio che sembra mandare il foglio color salmone della City di Londra sembra essere ironico: un massimo esponente di governo esulta perché le grandi banche del suo paese vanno a picco in Borsa mentre il costo del debito schizza verso l’alto. Ma c’è una lettura più sottile, nascosta in un ragionamento che circola tra qualche osservatore americano. L’esultanza è dovuta al fatto che l’obiettivo non dichiarato si avvicina. Quale obiettivo? Far espellere l’Italia dall’euro.

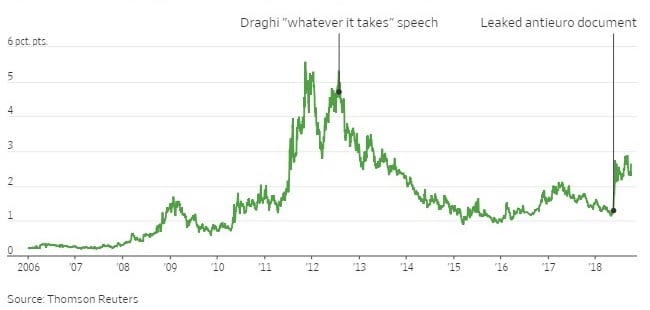

Tutto sommato era il contenuto sotteso nella famosa bozza di programma improvvidamente fatta filtrare a maggio e poi smentita da cui è iniziato il movimento al rialzo dello spread e l’ondata di vendite che ha investito le banche italiane, alle quali ogni 100 punti base in più di differenziale di rendimento con il Bund tedesco costa tra 30 e 50 punti base in meno di Cet1, la principale misura del capitale di vigilanza. È una tesi che sviluppa sul WSJ da Jon Sindreu in un’analisi titolata “gli investitori dovrebbero andare a vedere il bluff italiano”. Secondo Sindreu gli investitori dovrebbero focalizzarsi meno sul deficit di bilancio italiano e di più sul fatto che la maggioranza degli elettori italiani è a favore della permanenza nell’euro. Secondo il ragionamento, la lezione della crisi del debito del 2010-2012, sventata da Draghi prima con il ‘wathever it takes’ e poi con bazooka del QE, è che gli spread dei paesi giudicati a rischio non misurano il rischio default, visto che la BCE può sempre farvi fronte stampando euro, ma il rischio di espulsione dall’euro e la conseguente possibilità che chi ha investito in debito di Grecia, Portogallo, Spagna o Italia si ritrovi a essere rimborsato in dracme, escudo, peseta o lire. Finché non salta l’euro, è garantito che non succeda. E infatti chi ha comprato debito dei paesi periferici negli anni della crisi ha portato a casa forti guadagni.

[caption id="attachment_130910" align="alignnone" width="550"] L'andamento dello spread tra BTP e bund tedeschi (Fonte: Thomson Reuters)[/caption]

L'andamento dello spread tra BTP e bund tedeschi (Fonte: Thomson Reuters)[/caption]

Può anche darsi, argomenta Sindreu, che l’attuale governo di Roma stia manovrando per farsi espellere dall’euro. Ma un deficit al 2,4% è comunque nei parametri di Maastricht e, soprattutto, quasi il 60% degli italiani resta favorevole all’euro, secondo i sondaggi periodici dell’Eurozona. Perfino la spietata austerità inflitta ad Atene non ha convinto i greci a lasciare l’euro, anzi i favorevoli sono quasi il 70%. Quindi, è la conclusione, anche se fosse in atto una manovra politica sotterranea per essere espulsi dall’euro, si tratta di un bluff, che gli investitori devono andare a vedere. Come? E qui arriva il bello. Comprando senza esitazione BTP e titoli delle banche italiane. E scommettendo sull’affezione degli italiani alla moneta unica ignorando invece quello che fa il governo di Roma.

Stefano Caratelli, editorialista FL, commenta il DEF ospite a TgCom24

https://vimeo.com/292313135/3734926b4c

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

“Mah! Avrà ragione? Gli faccio i miei auguri”, è il commento non troppo convinto alle tesi di Sindreu che abbiamo raccolto dalla voce di un banker molto senior che si è fatto le ossa a Wall Street lavorando per i grandi nomi delle banche globali. La sbandata del mercato iniziata la mattina di venerdì 28 settembre, alla fine potrebbe rivelarsi una opportunità d’oro per gli investitori orientati a lungo termine. Finora chi ha seguito la regola di comprare debito dei paesi dell’Eurozona in proporzione crescente rispetto all’allargamento degli spread con i Bund tedeschi ha avuto ragione. È andata tuttavia meno bene ai cittadini elettori di quei paesi, che hanno dovuto sopportare anni di austerità per riemergere dagli sconquassi provocati da gestioni di bilancio diciamo un po’ spensierate.

Chi crede che l’Italia non possa uscire dall’euro può anche sperare e puntare a una situazione di mercato che di qui a fine anno peggiori anche notevolmente, in coincidenza con il passaggio parlamentare della legge di Bilancio, perché i prezzi di BTP e banche diventerebbero ancora più allettanti e l’occasione di acquisto ancora più ghiotta. È un ragionamento da speculatore. Ma chi può dar torto alla speculazione se l’occasione di spuntare prezzi da saldo viene servita su un piatto d’argento?

(dalla rubrica “Caffè scorretto” della newsletter settimanale di FinanciaLounge)

PREMIATO CHI HA COMPRATO SULLE IMPENNATE DEGLI SPREAD

Tutto sommato era il contenuto sotteso nella famosa bozza di programma improvvidamente fatta filtrare a maggio e poi smentita da cui è iniziato il movimento al rialzo dello spread e l’ondata di vendite che ha investito le banche italiane, alle quali ogni 100 punti base in più di differenziale di rendimento con il Bund tedesco costa tra 30 e 50 punti base in meno di Cet1, la principale misura del capitale di vigilanza. È una tesi che sviluppa sul WSJ da Jon Sindreu in un’analisi titolata “gli investitori dovrebbero andare a vedere il bluff italiano”. Secondo Sindreu gli investitori dovrebbero focalizzarsi meno sul deficit di bilancio italiano e di più sul fatto che la maggioranza degli elettori italiani è a favore della permanenza nell’euro. Secondo il ragionamento, la lezione della crisi del debito del 2010-2012, sventata da Draghi prima con il ‘wathever it takes’ e poi con bazooka del QE, è che gli spread dei paesi giudicati a rischio non misurano il rischio default, visto che la BCE può sempre farvi fronte stampando euro, ma il rischio di espulsione dall’euro e la conseguente possibilità che chi ha investito in debito di Grecia, Portogallo, Spagna o Italia si ritrovi a essere rimborsato in dracme, escudo, peseta o lire. Finché non salta l’euro, è garantito che non succeda. E infatti chi ha comprato debito dei paesi periferici negli anni della crisi ha portato a casa forti guadagni.

[caption id="attachment_130910" align="alignnone" width="550"]

L'andamento dello spread tra BTP e bund tedeschi (Fonte: Thomson Reuters)[/caption]GLI ITALIANI COME I GRECI RESTANO FEDELI ALL’EURO

Può anche darsi, argomenta Sindreu, che l’attuale governo di Roma stia manovrando per farsi espellere dall’euro. Ma un deficit al 2,4% è comunque nei parametri di Maastricht e, soprattutto, quasi il 60% degli italiani resta favorevole all’euro, secondo i sondaggi periodici dell’Eurozona. Perfino la spietata austerità inflitta ad Atene non ha convinto i greci a lasciare l’euro, anzi i favorevoli sono quasi il 70%. Quindi, è la conclusione, anche se fosse in atto una manovra politica sotterranea per essere espulsi dall’euro, si tratta di un bluff, che gli investitori devono andare a vedere. Come? E qui arriva il bello. Comprando senza esitazione BTP e titoli delle banche italiane. E scommettendo sull’affezione degli italiani alla moneta unica ignorando invece quello che fa il governo di Roma.

Stefano Caratelli, editorialista FL, commenta il DEF ospite a TgCom24

https://vimeo.com/292313135/3734926b4c

OPPORTUNITÀ PER CHI INVESTE A LUNGO TERMINE

“Mah! Avrà ragione? Gli faccio i miei auguri”, è il commento non troppo convinto alle tesi di Sindreu che abbiamo raccolto dalla voce di un banker molto senior che si è fatto le ossa a Wall Street lavorando per i grandi nomi delle banche globali. La sbandata del mercato iniziata la mattina di venerdì 28 settembre, alla fine potrebbe rivelarsi una opportunità d’oro per gli investitori orientati a lungo termine. Finora chi ha seguito la regola di comprare debito dei paesi dell’Eurozona in proporzione crescente rispetto all’allargamento degli spread con i Bund tedeschi ha avuto ragione. È andata tuttavia meno bene ai cittadini elettori di quei paesi, che hanno dovuto sopportare anni di austerità per riemergere dagli sconquassi provocati da gestioni di bilancio diciamo un po’ spensierate.

Il rischio italiano è che il surplus primario diventi irraggiungibile

Il rischio italiano è che il surplus primario diventi irraggiungibile

BOTTOM LINE

Chi crede che l’Italia non possa uscire dall’euro può anche sperare e puntare a una situazione di mercato che di qui a fine anno peggiori anche notevolmente, in coincidenza con il passaggio parlamentare della legge di Bilancio, perché i prezzi di BTP e banche diventerebbero ancora più allettanti e l’occasione di acquisto ancora più ghiotta. È un ragionamento da speculatore. Ma chi può dar torto alla speculazione se l’occasione di spuntare prezzi da saldo viene servita su un piatto d’argento?

(dalla rubrica “Caffè scorretto” della newsletter settimanale di FinanciaLounge)