BTP

Curve per tutti i gusti

Le impennate delle ricerche su Google danno il polso delle sensibilità diverse di italiani e americani ai movimenti dei tassi di interesse. La nuova ‘dottrina Powell’. Omaggio a Marchionne.

23 Luglio 2018 08:47

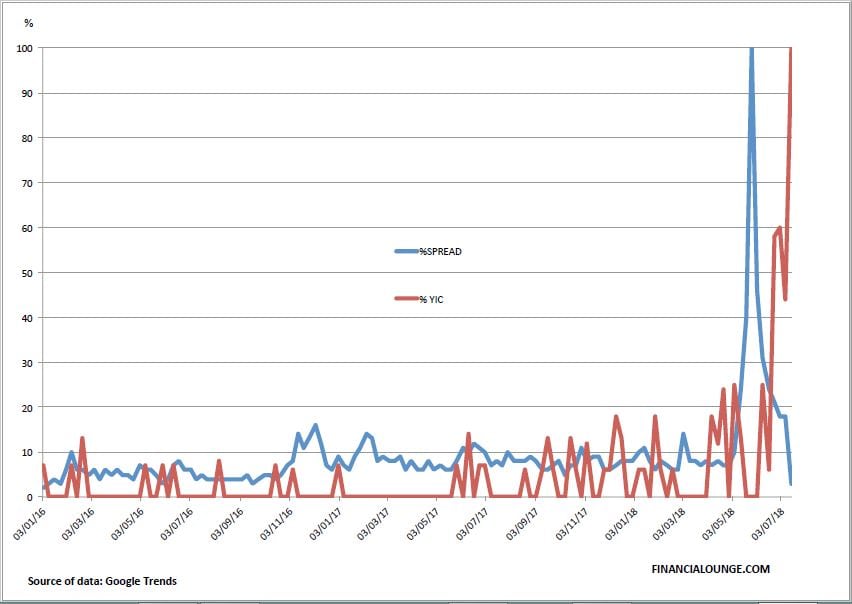

Le curve piatte se non addirittura invertite sono l’ossessione degli americani, quelle generose se non addirittura impennate sono invece l’incubo degli italiani. Parliamo ovviamente delle curve disegnate dai tassi di interesse sui grafici e non di altre, magari più interessanti. Ma anche le curve dei tassi hanno il loro fascino, e i loro misteri. La curva americana disegna la distanza tra il costo del denaro domani e tra trent’anni. Si presume che chi presta denaro a lunghissimo termine chieda qualcosa in più di chi si impegna solo per qualche mese. Un assioma che di questi tempi viene messo in discussione dal mercato del debito in America. Per il Tesoro USA indebitarsi a 2 anni costa il 2,6% e a trent’anni poco più del 2,9%. Un anno fa i due rendimenti erano rispettivamente 1,34% e 2,91%. Se il trend continua tra poco la curva dei tassi diventerebbe invertita, vale a dire che il debito sulle scadenze più brevi costa di più di quello a lungo termine. Un fenomeno che di solito, ma non per forza, annuncia recessione in arrivo. E allora gli americani si precipitano a cercare su Google, come mostra il grafico, ‘inverted yield curve’, curva dei tassi invertita, per capire se e quanto si devono preoccupare.

[caption id="attachment_128548" align="alignnone" width="500"] Le ricerche dei termini "inverted yield curve" e "spread" da gennaio 2016 a oggi[/caption]

Le ricerche dei termini "inverted yield curve" e "spread" da gennaio 2016 a oggi[/caption]

Un paio di mesi fa un fenomeno simile era successo in Italia, questa volta non per una curva appiattita ma in rapida crescita, anzi in impennata. Più o meno a metà maggio le ricerche italiche su Google di ‘spread BTP’ sono schizzate, vedi ancora grafico. Anche lo spread, che misura la distanza di rendimento tra il titolo del Tesoro italiano a 10 anni e l’equivalente BUND tedesco, è una curva. Dalle elezioni del 4 marzo la curva era rimasta piatta, poi un mese e mezzo dopo è uscita una bozza di programma giudicata allarmante per la permanenza dell’Italia nell’euro e si è impennata, come le ricerche su Google. Spread che si allarga vuol dire turbolenza in Borsa, soprattutto sui bancari, e magari dolorose misure di austerità in arrivo, come nel 2011-12. E come gli americani, gli italiani vanno su internet per capire se e quanto si devono preoccupare. Per l’Italia, come ha scritto FinanciaLounge nell’ultimo numero di EasyWatch, il giudizio resta sospeso fino a settembre, lo spread è rientrato ma solo in parte. Per l’America invece ne sappiamo qualcosa in più, grazie anche al pochissimo che ha detto qualche giorno fa davanti al Congresso USA il capo della Fed Jay Powell.

Dagli anni '70 in poi l’inversione della curva dei tassi USA ha predetto implacabilmente l’arrivo di una recessione. Oggi abbiamo il paradosso di un’economia che scoppia di salute e di una curva dei tassi che punta all’inversione. Del tutto giustificato quindi che il senatore repubblicano della Pennsylvania Pat Toomey abbia chiesto a Powell se c’era da preoccuparsi. ‘Zio Jay’ svicola, non risponde direttamente, riconosce che se ne parla molto, ma poi porta il discorso lontano dalla recessione, su un altro terreno. Quello che conta veramente, secondo Powell, è quello che ci dice la curva sul ‘tasso di interesse neutrale’. Il tasso neutrale è una specie di Sacro Graal per la Fed, trovarlo vuol dire posizionare il costo del denaro al livello perfetto, abbastanza basso per non strozzare la ripresa, abbastanza alto per non far surriscaldare l’economia e costringere poi a brusche frenate. Oggi i tassi a 10 e 30 anni del T-Bond sono praticamente allineati poco sotto il 3%, li separa una manciata di punti base. Quindi, sembra essere l’indicazione di Powell, il ‘prezzo giusto’ è sotto il 3%, ma non troppo. Vogliamo dire 2,75% per i Fed Fund?

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

Dopo l’ultimo rialzo della Fed il costo del denaro è all’1,75%-2,00%, se l’indicazione di Powell è corretta vuol dire che ci aspettano altri quattro rialzi, due quest’anno e due il prossimo, per dichiarare compiuta la missione del ritorno alla normalità monetaria. E la recessione? Powell sembra non curarsene troppo, così come non si cura troppo dei timori sulla guerra dei dazi. Un tema sul quale ovviamente è stato tempestato di domande da rappresentanti e senatori. A tutti la stessa risposta: lo so, se ne parla molto anche all’interno della Fed, potrebbe essere ben il caso di preoccuparsi, ma per ora i dati non lo dicono. Se Powell ha ragione, potremmo interpretare l’ansia degli americani per l’inversione della curva come un segnale contrarian. Magari nei prossimi mesi si inverte davvero. E magari molti di quelli che cercano l’inversione su Google corrono a vendere a Wall Street. E magari è proprio l’occasione da non perdere per profittare dello storno e di un successivo bel rimbalzo. Perché il mercato può anche sbagliarsi, ma poi di solito si corregge abbastanza presto.

Lasciamo Powell continuare a fare (finora decisamente bene) il suo mestiere e la dedichiamo a Sergio Marchionne. In questi anni sicuramente non facili è stato la faccia di un’Italia che non solo ce la fa, ma eccelle e vince a livello globale. La sua uscita di scena suscita una tristezza profonda e ci ricorda che la vita è fatta anche di curve pericolose e dolorose.

(dalla rubrica “Caffè scorretto” della newsletter settimanale di FinanciaLounge)

[caption id="attachment_128548" align="alignnone" width="500"]

Le ricerche dei termini "inverted yield curve" e "spread" da gennaio 2016 a oggi[/caption]ANSIA DA SPREAD

Un paio di mesi fa un fenomeno simile era successo in Italia, questa volta non per una curva appiattita ma in rapida crescita, anzi in impennata. Più o meno a metà maggio le ricerche italiche su Google di ‘spread BTP’ sono schizzate, vedi ancora grafico. Anche lo spread, che misura la distanza di rendimento tra il titolo del Tesoro italiano a 10 anni e l’equivalente BUND tedesco, è una curva. Dalle elezioni del 4 marzo la curva era rimasta piatta, poi un mese e mezzo dopo è uscita una bozza di programma giudicata allarmante per la permanenza dell’Italia nell’euro e si è impennata, come le ricerche su Google. Spread che si allarga vuol dire turbolenza in Borsa, soprattutto sui bancari, e magari dolorose misure di austerità in arrivo, come nel 2011-12. E come gli americani, gli italiani vanno su internet per capire se e quanto si devono preoccupare. Per l’Italia, come ha scritto FinanciaLounge nell’ultimo numero di EasyWatch, il giudizio resta sospeso fino a settembre, lo spread è rientrato ma solo in parte. Per l’America invece ne sappiamo qualcosa in più, grazie anche al pochissimo che ha detto qualche giorno fa davanti al Congresso USA il capo della Fed Jay Powell.

BTP, lo spread più rischioso non è quello col Bund tedesco

BTP, lo spread più rischioso non è quello col Bund tedesco

MISSIONE QUASI COMPIUTA?

Dagli anni '70 in poi l’inversione della curva dei tassi USA ha predetto implacabilmente l’arrivo di una recessione. Oggi abbiamo il paradosso di un’economia che scoppia di salute e di una curva dei tassi che punta all’inversione. Del tutto giustificato quindi che il senatore repubblicano della Pennsylvania Pat Toomey abbia chiesto a Powell se c’era da preoccuparsi. ‘Zio Jay’ svicola, non risponde direttamente, riconosce che se ne parla molto, ma poi porta il discorso lontano dalla recessione, su un altro terreno. Quello che conta veramente, secondo Powell, è quello che ci dice la curva sul ‘tasso di interesse neutrale’. Il tasso neutrale è una specie di Sacro Graal per la Fed, trovarlo vuol dire posizionare il costo del denaro al livello perfetto, abbastanza basso per non strozzare la ripresa, abbastanza alto per non far surriscaldare l’economia e costringere poi a brusche frenate. Oggi i tassi a 10 e 30 anni del T-Bond sono praticamente allineati poco sotto il 3%, li separa una manciata di punti base. Quindi, sembra essere l’indicazione di Powell, il ‘prezzo giusto’ è sotto il 3%, ma non troppo. Vogliamo dire 2,75% per i Fed Fund?

Curva dei tassi: se la Fed non rallenta i rialzi, possibile recessione nel 2020

Curva dei tassi: se la Fed non rallenta i rialzi, possibile recessione nel 2020

UN SEGNALE CONTRARIAN

Dopo l’ultimo rialzo della Fed il costo del denaro è all’1,75%-2,00%, se l’indicazione di Powell è corretta vuol dire che ci aspettano altri quattro rialzi, due quest’anno e due il prossimo, per dichiarare compiuta la missione del ritorno alla normalità monetaria. E la recessione? Powell sembra non curarsene troppo, così come non si cura troppo dei timori sulla guerra dei dazi. Un tema sul quale ovviamente è stato tempestato di domande da rappresentanti e senatori. A tutti la stessa risposta: lo so, se ne parla molto anche all’interno della Fed, potrebbe essere ben il caso di preoccuparsi, ma per ora i dati non lo dicono. Se Powell ha ragione, potremmo interpretare l’ansia degli americani per l’inversione della curva come un segnale contrarian. Magari nei prossimi mesi si inverte davvero. E magari molti di quelli che cercano l’inversione su Google corrono a vendere a Wall Street. E magari è proprio l’occasione da non perdere per profittare dello storno e di un successivo bel rimbalzo. Perché il mercato può anche sbagliarsi, ma poi di solito si corregge abbastanza presto.

BOTTOM LINE

Lasciamo Powell continuare a fare (finora decisamente bene) il suo mestiere e la dedichiamo a Sergio Marchionne. In questi anni sicuramente non facili è stato la faccia di un’Italia che non solo ce la fa, ma eccelle e vince a livello globale. La sua uscita di scena suscita una tristezza profonda e ci ricorda che la vita è fatta anche di curve pericolose e dolorose.

(dalla rubrica “Caffè scorretto” della newsletter settimanale di FinanciaLounge)