consulente finanziario

Pensione, la regola del 4% alla prova del mercato

Quando si pensa di andare in pensione, si pensa a quanto servirà, quanto dureranno i risparmi e quanto tutto questo permetterà di vivere sicuri ogni anno

15 Giugno 2018 10:05

Prima di andare in pensione e, soprattutto, nel momento in cui si è in pensione dovrà necessariamente essere rispettato un equilibrio tra le spese per le esigenze familiari e i flussi di reddito (dalla pensione pubblica, da quella privata e dai risparmi). In molti casi, si pensa anche di lasciare un capitale ai figli e ai nipoti. Peccato che, qualunque sia l’approccio usato, troppo spesso, i pensionati usano regole empiriche semplificate per determinare quanto prelevare ogni anno dal proprio capitale. Il risultato è che i loro beni continuano ad aumentare di valore durante il periodo in cui vivono in pensione, e questa maggiore ricchezza viene trasferita ai beneficiari.

Ovviamente, non c'è niente di sbagliato nel trasferire ai nostri cari di più. Ma cosa succederebbe se ci fosse un modo per trarre maggiori benefici da quello che si è risparmiato lungo la propria vita? Non certo spendere di più soltanto per il gusto di farlo, quanto piuttosto per usare le risorse per passare più tempo con la famiglia e aiutare quelli a cui si tiene di più durante una fase della propria vita nella quale ci sono meno assilli e problemi per il lavoro.

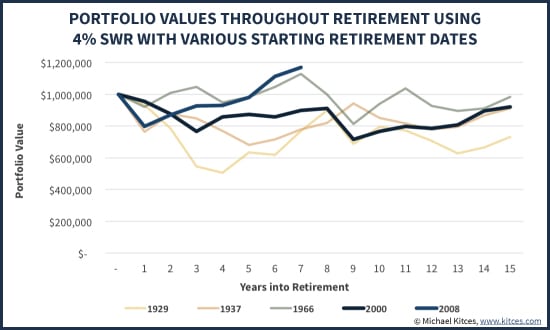

Ci sono metodi per godersi di più il capitale accumulato senza pregiudicare del tutto eventuali lasciti futuri? Per rispondere cominciamo a considerare la famosa regola del 4%. Si tratta di una regola empirica (abbastanza diffusa negli Stati Uniti) che dice che è possibile ritirare il 4% del valore del portafoglio ogni anno in pensione senza incorrere in un rischio sostanziale di rimanere senza soldi. Per esempio, se si usa tale regola, per ogni 100.000 euro di capitale accumulato, se ne possono ritirare 4.000 all'anno. Questa regola si basa su una solida ricerca accademica effettuata sui dati storici del mercato azionario e obbligazionario americano.

APPROFONDIMENTO

Piani pensionistici: le sfide economiche, finanziarie e demografiche

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

Peccato che tale ricerca adotta un approccio che non tiene conto della capacità di regolare il comportamento lungo il percorso. In altre parole, basare i prelievi pensionistici su tale regola è come pianificare le proprie finanze in base alla situazione all'età di 25 anni, senza poi mai aggiustare in seguito il piano di prelevamento annuo. Inoltre, la regola del 4% non considera altre fonti di reddito e il momento in cui inizia ad operare ognuna di tali fonti di reddito.

Ad esempio, alcuni possono andare in pensione a 60 anni, ma non avere accesso alla previdenza sociale o alla pensione integrativa fino a 65 – 67 anni. Perché limitarsi a ritirare il 4% del capitale in attesa della pensione? Spesso avrebbe senso ritirare importi più elevati durante specifiche finestre di tempo ma molti pensionati non lo fanno perché temono che, infrangendo la regola empirica del 4% annuo, potrebbero comprometterne la funzionalità a lungo termine facendo azzerare il capitale. Ecco perché la soluzione consiste nell’adottare un piano di ritiro dinamico: se non ci si sente all’altezza nell’implementarlo si può assumere un professionista.

[caption id="attachment_127156" align="alignnone" width="550"] Esempi di appicazione della regola del 4% - Micheal Kitches Blog - www.kitces.com[/caption]

Esempi di appicazione della regola del 4% - Micheal Kitches Blog - www.kitces.com[/caption]

A tale proposito diffidate se il vostro consulente finanziario di fiducia utilizza una regola empirica per determinare gli importi dei prelievi di vecchiaia. Intendiamoci, non c'è nulla di poco professionale nell'usare una regola empirica per definire aspettative generali ampie. Ma quando si è giunti al momento fatidico di dover iniziare la fase pensionistica è meglio lasciare da parte le generalizzazioni. La programmazione del pensionamento è la decisione finanziaria più importante che ci si dovrà assumere ed ha bisogno di un piano personalizzato, non di una regola empirica

TRASFERIRE RICCHEZZA AI NOSTRI CARI

Ovviamente, non c'è niente di sbagliato nel trasferire ai nostri cari di più. Ma cosa succederebbe se ci fosse un modo per trarre maggiori benefici da quello che si è risparmiato lungo la propria vita? Non certo spendere di più soltanto per il gusto di farlo, quanto piuttosto per usare le risorse per passare più tempo con la famiglia e aiutare quelli a cui si tiene di più durante una fase della propria vita nella quale ci sono meno assilli e problemi per il lavoro.

GODERSI DI PIU’ IL CAPITALE ACCUMULATO

Ci sono metodi per godersi di più il capitale accumulato senza pregiudicare del tutto eventuali lasciti futuri? Per rispondere cominciamo a considerare la famosa regola del 4%. Si tratta di una regola empirica (abbastanza diffusa negli Stati Uniti) che dice che è possibile ritirare il 4% del valore del portafoglio ogni anno in pensione senza incorrere in un rischio sostanziale di rimanere senza soldi. Per esempio, se si usa tale regola, per ogni 100.000 euro di capitale accumulato, se ne possono ritirare 4.000 all'anno. Questa regola si basa su una solida ricerca accademica effettuata sui dati storici del mercato azionario e obbligazionario americano.

APPROFONDIMENTO

Piani pensionistici: le sfide economiche, finanziarie e demografiche

REGOLA GENERALIZZATA

Peccato che tale ricerca adotta un approccio che non tiene conto della capacità di regolare il comportamento lungo il percorso. In altre parole, basare i prelievi pensionistici su tale regola è come pianificare le proprie finanze in base alla situazione all'età di 25 anni, senza poi mai aggiustare in seguito il piano di prelevamento annuo. Inoltre, la regola del 4% non considera altre fonti di reddito e il momento in cui inizia ad operare ognuna di tali fonti di reddito.

CHI VA IN PENSIONE A 60 ANNI

Ad esempio, alcuni possono andare in pensione a 60 anni, ma non avere accesso alla previdenza sociale o alla pensione integrativa fino a 65 – 67 anni. Perché limitarsi a ritirare il 4% del capitale in attesa della pensione? Spesso avrebbe senso ritirare importi più elevati durante specifiche finestre di tempo ma molti pensionati non lo fanno perché temono che, infrangendo la regola empirica del 4% annuo, potrebbero comprometterne la funzionalità a lungo termine facendo azzerare il capitale. Ecco perché la soluzione consiste nell’adottare un piano di ritiro dinamico: se non ci si sente all’altezza nell’implementarlo si può assumere un professionista.

[caption id="attachment_127156" align="alignnone" width="550"]

Esempi di appicazione della regola del 4% - Micheal Kitches Blog - www.kitces.com[/caption]CONSULENTE FINANZIARIO DI FIDUCIA

A tale proposito diffidate se il vostro consulente finanziario di fiducia utilizza una regola empirica per determinare gli importi dei prelievi di vecchiaia. Intendiamoci, non c'è nulla di poco professionale nell'usare una regola empirica per definire aspettative generali ampie. Ma quando si è giunti al momento fatidico di dover iniziare la fase pensionistica è meglio lasciare da parte le generalizzazioni. La programmazione del pensionamento è la decisione finanziaria più importante che ci si dovrà assumere ed ha bisogno di un piano personalizzato, non di una regola empirica